ABSTRACT

3月発表データのレビュー

- 今回の予測では、3月から4月第1週末までに発表されたデータを更新。公共工事、及び国際収支状況を除けば、1-3月期GDP推計に必要な基礎月次データの約2/3が更新されたことになる。

- 3月11日発表の10-12月期GDP2次速報によれば、実質GDP成長率は前期比年率+2.2%となり、3四半期連続のプラス成長。1次速報(同+2.8%)から下方修正された。

- 2月の生産指数は前月比+2.5%と4カ月ぶりのプラスだが、1-2月平均は10-12月平均比-0.6%低下した。

- 1-2月平均を10-12月平均と比較すれば、実質総消費動向指数は+0.1%、建築工事費予定額は+4.4%上昇したが、資本財出荷指数は-1.8%低下した。1-3月期の実質民間需要は前期から回復の可能性が高い。

- 1-2月平均の輸出入動向(日銀ベース)を10-12月平均と比較すれば、実質輸出額は+3.5%増加し、実質輸入額は+4.5%増加した。春節の影響も剥落するため、1-2月の実質財貨の純輸出は実質GDP成長率に小幅のマイナス寄与だが、実質サービス純輸出は好調なため、全体としてはプラス寄与となろう。

DETAIL

1-3月期実質GDP成長率予測の動態

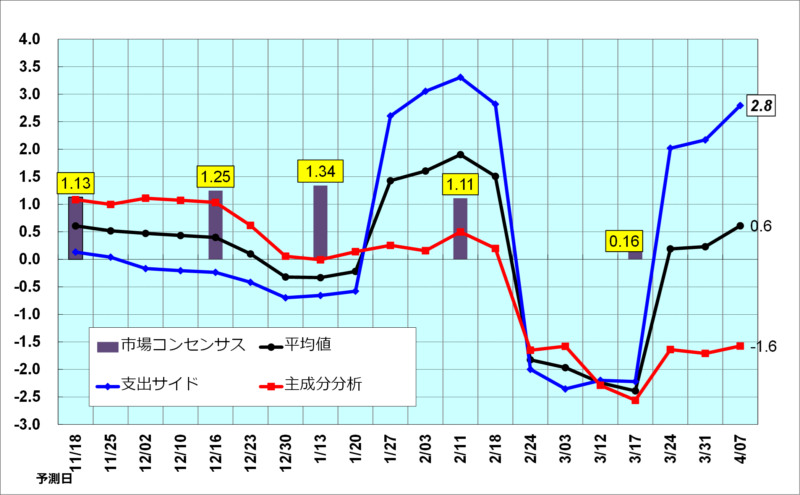

▶最新のデータを更新の結果、CQM(支出サイド)は、1-3月期実質GDP成長率を前期比+0.7%、同年率+2.8%と予測。うち、国内需要は実質GDP成長率に対して前期比+0.4%ポイント、純輸出は同+0.3%ポイントの寄与度。一方、主成分分析モデルは、前期比年率-1.6%と予測。両モデルの平均予測は同+0.6%。3月のコンセンサス予測は同+0.16%と、CQMの予測を下回っている。

1-3月期インフレ予測の動態

▶2月の全国消費者物価コア指数は前年同月比+3.0%と42カ月連続のプラスで、インフレ率は3カ月連続の3%超えとなった。

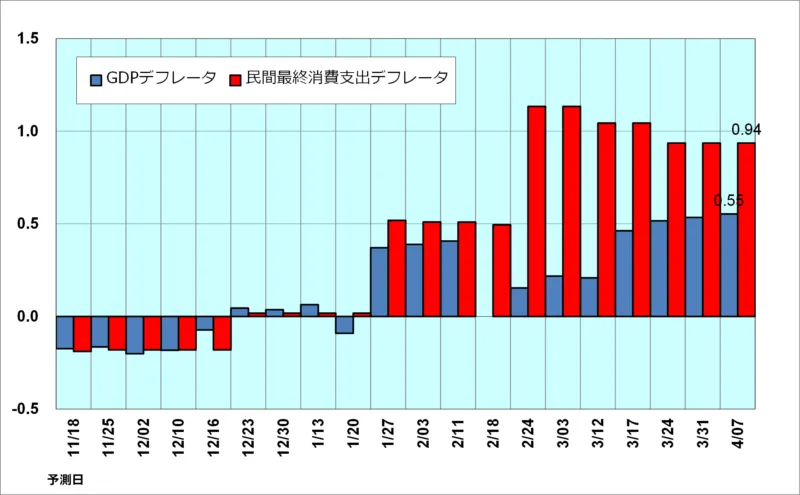

▶今回のCQMは、1-3月期の民間最終消費支出デフレータを前期比+0.9%と予測。国内需要デフレータを同+0.8%と予測。一方、交易条件は悪化するため、ヘッドライン(GDPデフレータ)インフレ率を同+0.6%と予測する。