ABSTRACT

< 総括判断>

- 関西の景気の現況については、景気動向指数(現況判断CI)は7カ月後方移動平均が改善し、当月の前月差もプラスとなった。ただし、「上方への局面変化」の条件を満たしていなかったため、「下げ止まり」と判断を据え置いた。

- 先行きについては、関西CLIの3カ月後方移動平均が3カ月以上連続で改善し、当月の前月差もプラスとなったため、前月の「足踏み」から「改善」へと上方修正した。ただし米国の関税政策変更が、依然景気下押しリスクである。

< 項目別動向>

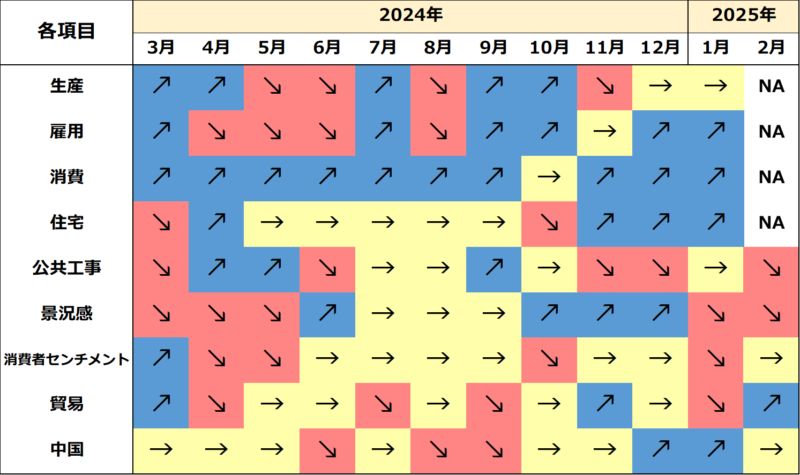

- 生産・労働関連のうち、1月の生産は3カ月ぶりの増産。輸送機械、電子部品・デバイスやプラスチック製品等が増産に寄与し、生産は緩やかに持ち直している。

- 1月の失業率は小幅改善し、労働力人口と就業者数はともに増加した。また、就業率も上昇し、雇用の回復は進んでいる。なお、足下では有効求人数は増加傾向にある一方で、有効求職者数は一進一退の動きが続いている。

- 12月の現金給与総額は13カ月連続の前年比増加。名目賃金の伸びは3カ月連続で拡大し3%台を維持しているが、物価上昇率には依然として追いついていない。その結果、実質賃金の減少が続いている。

- 内需関連のうち、1月の大型小売店販売額は春節によるインバウンド消費や初売り需要に伴い40カ月連続で前年を上回ったが、伸びは減速した。

- 1月の新設住宅着工戸数は3カ月連続で前月から増加した。うち、分譲と持家は減少したが、貸家は3カ月連続で増加し、全体の押し上げに寄与した。

- 1月の建設工事出来高は2カ月連続で前年を上回るも減速。公共工事は10カ月ぶりに前年を下回った。2月の公共工事請負金額は4カ月連続で前年から減少した。

- 景況感をみれば、2月の景気ウォッチャー現状判断DIは2カ月連続の悪化。気温低下による外出控えや食品の値上げが悪影響した。一方、先行き判断DIは前月から横ばい。万博開催の期待等もあり、景況感の悪化が幾分和らいだ。

- 外需関連では、2月は春節の影響が剥落し、輸出は前年から増加したが、輸入は減少した。このため貿易収支は2カ月ぶりに黒字に転じた。

- 2月の関空経由の外国人入国者数は2月として過去最高値を更新。2月初旬まで続いた春節に伴う大型連休の影響もあり、入国者数は堅調に推移している。

- 1-2月期の中国経済は、生産の回復ペースは減速したものの、消費の回復は加速した。ただし、物価は引き続き低迷しており、不動産市場においても回復の勢いが停滞している。加えて、雇用情勢の改善も見られず、依然として不透明な状況が続いている。そのため、1-3月期の景気は10-12月期と比べて大きな改善は期待できない。

【関西経済のトレンド】