ABSTRACT

<総括判断>

- 景気の現況については、関西の景気動向指数(現況判断CI)は3カ月後方移動平均が改善し、前月差がプラスとなった。ただし、「上方への局面変化」の条件を満たしていなかったため、「下げ止まり」と判断を据え置いた。

- 先行きについては、関西CLIの3カ月後方移動平均が3カ月以上連続で悪化し、当月の前月差もマイナスのため、前月の「改善」から「足踏み」へと下方修正した。物価高騰と海外経済不確実性の高まりがリスク要因となろう。

<項目別動向>

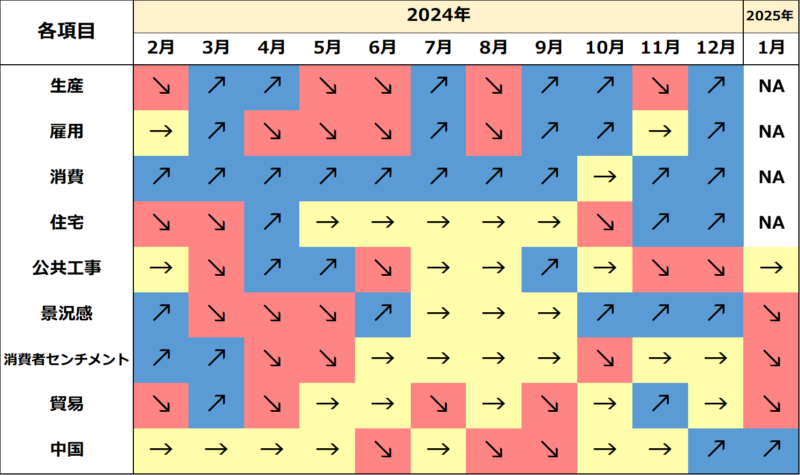

- 生産・労働関連のうち、12月の生産は2カ月ぶりの増産。10-12月期では3四半期連続の増産となり、緩やかに持ち直している。

- 24年通年の失業率は小幅改善し、労働力人口と就業者数はともに増加した。雇用の回復は進んでいる。ただし、12月は労働力人口と就業者数がいずれも前年同月より減少し、就業率は低下した。足下では雇用回復の勢いがやや弱くなっている。

- 11月の現金給与総額は12カ月連続の前年比増加。名目賃金の伸びは3%台まで拡大し、物価上昇率に徐々に追いつきつつある。その結果、実質賃金の減少幅は4カ月連続で縮小し、ほぼゼロとなった。

- 内需関連のうち、12月の大型小売店販売額はインバウンド消費、年末商戦の好調により39カ月連続の前年比増加。10-12月期でも13四半期連続の増加。

- 12月の新設住宅着工戸数は前月比増加した。持家が減少したものの、貸家、分譲は増加し、着工戸数全体を押し上げた。

- 12月の建設工事出来高は2カ月ぶりに前年を上回ったが、10-12月期では2四半期連続の減少。1月の公共工事請負金額は3カ月連続で前年を下回った。

- 景況感をみれば、1月の景気ウォッチャー現状判断DIは4カ月ぶりの悪化。食料品等の値上げで消費者の節約志向が高まっている影響が表れた。また、先行き判断DIも物価の高止まりへの懸念から2カ月連続で悪化した。

- 外需関連では、1月は春節の影響もあり、輸出は小幅増加し、輸入が大幅増加した。このため、貿易収支は12カ月ぶりに赤字に転じた。地域別にみれば、輸出は対ASEANが、輸入は対アジアと対中が増加した。

- 1月の関空経由の外国人入国者数は春節に伴う大型連休の影響もあり、100万人に迫る水準となった。

- 1月の中国経済は、春節連休による旅行需要の増加が影響し、消費者物価指数が上昇した。また、不動産市場にも持ち直しが続いている。しかし、米国との関税引き上げの応酬により輸出環境は厳しさを増しており、経済成長に悪影響を及ぼす可能性がある。そのため、1-3月期の景気は10-12月期と比べて大きな改善が見込まれない。

【関西経済のトレンド】