ABSTRACT

- 関西の景気は、現況は悪化だが、先行きは上方への局面変化が見込まれる。関西の景気動向指数(現況判断CI)は3カ月後方移動平均が3カ月連続で悪化しことに加え前月差がマイナスのため、機械的な基調判断を下方修正した。

- 景気の先行きについては関西CLIの基調判断を変化する基準を満たしていなかったため、前月の判断を踏襲し上方への局面変化を見込むとした。先行きは内需の緩やかな持ち直しが期待されるものの、海外経済の減速がリスク要因となろう。

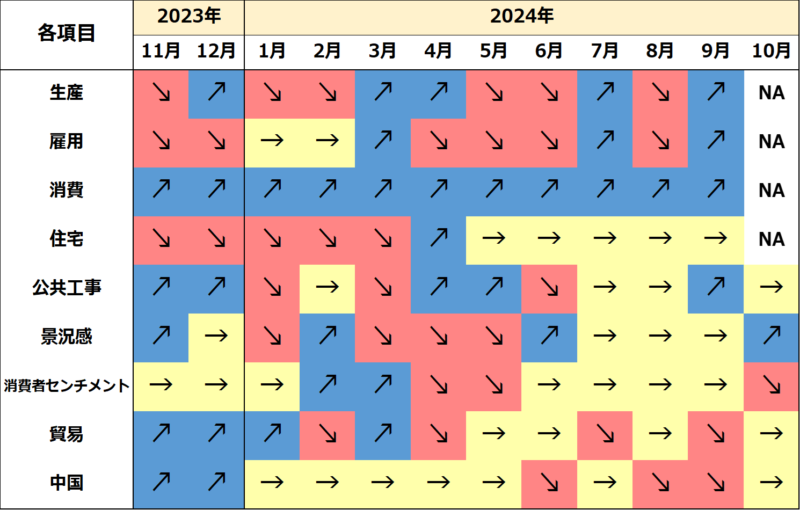

- 9月の生産は2カ月ぶりの増産。業種別では化学、輸送機械や窯業・土石製品等が増産となった。7-9月期は2四半期連続の前期比上昇だが、回復ペースは緩慢である。

- 9月の失業率は前月から悪化したうえ、労働力人口と就業者数も大幅に減少した。就業率が低下し、雇用回復の勢いは鈍化している。なお、7-9月平均の特徴では、新規求人数の増加と新規求職者の減少がみられる。

- 8月の現金給与総額は9カ月連続の前年比増加。夏季賞与の効果が剥落したため、名目賃金の増加ペースは鈍化した。結果、実質賃金の減少傾向が続いている。

- 9月の大型小売店販売額は百貨店で前年の在阪球団優勝セールの反動減があったが、36カ月連続の前年比増加。7-9月期は12四半期連続で増加した。

- 9月の新設住宅着工戸数は2カ月連続で前月比増加したが、7-9月期の着工戸数は2四半期ぶりの減少となった。住宅市場は低迷している。

- 9月の建設工事出来高は6カ月連続の前年比増加だが減速傾向。7-9月期は2四半期ぶりの減少に転じた。また、10月の公共工事請負金額は3カ月連続で前年比増加したが、増加幅は縮小している。

- 10月の景気ウォッチャー現状判断DIは3カ月ぶりの改善。ホテルを中心にインバウンド需要が好調だったことが影響した。また、先行き判断DIは2カ月ぶりの改善。インバウンドの増加や年末商戦への期待が好影響した。

- 10月の貿易収支は9カ月連続の黒字だが、黒字幅は2カ月連続で前年比減少。対アジアが輸出入ともに拡大したが、対米は輸出入ともに縮小となった。

- 10月の関空経由の外国人入国者数は同月として過去最高値を更新しており、引き続き堅調に推移している。

- 10月の中国経済は、生産の回復が低調である一方、消費の回復ペースはやや加速している。しかし、雇用回復の遅れや不動産市場の不況が続いており、内需の低迷から抜け出すことは難しいと予想される。そのため、10-12月期の景気は7-9月期より大きな改善が見込まれない。

【関西経済のトレンド】