ABSTRACT

- 11月15日発表のGDP1次速報によれば、7-9月期の実質GDPは前期比年率+0.9%(前期比+0.2%)と2四半期連続のプラス成長だが前期(+2.2%)から減速した。実績は市場コンセンサス(同+1.0%)やCQM(支出サイド:同+0.7%)の最終予測とほぼ同じ。半期ベースでみると、24年度前半期(4-9月期)は前期比+0.3%と2半期ぶりのプラスだが、前年同期比でみると-0.4%と基調は弱い。

- 7-9月期の実質GDP成長率(前期比+0.2%)への寄与度を見ると、国内需要は同+0.6%ポイントと2四半期連続のプラス寄与。うち、民間需要は同+0.6%ポイントと2四半期連続のプラス寄与。特に、民間最終消費支出(同+0.5%ポイント)が大きく寄与した。公的需要は同+0.1%ポイントと3四半期連続のプラス寄与。一方、純輸出は同-0.4%ポイントと3四半期連続のマイナス寄与となった。

- 7-9月期の実質雇用者報酬は前期比+0.0%と4四半期連続のプラス(4-6月期:同+0.7%)となった。これに加えて、6月から実施されている一時的な定額税減税の影響で家計の可処分所得が大幅増加し、民間最終消費支出の押し上げに寄与した。

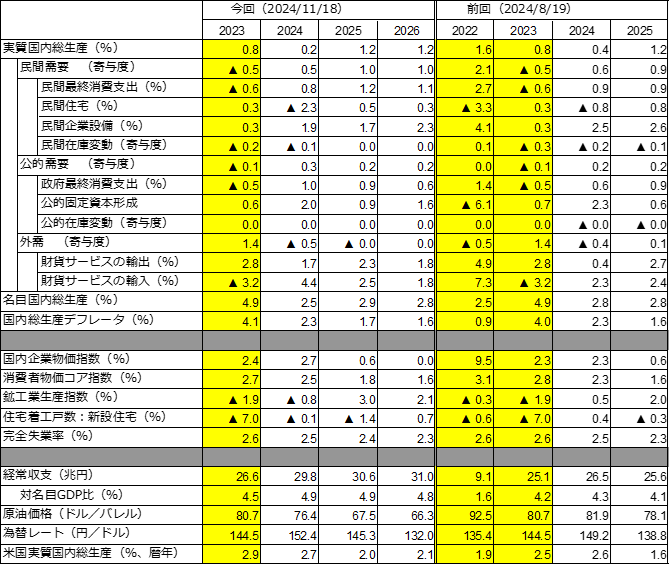

- 7-9月期GDP1次速報と新たな外生変数の想定を織り込み、2024-25年度日本経済の見通しを改定し、新たに26年度の予測を追加した。実質GDP成長率を、24年度+0.2%、25年度+1.2%、26年度+1.2%と予測。前回(149回予測)から、24年度を-0.2%ポイント下方修正、25年度を据え置いた。年度後半については定額減税による一時的な民間最終消費支出押上げ効果が剥落するため、24年度の成長率は低めにとどまる。25年の賃上げも前年に匹敵する伸びが実現でき、消費者物価インフレが減速する年度後半には、実質賃金の増加幅が緩やかに拡大しよう。ただ純輸出については景気下押しのリスクが高い。このため、25-26年度は内需を中心とした緩やかな回復となろう。

- 消費者物価コア指数のインフレ率を、2024年度+2.5%、25年度+1.8%、26年度+1.6%と予測する。消費者物価インフレ率は、政策に左右される部分が大きい。このため前回予測からともに+0.2%ポイント上方修正した。GDPデフレータは24年度+2.3%、25年度+1.7%、26年度+1.6%となる。

- 2025-26年度の日本経済にとって、純輸出の先行きについては大きなリスクが伴う。次期米国大統領ドナルド・トランプの政策は二国間経済関係に大きな影響を与える。関税引き上げ(universal tariffs)は世界の輸出を削減し、グローバルサプライチェーンに再編成を迫る。高率の関税は米国にインフレ加速をもたらしは金融緩和サイクルを遅らせることから、各国通貨の対ドル安につながる。これらは世界経済の回復にとっては深刻なリスクである。

【予測結果の概要】

※説明動画は下記の通り5つのパートに分かれています。

- 00’00”~02’13”: Executive summary

- 02’13”~22’55”: 第150回「景気分析と予測」<内需中心の穏やかな回復を予測、先行きリスクは純輸出>

- 22’55”~33’43”: Kansai Economic Insight Quarterly No.71<万博近づき、緩やかな持ち直し続く関西経済:万博後の26年度成長率予測を追加、緩やかな成長を維持>

- 33’43”~34’33”: トピックス<関西2府4県GRP早期推計>

- 34’33”~40’00”: トピックス<SNSから見た万博の機運醸成の評価分析>