ABSTRACT

- 関西の景気の判断は、現況は悪化だが、先行きは下げ止まりが見込まれる。現況判断CIの前月差は横ばいであったため、基調判断を前月から据え置いた。景気の先行きについては下げ止まりを見込んでいる。実質賃金のプラス反転による緩やかな消費の持ち直しが期待されているものの、中国経済の減速による景気下押しリスクがある。

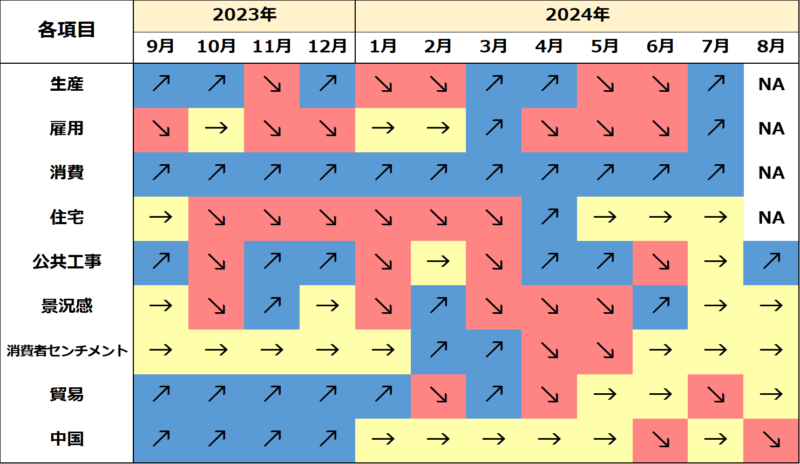

- 足下、生産は3カ月ぶりの増産。失業率は4カ月ぶりの悪化だが、就業者数と労働力人口は増加しており、雇用の回復は維持している。小売は、インバウンド消費で百貨店は引き続き好調。輸出入ともに前年比増加となり、貿易収支は黒字が続いている。

- 関西7月の生産は、3カ月ぶりの増産。生産用機械や電子・情報通信機械が大幅増産した影響もあり、全国を上回る回復ペースとなっている。

- 7月の失業率は4カ月ぶりの悪化となったが、就業者数と労働力人口は増加した。結果、就業率が上昇し、雇用回復の勢いが維持されている。なお、新規求人数の増加がみられ、先行き労働需要の動向に注視を要する。

- 6月の現金給与総額は7カ月連続の前年比増加。夏の賞与支給の影響を受けて、伸びは前月より大幅拡大。結果、実質賃金は28カ月ぶりに増加に転じた。

- 7月の大型小売店販売額は34カ月連続の前年比増加となった。うち、百貨店はインバウンドによる高額品の売上が堅調だったことから、29カ月連続の増加。スーパーは2カ月ぶりに減少に転じた。

- 7月の新設住宅着工戸数は3カ月連続の前月比減少。うち、持家、貸家は増加したが、分譲の減少が全体を押し下げた。

- 7月の建設工事出来高は4カ月連続の前年比増加。関西の伸びは31カ月連続で全国を上回っている。8月の公共工事請負金額は3カ月ぶりに同増加した。

- 8月の景気ウォッチャー現状判断DIは3カ月ぶりの悪化。台風や地震の発生が、百貨店や観光関連の業種に悪影響した。一方、先行き判断DIは3カ月連続の改善。インバウンド消費への期待や自然災害からの反動増を予想している。

- 8月は輸出入ともに前年比増加となり、貿易収支は黒字を維持した。地域別にみれば、輸出では対アジアが、輸入は対EUが好調となった。

- 8月の関空経由の外国人入国者数は同月として過去最高値。アジア地域などにおける学校休暇の影響もあり、外国人入国者数は好調を維持している。

- 8月の中国経済は、雇用回復の遅れや不動産市場の不況が深刻化する中で、生産の回復が停滞し、消費の回復ペースも鈍化した。景気減速が一段と鮮明になった。そのため、7-9月期の景気は4-6月期より改善が見込まれない。

【関西経済のトレンド】