ABSTRACT

本稿では、関西における外国ブランドホテルの開業状況や運営形態の変化を企業ベースで整理し、業界イノベーションの実態に迫った。分析した結果から得られた含意は以下のとおりである。

- 関西の外国ブランドホテルは2015年の20軒(6.7千室)から、インバウンド需要の高まりに呼応して、2026年迄の12年間に60軒の急増となり、累計80軒(19.1千室)と軒数で4倍増(室数で約3倍増)に拡大した。

- ホテルの開業形態としては、既存ホテル改修(リブランド)か新築による開業に分けられる。リブランドについては、オリジナルブランドを継承するものとダブルブランドによる開業がある。室数ベースでみれば、関西では、既存国内ホテルからのリブランド室数は9%と多くを占めている。うち、オリジナルブランドは22.7%、ダブルブランドが21.2%。また、新築でダブルブランドによる開業が6.2%を占めている。

- ホテル運営方式についてみれば、外国ブランドホテルの大多数は、管理運営委託方式を取っている。この方式は、「所有」、「経営」と「運営」を異なる業者が担うことでそれぞれに想定されるリスクを軽減でき、ホテルの付加価値を効率的に高める可能性のある方式である。

- 国内ホテル運営業者は外国ブランドホテルの展開に対して運営方式や形態を変化させ、柔軟に対応している。外国ホテル運営業者はリブランドにより、経験豊富なホテル人材を受け継ぎ、自ブランドの物件を、観光客の増加が期待できるエリアに極めて短期間に投入できるメリットがある。また、ダブルブランドの形態ホテルでは、外国ブランド運営業者は自ブランドのラインナップに個性のある選択肢を取り入れられる。国内ホテル運営業者は自社人材の能力の向上が期待できること等がメリットとなり、また効率的な人材育成は従業者のリスキリングを促進し賃金の向上が期待できる。

DETAIL

はじめに

2025 年に大阪・関西万博の開催を控えており今後、訪日外客の一層の増加が見込まれている。足下、外国ブランドの大型ホテルが、大阪府や京都府を中心に建設が進む一方で、宿泊業における恒常的な人手不足により、供給可能なサービスの提供が制約される可能性も高まってきている。

そこで本稿では、関西における宿泊者及び宿泊施設の動向について、コロナ禍前と後の状況を整理し、急回復する観光需要の中で高まる供給制約とホテル業のそれへの対応を分析する。

まず 1.では関西における宿泊者数を国籍別、府県別にみることで、宿泊者の動向(需要側)の特徴を明らかにする。2.では関西の宿泊施設の稼働状況を複数の指標をみることで、コロナ禍以降の(供給側)の特徴を分析する。急速に伸びるインバウンド需要と人材や人手不足という供給側のギャップに企業は対応を迫られる。3.では関西における外国ブランドホテルの開業状況や運営形態の変化を企業ベースで整理し、業界イノベーションの実態に迫る。またそれら外国ブランドホテル進出による変化に対して国内ホテル運営業者はどのように対応してきたのか、事例を挙げて分析している。最後の 4.ではこれまでの分析した結果を整理し、得られた含意を述べる。

1. 関西における宿泊者の動向:日本人及び外国人

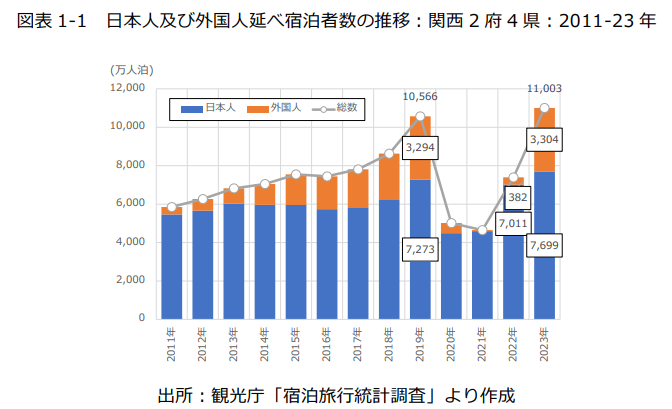

関西における宿泊者の動向を 2011 年から 23 年について確認しよう。図表 1-1 は関西における日本人及び外国人延べ宿泊者数の推移を年次ベースで見たものである。日本人宿泊者数は 2011 年から 18 年にかけて、ほぼ横ばいで推移し、19 年は 7,273 万人泊と前年より幾分増加した。20 年、21 年はコロナ禍で大きく減少したが、22 年は COVID-19 感染拡大の落ち着きと全国旅行支援の開始が影響し、7,011 万人泊と、コロナ禍前の水準をほぼ回復した。更に 23 年は社会経済活動が正常化し、旅行需要が回復したことで 7,699 万人泊と、19 年の水準を上回る宿泊者数となった。

外国人宿泊者数をみれば 2011 年以降、着実に増加しており、コロナ禍前の 19 年には 3,294 万人泊とピークを迎えた。しかし、20 年から 22 年にかけて、水際対策によりインバウンド需要が途絶した影響で、外国人宿泊者数は大幅減少した。22 年後半に水際対策が大幅に緩和されたことで、22 年の外国人宿泊者数は 382 万人泊となった。23 年は急回復し 3,304 万人泊と、日本人延べ宿泊者と同様にコロナ禍前を上回った。

なお、全国における日本人延べ宿泊者数は 2019 年 4 億 8,026 万人泊、23 年 4 億 7,841 万人泊となっている。また、外国人延べ宿泊者数は 19 年 1 億 1,566 万人泊、23 年 1 億 1,433 万人泊となっている。関西の日本全体に占める割合は、日本人は 19 年 15.1%、23 年 16.1%、外国人は 19 年 28.5%、23 年 28.9%となっている。

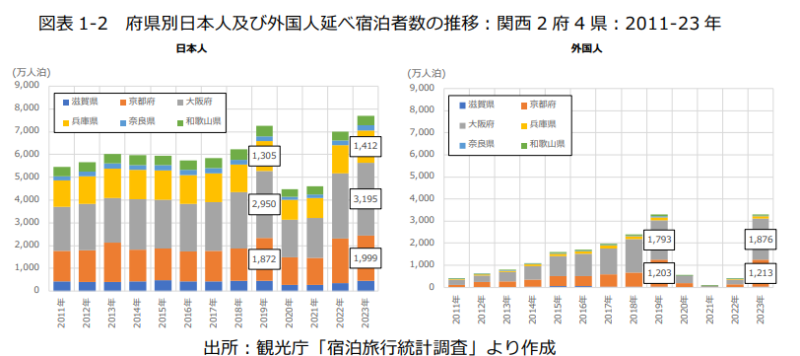

日本人及び外国人宿泊者数のこの間の推移を府県別にみたものが、図表 1-2 である。

日本人宿泊者数については、大阪府が最も多く、次いで京都府となっている。2019 年における 2府の宿泊者数をみると、大阪府で 2,950 万人泊、京都府で 1,872 万人泊と、2 府で関西全体(7,273万人泊)の 66.3%を占めた。23 年には大阪府が 3,195 万人泊、京都府が 1,999 万人泊といずれの府県もコロナ禍前の水準を上回り、関西全体の 67.5%を占めた。関西全体に占める 2 府の比率は、1.1%ポイント上昇したことになる。23 年における他県の状況をみれば、兵庫県は 1,411 万人泊、奈良県は 231 万人泊とそれぞれコロナ禍前 19 年の水準(兵庫県:1,305 万人泊、奈良県:219 万人泊)を上回ったものの、滋賀県 451 万人泊、和歌山県 411 万人泊と、いずれもコロナ禍前の水準(滋賀県:459 万人泊,和歌山県:467 万人泊)を下回った。大阪府、京都府、兵庫県、奈良県は回復したものの、その他の県では回復のペースは緩慢である。

外国人宿泊者数をみれば、大阪府と京都府に集中している。コロナ禍前の 2019 年は、大阪府が1,793 万人泊、京都府が 1,203 万人泊と関西全体の 90.9%と圧倒的なシェアを占めていた。20 年から 22 年にかけては大きく減少したものの、23 年には大阪府 1,876 万人泊、京都府 1,213 万人泊となり、いずれも 19 年の水準を上回った。関西全体に占めるシェアは、93.5%となり、2.5%ポイント上昇し、2府への集中が一層高まった。一方、23 年における他県の状況をみれば、滋賀県 29万人泊(19 年:42 万人泊)、兵庫県 102 万人泊(137 万人泊)、奈良県 33 万人泊(54 万人泊)、和歌山県 52 万人泊(66 万人泊)となっている。大阪府や京都府に比べると、いずれの県も緩やかな増加にとどまっており、依然コロナ禍前の水準を回復するには至っていない。

以上、関西における日本人及び外国人宿泊者数の動向をみれば、両者ともコロナ禍前の水準を上回った。しかし、府県において回復のペースは一様ではない。コロナ禍以降、日本人及び外国人宿泊者いずれにおいても、関西全体に占める比率は大阪府と京都府で一層高まる一方、他県での回復は緩やかなものにとどまっており、訪日外客の集中と偏在が確認できる。

また、訪日外客の急回復により、宿泊施設や従業者における供給制約の高まりが懸念されている。2.では、関西各府県における、主としてリゾートホテル及びシティーホテルの客室数及びその稼働率を確認しよう。

2. 宿泊施設の稼働状況

関西における宿泊施設の稼働状況について、主としてホテル客室数及び客室稼働率の動向に注目してみてみよう。なお、ここでは 3.で展開される外国ブランドホテルに関する分析と比較するため、主としてリゾートホテル及びシティーホテルを分析の対象としている。

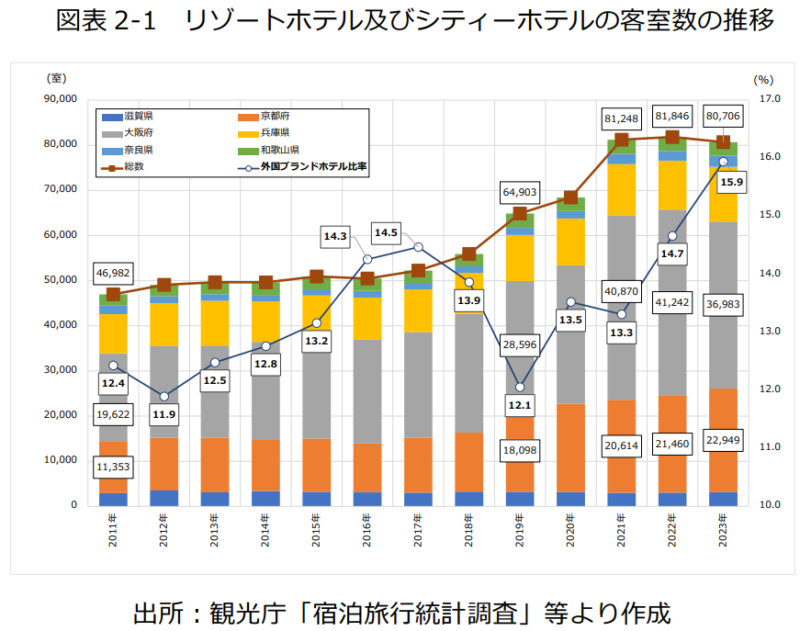

図表 2-1 は 2011 年から 23 年におけるリゾートホテル及びシティーホテルの客室数(推計値)の推移を府県別にみたものである。この間、大阪府と京都府が他県に比して、大きく増加していることがわかる(大阪府:11 年:1 万 9,622 室→19 年:2 万 8,596 室、京都府:11 年:1 万 1,353 室→19 年:1 万 8,098 室)。20 年以降、コロナ禍にもかかわらず客室数は増加しており、22 年には大阪府が 4 万 1,242 室、京都府が 2 万 1,460 室と大幅増加しているのが特徴的である。3.においても触れられているように、この間、外国ブランドのホテルが大阪府や京都府を中心に積極的に開業された結果である。結果、関西におけるリゾートホテル及びシティーホテルの客室数に占める外国ブランドホテルの比率は、2020 年以降上昇傾向を示し、足下の 23 年では 15.9%となっている。

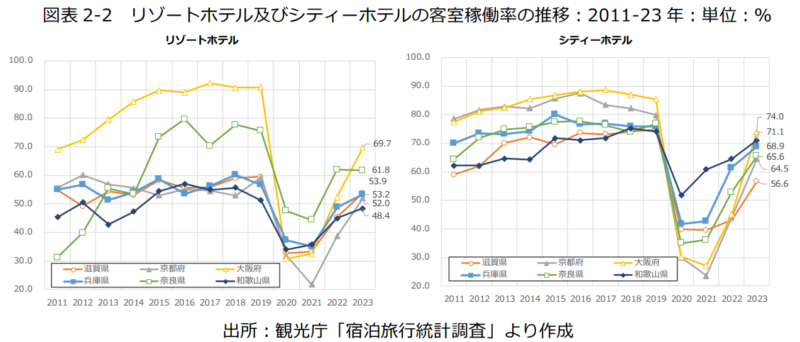

次にリゾートホテル及びシティーホテルの客室稼働率の推移を府県別にみてみよう(図表 2-2)。リゾートホテルをみれば、2011 年から 19 年にかけて大阪府の稼働率が 70~90%台の高水準で推移していることがわかる。また、奈良県をみれば、14 年から 15 年にかけて 70%台に大きく上昇し、以降は大阪府に次ぐ水準で推移している。一方、他府県をみれば、概ね 50~60%台の水準で推移している。いずれの府県においても 20 年、21 年は大きく減少したものの、22 年以降は徐々に回復し、足下の 23 年は大阪府で 69.7%、奈良県で 61.8%、滋賀県で 53.9%、兵庫県で 53.2%、京都府で52.0%、和歌山県で 48.4%となっている。

2011 年から 19 年におけるシティーホテルの客室稼働率をみれば、大阪府と京都府は 14 年以降、80%を超える水準で推移している一方、その他の県では概ね 60~70%台での推移となっている。コロナ禍となった 20 年、21 年は各府県で大幅に落ち込んだものの、22 年以降は回復傾向を示し、足下 23 年では大阪府が 74.0%、和歌山県が 71.1%、兵庫県が 68.9%、奈良県が 65.6%、京都府が 64.5%、滋賀県が 56.6%、となっている。

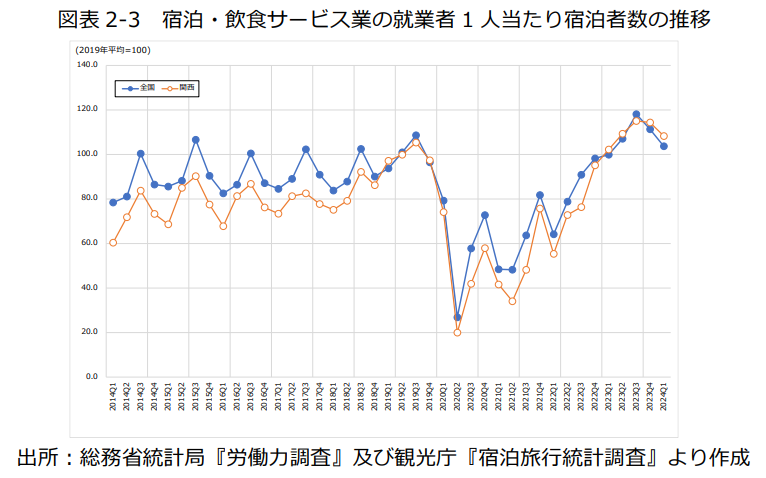

上述したように、各府県のホテル稼働率は依然としてコロナ禍の水準を満たしていない。この背景には、複数の要因が考えらえるが、宿泊施設の供給制約というよりも、宿泊業における就業者の不足が稼働率上昇を抑制している可能性がある。

図表 2-3 は、関西と全国における宿泊者数を当該地域の宿泊・飲食サービス業就業者で除して指数化(2019 年平均=100)し、その推移をみたものである。指数をみると、全国は 2014 年からほぼ横ばいで推移している一方で、関西は 19 年にかけて緩やかな上昇傾向を示している。コロナ禍後、23 年 4-6 月期には指数は上昇傾向を示したが、23 年 10-12 月期から幾分低下している。コロナ禍で宿泊業や飲食サービス業の就業者数が減少しその後も人手が戻っていない中、急増する国内客及びインバウンド客に対応している姿が指数の動きから伺われる。

2.を整理すると、関西におけるリゾートホテル及びシティーホテルの客室数は外国ブランドホテル開業の影響もあり、大阪府と京都府を中心に増加している。しかしながら、コロナ禍で大きな打撃を受けた宿泊業の就業者の戻りが遅く、足下では人手不足が深刻化しつつある。3.では、宿泊施設における供給制約について宿泊事業者がどのように対応してきたかを、外国ブランドホテルの運営事例からみてみよう。

3. 関西における外国ブランドホテル開業状況

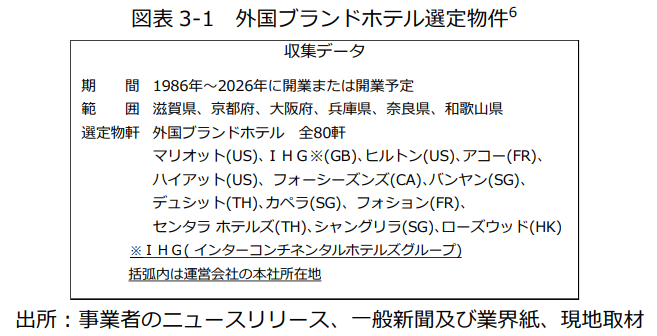

ここでは APIR の独自調査に基づき、関西における外国ブランドホテル開業の動向に注目し、分析を行った。具体的には 1986 年から足下 24 年までに、関西 2 府 4 県で、開業し営業を継続する外国ブランドホテルの軒数、客室数、運営形態について独自の調査を行い、整理、分析した。また、26年までに開業が予定されている物件についても同様の分析を行い、40 年間の動向を網羅した。なお、本稿で取り扱う「関西における外国ブランドホテル開業動向調査」の選定物件は図表 3-1 に示した。本調査の詳細なデータについては後掲参考表 1 を参照。

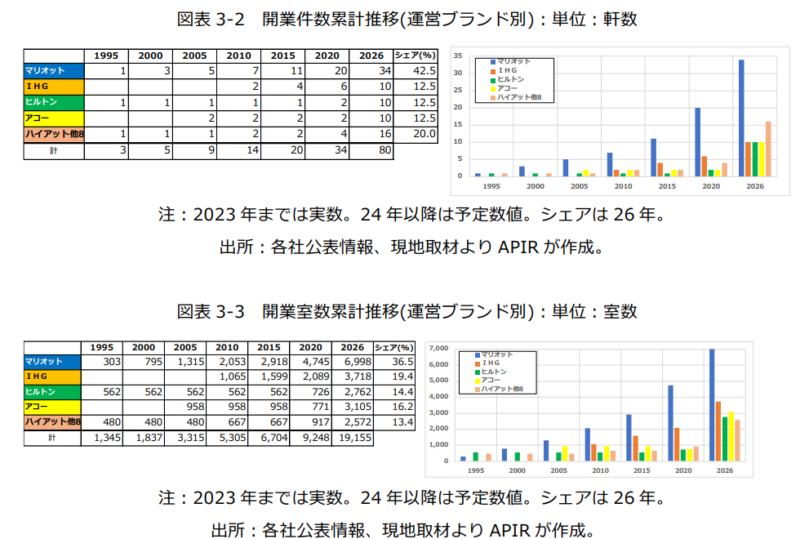

関西における外国ブランドホテルの進出は、国鉄分割民営化前年の 1986 年に大阪駅前に開業した「ヒルトン大阪」に始まり、2015 年迄の 30 年間に累計 20 軒(6.7 千室)と緩やかに増加してきた。次にインバウンド需要の高まりに呼応して、26 年迄の 12 年間に 60 軒急増して、累計 80 軒(19.1 千室)となった。この間、軒数で 4 倍増、室数で約 3 倍増の伸びとなる。単年度では 24 年の16 軒をピークに、25~26 年も 7 軒と着実に開業を進めている。各事業者は 25 年の大阪・関西万博の開幕とそれ以降の世界中からの訪日外客の増加に伴う需要を確信しているようである。

3-1. 主要外国ブランドの府県別開業推移

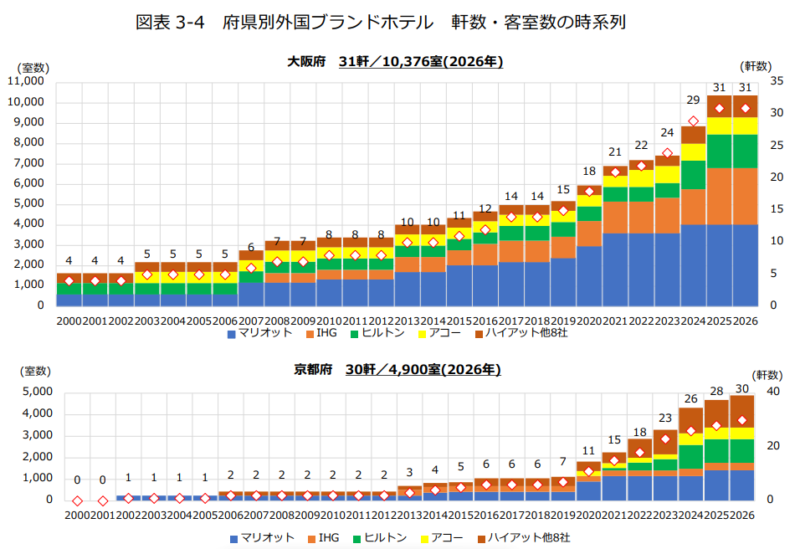

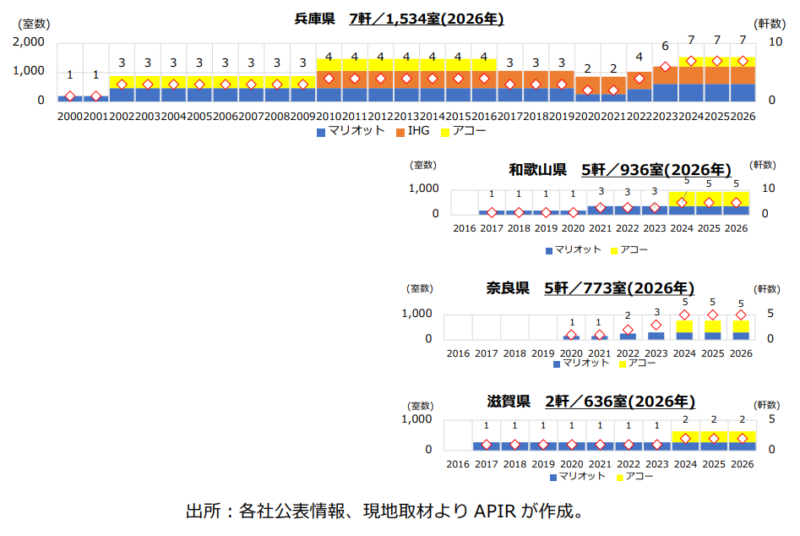

前掲の図表 3-2 及び 3-3 を、主要外国ブランドホテルの府県別の開業の推移をみたものが図表 3-4 である。関西における外国ブランドホテルの府県別の開業は、2000 年から 10 年までは、主に大阪市のビジネス需要と京都市、神戸市等の都市部の観光需要の増加を背景に、年平均 1 軒弱の微増で推移し、累計で 14 件となった。うち、大阪府 8 軒 57%(総て大阪市)、兵庫県 4 軒 29%(うち 2 軒神戸市)、京都府 2 軒 14%(総て京都市)であった。

2020 年になると訪日外客増加の中で、10 年と比較して 20 件増加し、34 軒となった。うち、大阪府 10 軒(29.4%)、京都府 9 軒(26.5%)、和歌山県、滋賀県と奈良県はそれぞれ 1 軒(2.9%)ずつ増加したが、兵庫県は 2 軒減少した。外国ブランドホテルの建設は、主として京都市、大阪市の 2 都市に集中しており、兵庫県ではむしろ減少した。また、滋賀県、和歌山県や奈良県でも開業が見られたのが特徴的である。

計画段階を含め 2026 年をみると、全 80 軒のうち、大阪府 31 軒(38.8%)、京都府 30 軒(37.5%)と 2 極集中(76.3%)は継続するものの、一方で兵庫県 7 軒(8.8%)、奈良県と和歌山県が各 5 軒(6.3%)と、訪日外客の回復につれて、大阪市・京都市以外の宿泊需要の多様化を見込んだ開業が進み始めているといえよう。なお、26 年における客室数をみると、総計 19,155 室のうち大阪府が 10,376 室(54.2%)と、京都府が 4,900 室(25.6%)と 2 府で 79.8%を占める。京都府と大阪府の集中が更に進んでいることが分かる。既にみたように、軒数では大阪府と京都府は同程度であるが、客室数では、大阪府は京都府の 2.1 倍となっており、大阪府におけるホテルの規模が京都府に比して大きい。

運営ブランド別の関西の府県別の開業数をみると(2026 年)、「IHG」、「ヒルトン」、「ハイアット他 8 ブランド」の運営ホテルは、京都市 19 軒、大阪市 16 軒、神戸市 1 軒と都市部に集中特化している。

一方、「マリオット」は滋賀県、和歌山県と奈良県でも新規開業した。兵庫県、京都府、和歌山県と奈良県に更に 10 軒開業した。「アコー」は 2024 年春に、旧大和リゾートからリゾートホテルの運営を受託し、滋賀県、京都府、奈良県、和歌山県、兵庫県の各県 6 軒を「メルキュール」等の名称で再開業した。また、同年夏に奈良市内で「ノボテル奈良」を新設開業した。このように「マリオット」や「アコー」は大阪市と京都市に偏らないブランド展開を地方や観光地に展開している。

3-2. ホテル事業の業務分類と運営方式の傾向

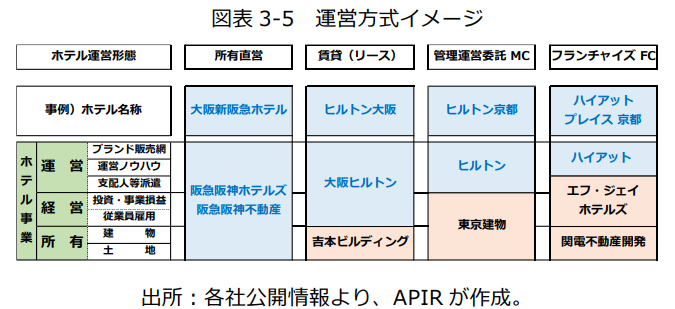

ホテル事業を計画し施設を建設、開業して運営を継続していく業務は、大きく「所有」、「経営」、「運営」の 3 つに分類される。「所有」は土地や建物など不動産を維持管理する業務、「経営」は設備投資や事業損益管理と従業員の雇用を遂行する業務、「運営」は日々のサービス提供と集客戦略を支配人中心に担うオペレーター業務である。また、ホテルの運営形態は、「所有」、「経営」、「運営」の事業業務を、1 社または複数の企業がどのように担当するかによって分類でき、代表的な運営方式として、所有直営方式、フランチャイズ方式、賃貸方式、管理運営委託方式(MC 方式)に整理される(図表 3-5)。

・所有直営方式

一事業者で「所有」、「経営」、「運営」全ての業務を遂行する運営方式で、長年蓄積してきた運営ノウハウと安定した資本力が必要で、日本では鉄道・不動産大手、老舗ホテルなどで多く見られる一方、外国ブランド物件には同方式の事例はない。例として、新阪急ホテル、三井ガーデンホテルズ、帝国ホテル等がある。

・賃貸方式(リース方式)

「経営」、「運営」能力のあるホテル業者が、賃貸建物を所有する業者からテナント床をリースして、独自の内装工事を施し営業する方式で、ホテル業者はテナント使用料(賃料)を建物所有者に支払う。

開発事業者等がホテル誘致を前提に建設計画を進める場合、テナントに選定されたホテル業者は、自社ブランド標準の内装や設備を作りこむことが可能で、不動産所有のリスクを避けつつ希望するエリアに新築物件で進出できる。比較的安価な投資でかつ短期間に開業することが可能である。ただし、建物所有者は安定収入が保証されるが、ホテル業者の業績好調時も契約賃料を超えた利益を得ることはできない。また、入居ホテル業者の撤退に伴う、空室リスクを抱える。例として、一部のカンデオン、ホテル京阪、ヒルトン、ホリデイ・イン等がある。

・管理運営委託方式(MC 方式)「Management Contract」

ホテルの「所有」、「経営」の業務を遂行する国内運営業者が、ホテルの「運営」を別の業者に委託する方式で、上記でみた国内で営業する外国ブランドホテルの大多数で採用されている。

オーナー業者は、「運営」を担う業者に運営委託料を支払い、ホテル運営を委ね、業者はブランド運営ノウハウや販売網を提供、支配人等の派遣を行う。オーナー業者はホテル経営・不動産事業に注力でき、また外国主要ホテル業者のブランドが持つグローバルスタンダード規格に自社物件のサービス、設備を適合させることにより、国際的に安定した集客が見込まれるメリットがある。また、外国主要ホテル業者は、不動産投資や経営のリスクを負わずに、集客が期待できる地域に独自ブランドを展開することが可能であり、また安定した運営委託料が見込まれるメリットがある。この方式は、「所有」、「経営」と「運営」を異なる業者が担うことでそれぞれに想定されるリスクが軽減でき、かつホテルの付加価値を高める可能性のある運営方式と言える。

・フランチャイズ方式(FC 方式)「Franchise」

ホテルオーナー業者が、ブランド力を持つホテルチェーン運営業者からブランド使用権や販売網、ホテルの「運営」ノウハウを受け、代わりにロイヤリティを支払う運営方式。ホテルチェーン運営業者はリスクを抑え、自社ホテルチェーンの展開戦略上、魅力的な地域への進出が可能となるメリットがある。一方ホテルオーナー業者は、一部「運営」にも携わるものの、ホテルチェーン運営業者の標準に合わせた「経営」が必然となるため、自社の主体性が弱まる懸念もある。例としては、アパホテル、サンルートホテル、ワシントンホテル、ハイアット等の一部に相当する。

3-3. リブランドとダブルブランド:外国ブランド運営業者の選択の傾向

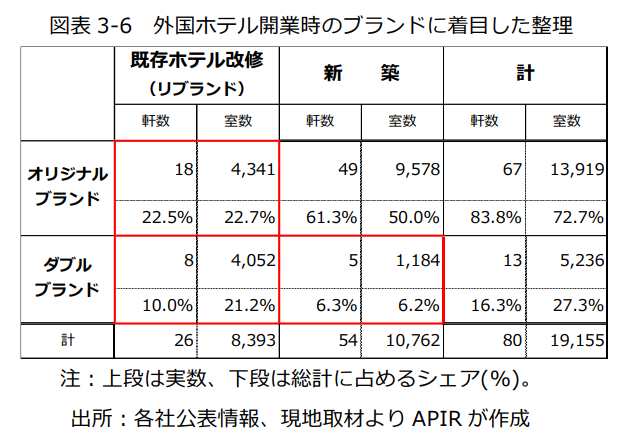

ここではブランドタイプ(外国ブランド運営業者)に着目して、運営形態を整理していこう。図表3-6 は、ブランドタイプに注目したマトリクスである。表頭にはホテル開業のタイプ、すなわち、既存ホテルの改修か新築による開業かに分けている。なお、既存ホテルの改修による開業をここではリブランド11と呼ぶ。表側はホテル開業時におけるブランドのタイプで、オリジナルのブランド(例えばヒルトン、マリオットなど)で運営するものと、国内ホテル運営業者と提携し双方のブランドで運営する(ダブルブランド)ものに分けている。なお、3-3.の分析ではオリジナルブランド・新築を除いている。

2002 年以降、関西では所有直営方式等で長年運営されてきた、鉄道・航空会社が運営する主要なホテルをはじめ、法人会員制リゾートのホテルチェーン物件等のうち 26 軒が、外国ブランドの「運営」を担う業者との提携を進め、外国ブランドにリブランドし傘下に加わった。

関西の対象外国ブランドホテル全体の 80 軒に占めるリブランドした物件は 26 軒(32.5%)、室数では同 19,155 室中 8,393 室(43.9%)とおおよそ半数に迫る(図表 3-6)。

【リブランド:オリジナルブランドの事例】

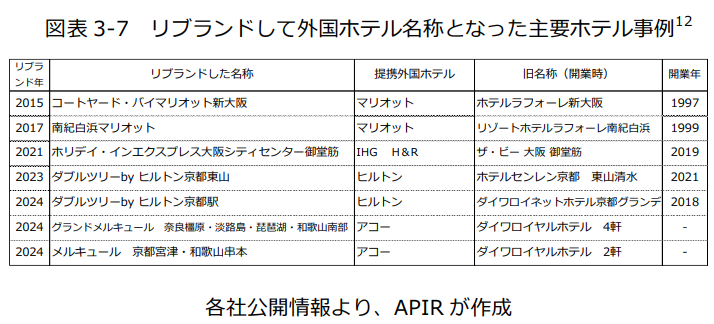

リブランドの事例としてマリオットは、2015~17 年に森トラストが法人会員制リゾート「ラフォーレ倶楽部」として営業していた全国 8 施設(うち滋賀県 1、大阪府 1、和歌山県 1)について、管理運営委託方式にて運営を受託、「マリオット」にリブランドした。

IHG は京都市内の新築開業後、年数の浅い 2 物件について運営を受託、自ブランド標準仕様に改修を施し「ダブルツリーby ヒルトン」として 23 年、24 年リブランドし開業させた(図表 3-7)。アコーは、2024 年春、大和ハウスグループ「ダイワロイヤルホテル」として営業していた日本全国 23 軒のリゾートホテルの運営を受託、「グランドメルキュール」「メルキュール」にリブランドし開業させた(うち滋賀県 1、京都府 1、奈良県 1、和歌山県 2、兵庫県 1)。

外国ブランド運営業者は、管理運営委託方式による既存ホテルの「運営」への参画により、自ブランドのホテルを、観光客の増加が期待できるエリアに極めて短期間に投入させた。

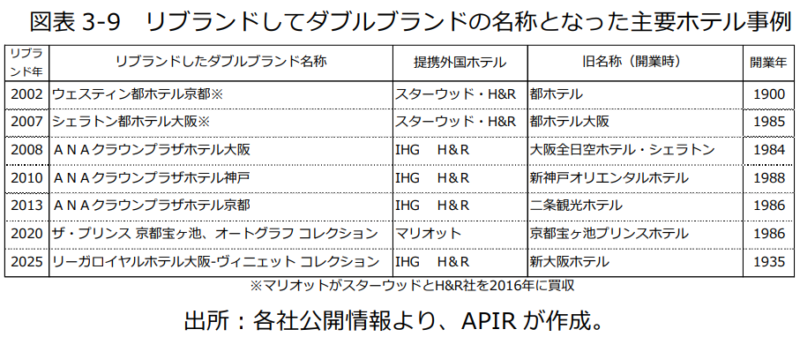

関西の対象の外国ブランドホテル全体 80 軒に占める、リブランドして外国ブランド名称となった物件は 18 軒(22.5%)と 2 割強で、室数では同 19,155 室中 4,341 室(22.7%)と 2 割強を占める。

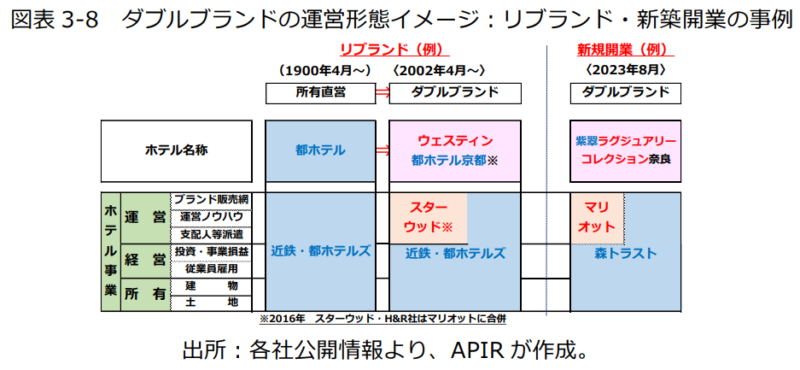

【リブランド:ダブルブランドの事例】

ダブルブランドとは、管理運営委託方式(MC 方式)と所有直営方式の中間型の運営形態で、通常は提携業者のブランド名とオーナー業者の名称が併記され、「ダブルブランド」と称される。オーナー業者は「所有」「経営」「運営」の業務を継続するものの、「運営」はオペレーター業者と共同で実施し、運営委託料を支払う。オペレーター業者はブランド運営ノウハウや販売網を提供し、支配人等の主要人員の派遣を行う(図表 3-8)。

関西の対象の外国ブランドホテル全体 80 軒に占める、リブランドして外国ホテルとダブルブランド名称となった物件は 8 軒(10.0%)と 1 割だが、室数では同 19,155 室中 4,052 室(21.2%)と 2割程度を占める(図表 3-6 参照)。

長年、近畿日本鉄道系企業が運営してきた「都ホテル」は、スターウッド・H&R と提携し、2002 年「ウェスティン都ホテル京都」、07 年「シェラトン都ホテル大阪」にリブランド、提携外国ブランド名と日本の名称が併記される「ダブルブランド」を名乗った。また「全日空ホテル」

は、06 年 12 月に IHG との業務提携し、「IHG・ANA・ホテルズグループジャパン」の設立により、08~13 年に大阪市、京都市、京都市の 3 軒を「ANA クラウンプラザ」にリブランドした(図表 3-9)。

外国ブランド運営業者は、関西主要都市の大型シティーホテルを自社ラインナップ傘下に加え、独自ブランドの世界的戦略に組み込んでいった。所有直営方式等で経営してきた国内ホテル運営業者は、ダブルブランドとして共同運営のためブランド名は維持でき、また外国ブランドの運営ノウハウや販売網の提供をうけ、グローバルスタンダード規格に自社物件のサービスや設備を適合させ、従来の国内固定客に加え外国人客の安定した集客の享受が可能となった。

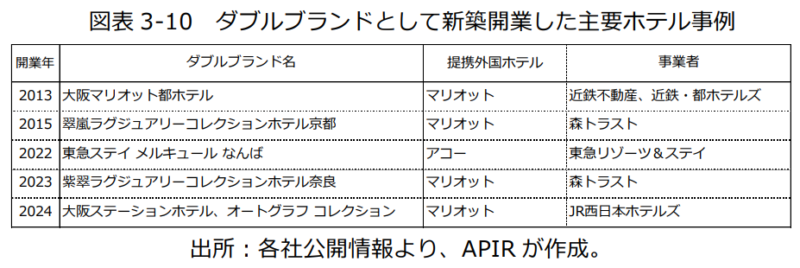

【ダブルブランド:新築の事例】

開業時よりダブルブランドを前提に外国ホテル運営業者を募集・選定しながら、事業化されている物件は 2013 年以降 5 軒(6.3%)で、室数では 1,184 室(6.2%)である。

マリオットは、所有直営方式で長年実績のある国内ホテル運営業者とタッグを組み、2013 年近鉄不動産と関西初進出マリオットブランド「大阪マリオット都ホテル」を阿倍野ハルカス上層階に開業させた。15 年に森トラストと同社最上位ブランドの「ラグジュアリーコレクション」を京都市に、23 年に奈良市に開業させ、また JR 西日本ホテルズと最上位ブランドの「大阪ステーションホテル、オートグラフ コレクション」を 24 年夏に開業させた。外国ホテル運営業者は、ダブルブランドのメリットでもある、国内ホテル運営業者の独自性と上質のサービスを生かしつつ、自ブランドのラインナップに新たな個性のある選択肢を取り入れ、さらなる集客を目指している(図表 3-10)。

3-4. 外国事業者の積極的な展開と選択が迫られる国内事業者

3-2.では外国ブランドホテルが日本へ進出する際の運営形態を整理した。また、3-3.ではブランドタイプに着目して、開業の手法を整理した。3-4.では外国ホテル運営業者の営業姿勢と国内主要ブランド運営業者のそれへの対応について述べる。なお、外国ホテル運営業者の営業姿勢について、多彩なブランド展開手法とその集客力に注目する。

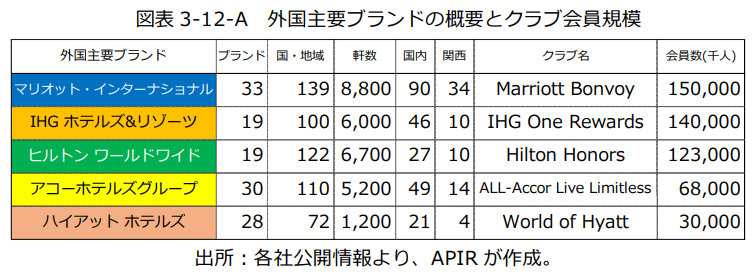

【外国主要ブランド運営業者のブランド展開:ブランド数とクラブ会員数】

外国主要ブランド運営業者は、グレードや宿泊目的により多彩なブランドを運営する。多彩であるがゆえに同一都市に複数のホテル展開が可能で、自社ブランド同士での競合も少ない。運営業者としては、主要都市の規模や特色等に合わせ、複数のオリジナルブランドホテルを展開して、宿泊利用者の目的により多彩なサービスを自ブランドの中から提供できるといったメリットがある(図表3-11)。また宿泊客側からすると、運営業者のブランドで宿泊先を選択することにより、世界中の旅先で標準化されたほぼ同水準のサービスが保証され、安心感が得られる。クラブ会員に加入すれば旅行先の最新の観光情報と選択可能な宿泊施設のラインナップが提供され、併せて一定のポイントや割引等を得られる等のメリットもある(図表 3-12-A)。すなわち、経営効率とスケールメリットの享受である。

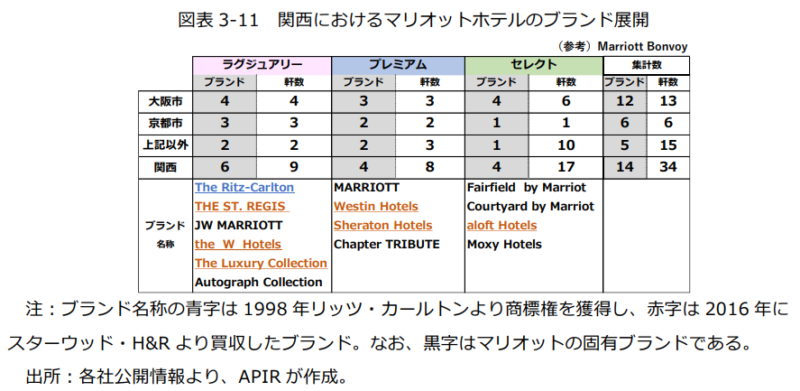

例えば、マリオットは独自のラインナップを、あらゆる旅のスタイルとニーズに対応するブランドを、「ラグジュアリー」、「プレミアム」、「セレクト」とひとまとめにして提供している。

図表 3-11 が示すように、関西全体では「ラグジュアリー」6 ブランド(9 軒)、「プレミアム」4ブランド(8 軒)、「セレクト」4 ブランド(17 軒)、合計で 14 ブランド(34 軒)を開業させ、多彩な展開を続ける(2024 年7月時点で 2026 年中に開業予定を含む)。うち、大阪市内は 12 ブランド(13 軒)、京都市内は 6 ブランド(6 軒)となっている。

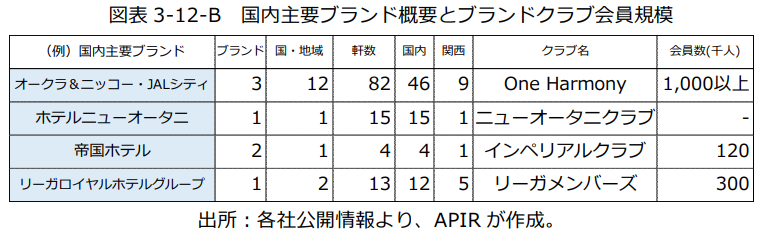

一方、日本国内主要ブランドに目を向ければ、多くの場合は一都市に一軒の展開で、2020 年頃から急増する外国主要ブランドと比較して見劣りしている。また自ブランドのクラブの会員数規模も、外国主要ブランドのそれが 1 億人前後なのと比較して、10~100 万人程度と圧倒的に小規模だ(図表 3-12-B)。外国主要ブランドホテル運営業者はスケールメリットを最大限に活かしているといえよう。

【外国ブランドの積極的な展開事例】

マリオットやアコーは既存リゾートホテル施設の運営と合わせて、経験豊富なホテル人材を受け継ぎ、急激に規模を拡大、また地方進出へ積極的に注力している。

マリオットは森トラストと提携し、2013 年以降同社が法人会員制リゾート「ラフォーレ倶楽部」として運営していた「ラフォーレ東京」を初めとする、全国 7 軒(うち関西 4 軒)のホテル物件を 18 年までにマリオットにリブランド、開業させた。

アコーは、新型コロナウイルス感染症の影響による厳しい事業環境下で、2023 年大和ハウスが売却処分した旧大和リゾートが運営していた「ダイワロイヤルホテル」全国 23 物件のリゾートホテルの運営を受託し、24 年春に自社の「メルキュール」、「グランドメルキュール」にリブランドして開業させた。

さらにマリオットの「フェアフィールド・バイ・マリオット」ブランドに注目すれば、2020 年 4 月と 7 月に同ブランドの国内 1 号店を札幌市にリブランドで、2 号店を大阪市の繁華街に新築で開業させた都市型立地であった。

2018 年 11 月、マリオットは積水ハウスと共同で、上記とは異なる新たなコンセプトで地方創生事業「Trip Base 道の駅プロジェクト」を始動した。「道の駅」をハブに地域の魅力を体感する旅のカタチを提案、20 年 6 年~23 年 11 月までに全国 29 か所(うち関西 10 か所)、2,336 室(うち関西 845 室)のロードサイド型ホテル「フェアフィールド・バイ・マリオット」を「道の駅」近接に開業させた(図表 3-13 網掛け部分)。客室数は平均 81 室の規模で、宿泊に特化型サービスで、宿泊客に主にホテル外での飲食の消費を促しているのが特徴だ。現在「フェアフィールド」ブランドは、“Trip Base 道の駅プロジェクト”に特化している。

この展開は従来の都市型ではなく、地域資源を活用したタイプの新たな事業展開であり、カジュアルな客層に対象としたリーズナブルな価格帯でサービスを提供している。

【国内主要ブランド運営業者の柔軟な対応】

これまで、外国主要ブランド運営業者の積極的な展開を示したが、ここでは国内主要ブランド運営業者の対応を示そう。

第 1 の対応の事例として、三井不動産グループの事例を取り上げよう。2020 年、三井不動産グループは二条城東側の三井総領家の邸宅跡地に、総力を結集して日本最高峰のホテルブランドを目指す新たなグループの旗艦店「HOTEL THE MITSUI KYOTO」を開業させた。同ホテルは開業時より、マリオットのソフトブランドとして、クラブ会員(Marriott Bonvoy)カタログでは、「HOTEL THE MITSUI KYOTO, a Luxury Collection Hotel & Spa」と表記され、最上級ラグジュアリーカテゴリーの 6 ブランドのひとつ、ラグジュアリーコレクションのホテル群に属している。日本国内での名称表記は、ダブルブランドではないが、マリオットとの提携により、世界中の同クラブ会員(1 億 5,000 万人)が、京都への旅を計画する際の滞在先ホテルの選択肢に加わっている。

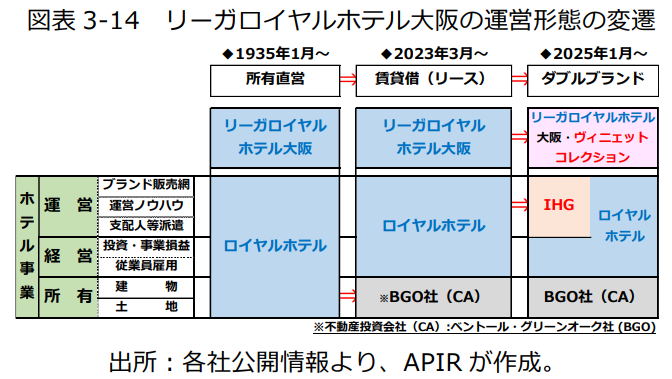

第 2 の対応の事例として、ロイヤルホテルを取り上げる。ロイヤルホテルが所有運営してきた「リーガロイヤルホテル大阪」は、大阪政財界の「賓客のための近代的ホテルを大阪に」という要望から 1935 年に開業し、現在までブランド名を堅持してきた。

国内を中心に十数件のグループホテルを運営するロイヤルホテルは、新型コロナウイルス感染症の影響による厳しい事業環境下において、2021 年 3 月期最終損益は 90 億円規模、22 年 3 月期は 80 億円規模の営業赤字となり、業績の改善は遅れていた。

2023 年 1 月、ロイヤルホテルは、同年 3 月「リーガロイヤルホテル大阪」の土地と建物をカナダの生命保険企業傘下の不動産投資会社ベントール・グリーンオーク(BGO)に 150 億円で譲渡した。また、「リーガロイヤルホテル大阪」の管理運営を受託し営業を継続する基本合意締結を公表した。BGO は資本提携、出資を進め、議決権ベースで 33.0%の筆頭株主となり、23 年より約 135 億円を追加出資し、リノベーション工事に着手、25 年春の完成を目指す(図表 3-14)。

2023 年 1 月同時に、インターコンチネンタルホテルグループホテルズ&リゾーツ(IHG)と BGOは、ロイヤルホテルが IHG に加盟し 25 年 1 月より新たに「リーガロイヤルホテル大阪-ヴィニェット コレクション」の名称にリブランドすることを発表した。IHG ブランドの中で最上級に位置付けのダブル(ソフト)ブランドにより更なる差別化が図れ、富裕層を中心としたインバウンドの集客強化が期待される。1 億 4,000 万人を誇る IHG のクラブ(IHG One Rewards)会員が、アジア・日本への旅を計画する際の滞在先ホテルの選択肢に加わり、リーガロイヤルホテルグループのクラブ(リーガメンバーズ)会員(30 万人)と比し、圧倒的な市場にさらされ、25 年に開催される大阪・関西万博やその後に続く IR 開業に臨む(図表 3-12-A 及び B 参照)。

ダブルブランドで新築開業を進める国内ホテル運営業者の事例でみると(図表 3-6 及び 3-10 参照)、事業者はオープニングスタッフを多岐にわたる職種ランクの経験者を一般募集する一方、自ブランドの既存店舗より幅広い人材を、転勤または応援として招聘する。外国ブランドの運営業者は、支配人他マネージャークラスの従業員を投入し、自ブランドの規格へのシステム適合や、グローバルスタンダードのサービスの徹底した教育を実施する。その過程で国内ホテル運営業者は、自社人材の能力の向上が期待され、また従事するオープニングスタッフは、ラグジュアリーブランドホテルでリスキリングを受け、業務歴を積むことにより更なる賃金の向上や、能力を向上させたうえで有利な転職も期待できる。

今後も増加が見込まれる外国ブランド運営業者によるリブランドやダブルブランドは、宿泊業の深刻化する従業者不足に対し、生産性を向上させる試みとなっている。これが従事者の能力向上に伴う賃金上昇につながる可能性に期待したい。