ABSTRACT

- 関西の景気の判断は、現況は悪化だが、先行きは下げ止まりが見込まれる。景気の先行きについては、「酷暑乗り切り緊急支援」による物価上昇の鈍化に加え、実質賃金のプラス反転による消費の持ち直しが期待されるものの、海外経済の回復は緩やかで不透明感が高い。

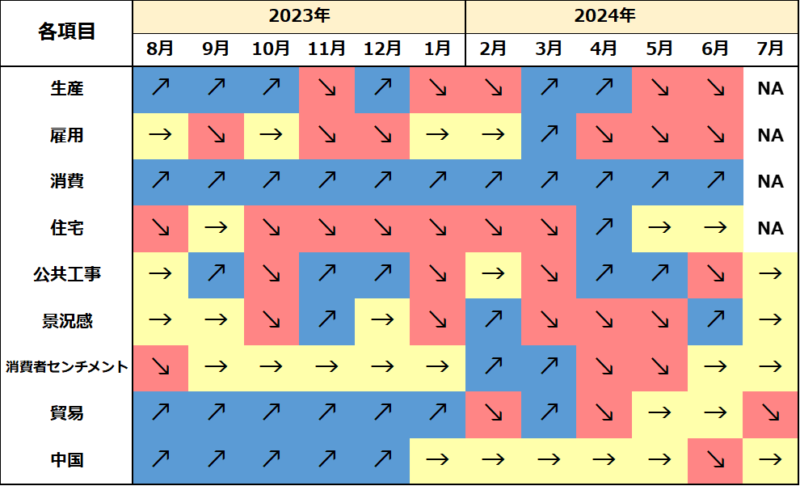

- 足下、生産は2カ月連続の減産。失業率は3カ月連続の改善だが、求人数は減少が続いており、労働需要は低調である。小売は、インバウンド消費で百貨店は好調を維持している。貿易収支は6カ月連続の黒字だが、輸入の伸びが2桁となり、輸出のそれを上回ったため黒字幅は縮小した。

- 関西6月の生産は、2カ月連続の減産。業種別では、生産用機械が大幅減産したほか、化学(除.医薬品)や輸送機械等が減産となった。4-6月期では2四半期ぶりに前期比上昇したが、1-3月期の大幅落ち込みを回復できていない。

- 6月の失業率は3カ月連続で低下した。4‐6月期は失業率、労働力人口と就業者数はいずれも前期より改善。雇用は持ち直している。ただし、足下有効求人数の減少が続き、労働需要の動きは低調である。

- 5月の現金給与総額は6カ月連続の前年比増加となり、伸びは前月より小幅拡大。しかし、物価上昇率が再び3%台に拡大したため、実質賃金は引き続き減少した。

- 6月の大型小売店販売額は33カ月連続の前年比増加となった。うち、百貨店はインバウンドによる高額品の売上が堅調だったことから、28カ月連続のプラス。スーパーは2カ月ぶりに増加に転じた。

- 6月の新設住宅着工戸数(季節調整値)は前月に引き続き減少した。うち、分譲が増加したものの、持家、貸家が減少し、新設住宅着工戸数を押し下げた。

- 6月の建設工事出来高は3カ月連続の前年比増加。4-6月期も、2四半期ぶりに増加した。民間工事、公共工事ともに全国に比して強い。7月の公共工事請負金額は2カ月連続で前年比減少した。

- 7月の景気ウォッチャー現状判断、先行き判断DIはいずれも2カ月連続の前月比改善。インバウンドが堅調であったこともあり、サービス関連を中心に改善した。

- 7月は輸出入ともに前年比増加となった。輸出は対アジアが好調となったものの、輸入が前年比2桁増と大きく伸びたため黒字幅は縮小した。

- 7月の関空経由の外国人入国者数は、アジア地域などにおける夏季休暇の開始で訪日旅行需要が増加した影響もあり、2カ月連続で80万人超となった。

- 7月の中国経済は、生産の回復ペースは減速した。また、消費は回復しつつあるが、雇用回復の遅れと不動産市場の不況を背景に、内需の低迷から抜け出せていない。そのため、7-9月期の景気は4-6月期より大きな改善が見込まれないと予想される。

【関西経済のトレンド】