ABSTRACT

- 関西の景気の判断は、現況、先行きともに悪化の兆しがみられる。現況判断CIは前月差の低下幅が縮小したが、基調判断を引き上げる程度ではなかったため前月から据え置いた。景気の先行きは、夏場にかけて電気代、ガス代を中心とした物価上昇で、家計の負担が増すため、景気下押し圧力となろう。

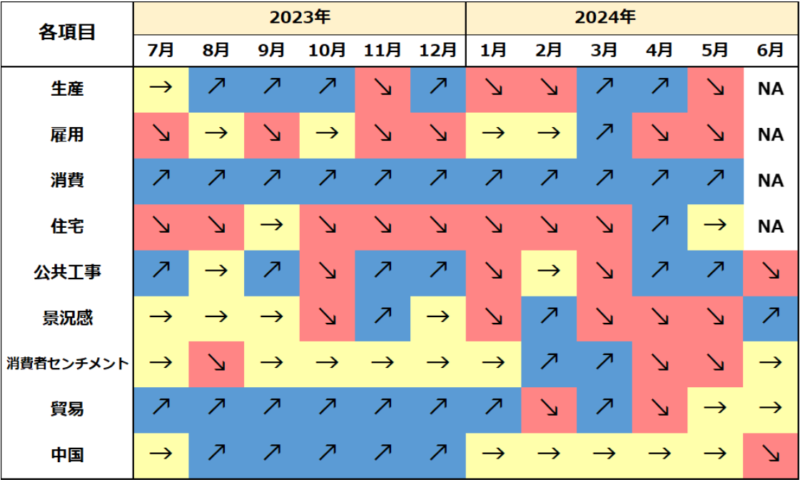

- 足下、生産は3カ月ぶりの減産。失業率は前月から横ばいだが、求人数は減少しており、労働需要は低調である。小売は、インバウンド消費で百貨店は好調な一方で、スーパーは20カ月ぶりに減少した。貿易収支は5カ月連続の黒字となったものの、輸出入ともに減速した。

- 関西5月の生産は、3カ月ぶりの減産。業種別では、前月大幅増産となった生産用機械や電子部品・デバイスが大きく減産となった。

- 5月の失業率は前月から横ばいであった一方、就業者数と労働力人口は2カ月連続で増加した。また、就業率も上昇し、20カ月ぶりに60%台となった。足下の雇用情勢は回復傾向にある。ただし、労働需要の動きが低調で、求人数の減少が続いている。

- 4月の現金給与総額は5カ月連続の前年比増加であるが、伸びは前月より縮小。物価上昇率は低下したものの、実質賃金の減少幅は拡大した。

- 5月の大型小売店販売額は32カ月連続の前年比増加となった。うち、百貨店はインバウンドによる高額品の売上が堅調だったことから、27カ月連続のプラス。スーパーは20カ月ぶりに減少に転じた。

- 5月の新設住宅着工戸数は前月の大幅増加から再び前月比減少に転じた。持家、貸家、分譲すべてにおいて減少となり、新設住宅着工戸数を押し下げた。

- 5月の建設工事出来高は2カ月連続の前年比増加。民間工事、公共工事ともに全国に比して強い。6月の公共工事請負金額は3カ月ぶりの前年比減少だが、4-6月期は、2四半期ぶりに増加した。

- 6月の景気ウォッチャー現状判断、先行き判断DIいずれも4カ月ぶりに前月比改善。好調なインバウンド消費が影響し、百貨店やホテルなどの業種が景況感の改善に寄与した。

- 6月は輸出入ともに前年比増加となったものの、伸びは前月からともに減速。対アジアの輸出が増加に寄与し、同輸入が減少に寄与したため、貿易収支は5カ月連続の黒字となった。

- 6月の関空経由の外国人入国者数は、台湾やベトナムなどにおいてスクールホリデーを含む連休があったこともあり、初めて80万人を超えた。

- 中国の4-6月期実質GDPは前年同期比+4.7%と前期より減速した。足下は生産の伸びが鈍化し、内需不振で消費の低調が続いている。7月中旬に開催された3中全会では中国経済の課題に対する政策が議論されるが、大きな政策転換や大規模な景気支援策の導入は期待しづらい。そのため、7-9月期の景気は4-6月期より大きな改善が見込まれないと予想される。

【関西経済のトレンド】