ABSTRACT

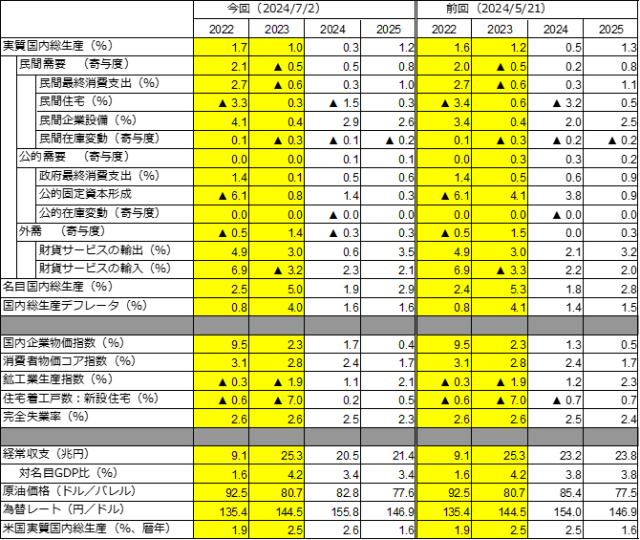

- 7月1日発表の1-3月期GDP2次速報改定によれば、実質GDP成長率は前期比年率-2.9%となり、2次速報(同-1.8%)から下方修正された。2四半期ぶりのマイナスと成長率のパターンは前回より変化がなかったが、大幅な下方修正。このため、2024年度への成長の下駄が前回から低下した。2次速報改定で、下方修正されたのは民間住宅と公的固定資本形成である。これらの基礎統計である建設総合統計が4月発表時に過去値が大幅に遡及改定されたためである。

- 過去1年の実質成長率を2次速報改定と2次速報を比較すると、2023年1-3月期+0.4%ポイント上方修正だが、4-6月期-0.4%ポイント、7-9月期-0.3%ポイント、10-12月期-0.4%ポイント、24年1-3月期-1.0%ポイントといずれも下方修正となった。結果、23年度の実質成長率は-0.2%ポイント下方修正された。

- 2023年度の実質GDPは前年度比+1.0%と3年連続のプラスとなったが、成長率を年度内(前年同期比)でみると-0.8%と3年ぶりのマイナス成長であった。このため、2024年1-3月期の実質GDPは再びコロナ前のピークを割り込んだ。

- デフレータを見ると、1-3月期の国内需要デフレータは前期比+0.6%と13四半期連続のプラスだが、交易条件は6四半期ぶりに悪化。結果、GDPデフレータは同+0.5%と6四半期連続で上昇し、名目GDPは前期比年率-0.9%と2四半期ぶりの減少となった。2023年度の名目GDPは前年度比+5.0%と3年連続のプラス。バブル崩壊の影響が残る1991年以来の高成長である。

- 1-3月期GDP2次速報改定と新たな外生変数の想定を織り込み、2024-25年度日本経済の見通しを改定。実質GDP成長率を、24年度+0.3%、25年度+1.2%と予測。前回(148回予測)から、24年度を-0.2%ポイント、25年度を-0.1%ポイントそれぞれ下方修正した。24年4-6月期には自動車の減産や輸出の反動減からの回復を予測している。1-3月期の大幅下方修正により24年度成長率への下駄が低下したため、4-6月以降は回復が見込まれるものの、24年度平均成長率は低めにとどまる。内需と純輸出のバランスのとれた回復は25年度となろう。

- 実質賃金がプラス反転せず、また自動車減産(耐久消費財大幅減)の影響もあり、1-3月期の実質民間最終消費支出は4四半期連続の減少となり、減少幅も前期から拡大した。実質賃金のプラス反転は、インフレ高止まりの影響が剥落する24年後半以降となろう。加えて、7-9月期には定額減税の効果が表れるため可処分所得の増加も期待できるため、民間消費は緩やかに持ち直そう。

- 24年度前半にかけて消費者物価インフレ率は加速する。結果、消費者物価コア指数のインフレ率を、24年度+2.4%、25年度+1.7%と予測する。前回予測から変化なし。GDPデフレータは23年度交易条件改善の裏が出るため、24年度+1.6%、25年度+1.6%となる。

【予測結果の概要】