ABSTRACT

- 関西の景気の判断は、現況、先行きともに悪化の兆しがみられるとした。現況判断CIは前月差上昇したが、基調判断を引き上げる程度ではなかったために前月から据え置いた。8月には「酷暑乗り切り緊急支援」が実施されるものの、電気・ガス負担軽減策終了につれてエネルギー価格の一時的な上昇が見込まれるため、景気の先行きに対して下押し圧力となろう。

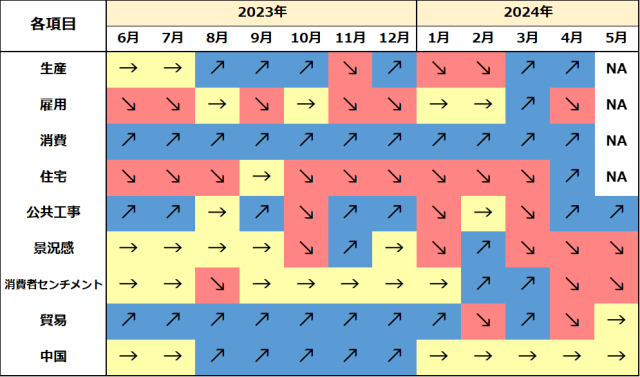

- 足下、生産は2カ月連続の増産。雇用環境は、失業率が4カ月ぶりに改善したものの、有効求人倍率と新規求人倍率はいずれも低下した。大型小売は、好調なインバウンド需要により百貨店を中心に持ち直している。貿易収支は輸出の伸びが輸入の伸びを上回ったため、4カ月連続の黒字である。

- 関西4月の生産は、2カ月連続の増産。業種別にみれば、生産用機械は半導体製造装置の増産が影響し、大幅上昇となった。

- 4月の失業率は前月より改善し、就業者数と労働力人口の大幅な増加がみられた。また、就業率も前月より上昇し、足下の雇用情勢は回復傾向にある。ただし、昨年10‐12月期から1‐3月期にかけて停滞がみられたため、今後の動向に注意を要する。

- 3月の現金給与総額は4カ月連続の前年比増加となり、伸びは前月より小幅拡大。しかし、物価上昇に追いついておらず、実質賃金の減少が続いている。

- 4月の大型小売店販売額は31カ月連続の前年比増加となった。うち、百貨店はインバウンドによる高額品の売上が堅調だったことから、26カ月連続のプラス。スーパーは飲食料品などの単価上昇が影響し19カ月連続で増加した。

- 4月の新設住宅着工戸数は3カ月ぶりに前月比増加。持家が減少したものの、貸家と分譲は増加となり、着工数全体を押し上げた。

- 4月の建設工事出来高は3カ月ぶりの前年比増加。民間工事、公共工事ともに全国に比して強い。5月の公共工事請負金額は前年比、前月比ともに2カ月連続の増加となった。結果、1-3月期の落ち込みから大幅回復した。

- 5月の景気ウォッチャー現状判断、先行き判断DIいずれも3カ月連続で前月比悪化。物価の高止まりやコストの上昇が景況感に悪影響を与えている。

- 5月は輸出入ともに前年比増加となった。輸出は好調な対中国と対欧米の影響で2カ月ぶりに増加に転じた。一方、輸入は対中及び対ASEANが堅調に推移し、対EUが増加に転じたため、2カ月連続で増加した。輸出の伸びが輸入の伸びを上回ったため、貿易収支は4カ月連続の黒字となった。

- 5月の関空経由の外国人入国者数は過去最高値を更新し、インバウンド需要は好調を維持している。

- 5月の中国経済は、生産の回復が停滞気味である一方、消費の回復は6カ月ぶりに加速した。しかし、雇用回復の遅れに加えて、不動産市場の不況も短期間での改善が望めないため、消費の更なる加速は期待しにくい。そのため、4-6月期の景気は1-3月期より大きな改善が見込まれないと予想される。

【関西経済のトレンド】