ABSTRACT

【被害推計について】

3月11日に東日本を襲った大震災被害の本格的な評価にはまだまだ不確実性が伴う。過去の経験によれば、大きな天災が発生した後、1-2四半期は経済にマ イナスの効果が出てくるが、復興が始まれば成長率は加速し、むしろプラスの効果をもたらす。これが過去の経験が教える平均的なパターンである。しかし、今 回のケースとは過去とは異なる側面が多々ある。マグニチュード9を超える大地震のみならず、大津波が東日本を襲い、その影響で原子力発電所が破損し、大幅 な電力供給不足を引き起こしたことだ。いわば複合的な天災(triple disaster)といえよう。

関西社会経済研究所では、被害推計を含めこれら一連の震災被害のマクロ経済的影響を順次評価していく予定であるが、まず東日本大震災被害の直接被害と間接 被害にわけて一次的な評価を行った。前月のトピックスでは間接的な被害推計の概要を報告したが、その後直接的な被害をも推計した。

改めて推計結果を要約すると以下のようになる。(1)ストック(住宅、社会インフラ、企業設備、自動車・船舶、流通在庫)に対する直接被害額は17.78 兆円となる。また(2)GDPに対する間接被害額は6.02兆円(GDP比1.2%)となる。関西GRPは2,698億円(関西GRPの0.3%)の損失 となる。震災の影響が半年としても日本経済(GDP)に与える影響は、0.6%?0.8%程度と推計できる。ただし現時点では、原子力発電の被害の収束に 明確な見通しが得られないため、過去の経験が役に立たない。経済の回復パターンは後ずれする可能性が高い。

今後、被害の出方のポイントは、(1)電力供給削減による生産の減少がいつまで続くかである。それと、(2)原子力発電の安全管理の信頼喪失に伴う消費者 センチメントの低下が民間消費を大幅に長期にわたって減少させる可能性である。これは国内に限らない。風評被害ともいえる海外消費者の訪日旅行忌避や日本 製品輸入に対する過剰な反応がいつ終息するかは現時点では見極めづらい。また(3)生産の減少と風評被害は輸出に大きく影響する。

【復旧・復興の考え方は如何にあるべきか】

復興のビジョンについて菅総理は、自らの諮問機関である復興構想会議の五百旗頭議長に対して「元に戻す復旧ではなく、改めて作り出す創造的な復興策」を要求した。

復興に際しての基本理念は、(1)震災以前から人口減と産業の衰退に直面していた東北地方の単なる復旧ではなく新たな再生を目指すべきと思われる。そのた めにも、東北地方の復興ビジョンをまず明確にすべきである。今回の震災が第3次石油危機の性格を持つことから、エネルギー供給の安定化のみならず企業の弾 力的な生産編成を目指すべきであろう。(2)その際、東北地方の再生構想は東北の人びとに委ねるべきであるが、阪神淡路大震災では十分な実現を見なかった 分権型復興モデルを目指すべきである。(3)また分権型・広域型復興を実現するための先行モデルにすべきと思われる。今回の復旧に当たっては関西広域連合 が非常に有効な機能を果たしていることに注目すべきである。(4)そのためにも、関東大震災後に時限で設けられた復興院のようなものが必要であるが、歴史 的にうまく機能しなかった反省から総合行政機関とする必要があり、国のたて割型地域再生を復興に持ち込むことは避けるべきであろう。最後に、復旧・復興に 向けての基本的な考え方として、阪神淡路大震災の復興の過程で実現されなかった教訓を今回は活かされなければならないことを最も強調したい。

日本

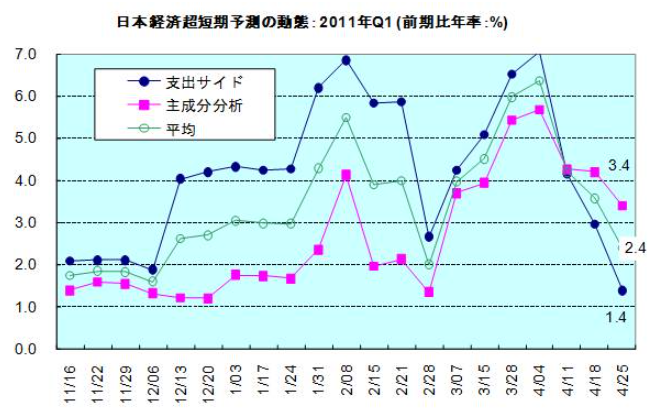

<1-3月期の日本経済は震災の影響もあるがプラス成長を維持>

徐々に3月のハードデータ(景気ウォッチャー調査、消費動向調査、貿易統計)が発表されている。今週の予測では、3月の貿易統計が更新された。この結果、 支出サイドモデルは、1-3月期の実質GDP成長率を、内需は停滞し外需が小幅反転拡大にとどまるため前期比+0.3%、同年率+1.4%と予測してい る。前月の予測(+5.1%)から大幅に下方修正されており、このことは、1-2月期の経済が非常に強かったことを意味している。

また4-6月期の実質GDP成長率を、内需及び純輸出がともに縮小するため、前期比-0.5%、同年率-1.9%と予測している。今回はじめてマイナス成長に転じている。

超短期モデルではGDP項目を説明する月次データを時系列モデルで予測している。その予測月次データを四半期変換し、過去のGDP項目との関係を推計した ブリッジ方程式に代入することにより、先行き予測を行っている。時系列モデルの予測パフォーマンスは非常に優れているが、地震のような出来事は予測できな い。そこで3月データについては、消費総合指数と鉱工業生産指数についてのみ、以下のような方法で仮置きした。消費総合指数については、阪神淡路大震災の 起こった1995年1月の下落率を2011年3月の下落率とした。また鉱工業生産指数を電力供給量と就業者数で説明し、電力供給量の弾力性を推計した。こ れを用いて3月の予想電力供給量削減から鉱工業生産指数の下落幅を事前に予測した。

その結果、1-3月期の実質民間最終消費支出は前期比-0.5%となる。実質民間住宅は同+0.1%増加し、実質民間企業設備は同+0.3%増加にとどま る。実質政府最終消費支出は同+0.7%、実質公的固定資本形成は同-2.5%となる。このため、国内需要の実質GDP成長率(前期比+0.3%)に対す る寄与度は+0.0%ポイントとなる。

財貨・サービスの実質輸出は同+0.7%増加し、実質輸入は同-1.8%減少する。このため、実質純輸出の実質GDP成長率に対する貢献度は+0.3%ポイントとなる。

一方、主成分分析モデルは、1-3月期の実質GDP成長率を前期比年率+3.4%と予測している。また4-6月期を同-2.5%とみている。この結果、支 出サイド・主成分分析モデルの実質GDP平均成長率(前期比年率)は、1-3月期が+2.4%、4-6月期が-2.2%となる。

1-3月期については、マーケットコンセンサスは小幅のマイナス成長(-0.22%:4月ESPフォーキャスト調査)を予測している。しかし超短期モデル は、同期の日本経済を震災の影響もあるが小幅のプラス成長にとどまるとみている。本格的な震災の負の影響は4-6月期に出てくるものと思われる。

[[稲田義久 KISERマクロ経済分析プロジェクト主査 甲南大学]]

米国

<いつまで続く連銀の超緩和金融政策>

4月7日に欧州中央銀行(ECB)は2008年の金融危機以降初めて政策金利を引き上げた。今後インフレが加速する傾向がみられれば、金融を引き締めてい くことを示唆したともいえる。しかし、3月15日のFOMCミーティングの議事録は政策担当者の間において意見の相違があることを示しているが、連銀は依 然としてこれまでの超緩和金融政策を転換する様子を示していない。

ダラス連銀のRichard Fisher総裁は“金融緩和政策をこれ以上長引かせれば、一時的に終わったかもしれないインフレ圧力を増幅するかもしれない”と言っている。リッチモン ド連銀のJeffrey Lacker総裁は“米経済は順調に回復しており、インフレ圧力が高まってきており、年末前に連銀が政策金利を引き上げる可能性もある”と言っている。し かし、Ben Bernanke連銀議長をはじめ多くの連銀エコノミストは“長期の期待インフレは安定しているし、今のコモディティー価格の高騰も安定化に向かうであろ う。それ故、今の(超)金融緩和政策は適切である”と考えている。更に彼らは“今の景気回復は脆弱であり、まだ今の金融政策を方向転換するわけには行かな い”と言う。クリーブランド連銀のSandra Pianalto総裁は4月7日のパリでの講演で、“今の米景気、インフレ状況をみれば、QE2を予定通り完了し、異常に低いフェデラルファンド・レート の目標値を長期間維持することが望ましい”と全く出口戦略などは考えていない。

連銀のハト派エコノミストはいたってインフレに対して楽観的であるが、ミシガン大学の消費者センチメント調査にみるように多くの消費者は物価上昇を日常生活の中で感じている。

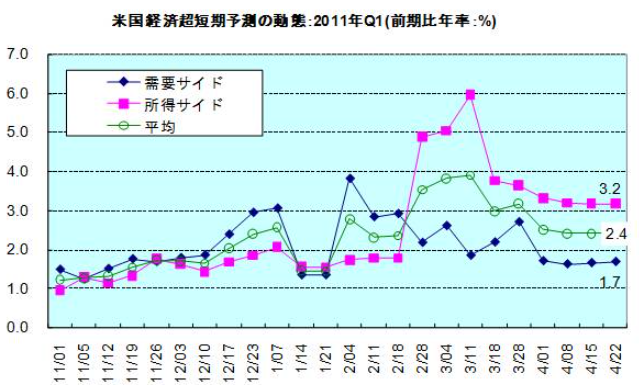

グラフから、米景気回復のモメンタムが3月半ばから弱まっていることが分かる。4月28日には1-3月期のGDP1次速報値が発表されるが、同期の経済成 長率を超短期モデルは前期比年率2%?3%と予測している。これは、1月、2月の悪天候によるソフトパッチ(景気の一次的な低迷)の状況かもしれないが、 連銀ハト派エコノミストにとって、超金融緩和策を継続させる都合のよい理由にはなる。4月末のFOMCミーティングで出口戦略が導入される可能性はまずな いだろう。しかし、連銀は将来のインフレ抑制に対してあまりに遅い行動から、インフレリスクが着実に高まっていることを意識すべきである 。この先、連銀とECBの相違がみられるであろう。

[[熊坂有三 ITエコノミー]]