ABSTRACT

関西の太陽電池・リチウムイオン電池生産額の大幅増加を数値目標の1つに掲げた「関西イノベーション国際戦略総合特区」が政府により指定され1年が過ぎた。この間、再生可能エネルギーの固定価格買取制度(以下、買取制度)がスタートし、直近では平成24年度補正予算に次世代自動車充電インフラ整備促進事業が盛り込まれるなど、関連政策も推進されている。本稿では、国内および関西の太陽電池とリチウムイオン電池の生産・販売・在庫・単価等のトレンドを考察し、課題とその対応方策を示す。

DETAIL

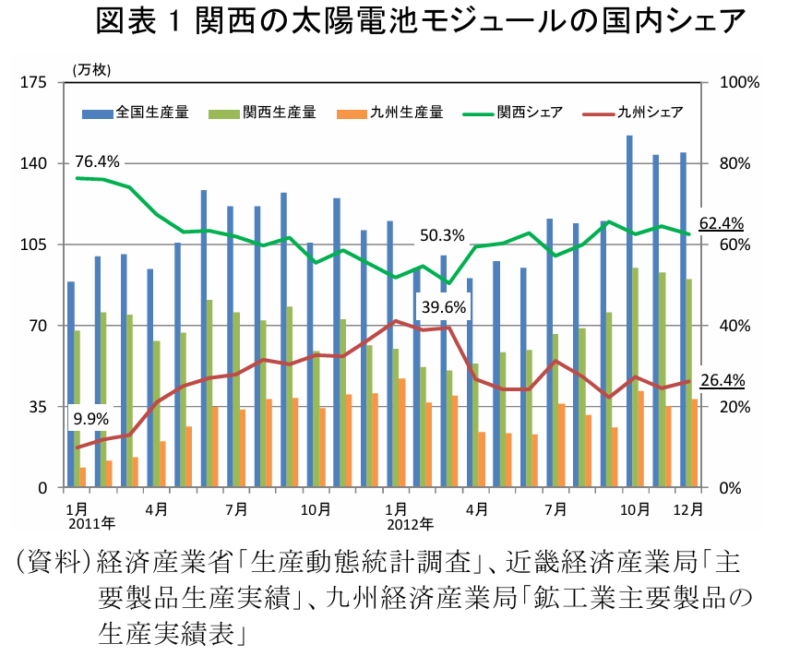

(1) 関西の太陽電池の生産動向:関西の生産量は増加し、国内シェアも拡大

買取制度の開始により、2012年7-9月期、そして10-12月期において、全国の太陽電池モジュールの生産量は大きく増加している(図表1)。地域別にみると、関西は12年3月を底に増加傾向にあり、九州は横ばいといえる。国内の生産量シェアは、12年3月は関西が50.3%、九州は39.6%であったが、12月には関西が62.4%と上昇し、九州は26.4%に低下している。

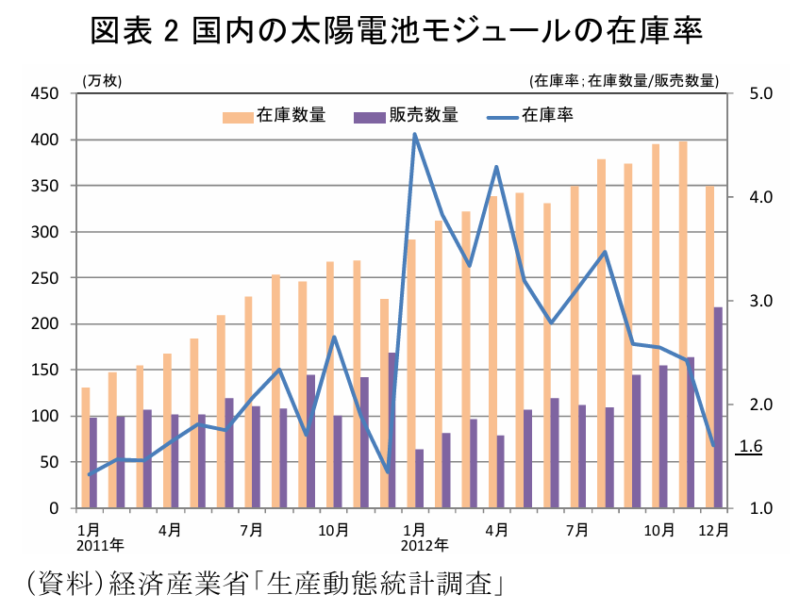

また、図表2に示すように、在庫率(在庫数量/販売数量)も2012年1月と比較すると低下してきている。特に12月は次年度の買取価格引下げを見越した駆け込み導入もあって販売数量が拡大し、在庫率は1.6にまで下がっている。現在、国内の太陽光発電市場は活況を呈しており、関西企業の生産量も増加している。

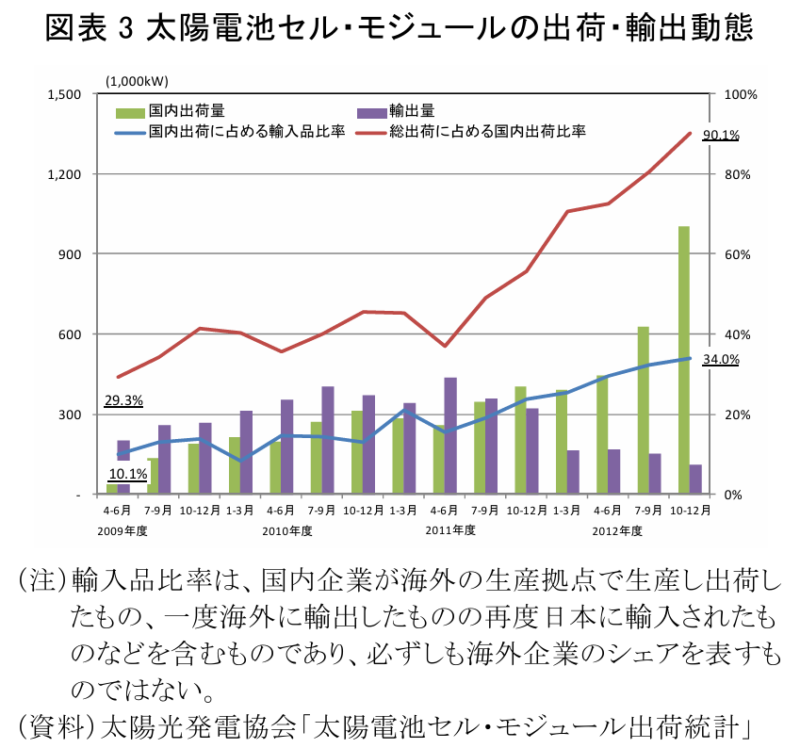

(2) 太陽電池の輸出動向:輸出低迷で国内出荷比率が90.1%に上昇。また輸入品比率は34.0%に上昇。

一方、輸出は状況が異なる。買取制度による国内市場拡大対応に加え、欧州の補助政策縮小、円高、国内企業の海外の生産拠点での対応等により、図表3のように2012年に入ってからの輸出低迷がみられる。これにより、09年4-6月期の総出荷に占める国内出荷比率は29.3%であったが、11年7-9月期から急上昇し、12年10-12月期には90.1%となっている。

また、国内出荷に占める輸入品比率も上昇傾向にあり、2009年4-6月期には10.1%であったが、12年10-12月期には34.0%となっている。

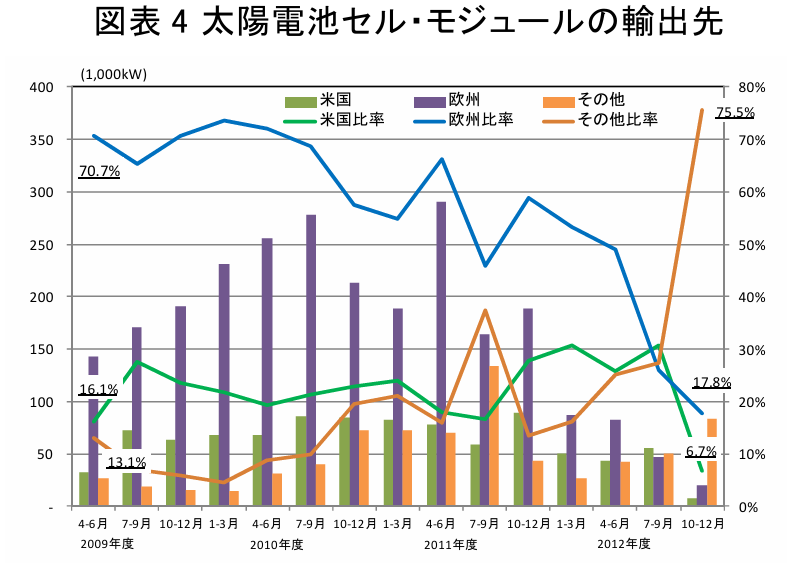

輸出先は、図表4より、2012年7-9月期以降の欧州および米国の下落傾向が著しい。特に欧州向けは債務危機に起因する景気低迷や買取価格引き下げが市場自体の縮小につながるとともに、安価な中国製パネルのシェア拡大が要因といえる。欧州への輸出比率は、09 年 4-6 月期には 70.7%であったが、12 年10-12 月期には17.8%となっている。

(3) 関西の太陽電池産業の今後

「関西イノベーション国際戦略総合特区」では、関西の太陽電池の生産額を2025年に4.5倍(2010年比)にする数値目標を掲げている。これは関西のシェアが変わらず、世界市場の伸び予測4.5倍に沿って生産量が拡大するものとされている。したがって、この目標を達成するには、①世界市場が 4.5 倍になること、②関西のシェアが維持されることが条件となる。

「①世界市場 4.5 倍」は、各国のエネルギー政策や財政政策に一定規定され、市場単独では決まらない。業界をリードしてきた欧州での緊縮財政や国民負担増回避に向けた補助政策見直し、シェール革命による米国・オバマ大統領のグリーン・ニューディールからの転換、経済成長に伴いベース電源自体が不足している新興国での原子力発電所や火力発電所の建設計画などにみられるように、政策如何で太陽光発電の導入量は変動する。また、国際的な枠組みでの効果的な地球温暖化対策も遅々として進んでいない。さらに、相対的に単価の低い風力などの他の再生可能エネルギーとの競争にもさらされるため、太陽電池の世界市場拡大規模に係る不確実性は小さくない。

「②関西のシェア維持」については、DRAM や液晶パネルなどと同様に、価格競争がより一層加速する中でシェアを維持するのは困難といえる。エネルギー政策は産業政策ともリンクしており、パネルメーカーを中心とした自国の関連産業育成は、Q セルズ(ドイツ)やソリンドラ(米国)などのパネルメーカーの経営破綻が示すように、安価な中国・台湾製パネルに太刀打ちできず、上手く進んでいない。コモディティ化し、価格競争に陥った商品の競争力を取り戻す政策は保護主義的なものになりがちであり、それは市場の歪みを生じさせるだけで、本質的な問題解決にはつながらない。

仮に新興国市場が拡大するとしても、ドイツや米国市場でさえもそうであったように、所得水準の低い国で高価なパネルが競争力を持つことはなおさら難しい。特に、海外で多くの導入が進むメガソーラーなどの非住宅用パネルは、価格要因が高く評価される。内需拡大を進める中国で、日本製パネル単体での普及が難しそうであることは容易に想像できる。

また、現在は買取制度により国内市場が拡大し、関西企業のパネルの生産・販売量も増加している。ただ、買取価格引き下げの幅・スピードの加速程度によっては、この太陽光バブルは急速にしぼんでいく可能性が高い。また、グリッドパリティ達成後、買取制度がなくなっているであろう 20 年後に、全ての設備の更新需要が発生する確証もない。耕作放棄地→太陽光発電所→発電放棄地の姿も想像されなくもない。さらに、既に国内でも中国製パネルのシェアは高まっているとされる。このように、国内市場でも、市場拡大規模やシェア確保は不確実性が高い。

「関西イノベーション国際戦略総合特区」は、その名のとおりイノベーションによりこれらに対峙していく必要がある。現在主流の結晶・薄膜シリコンや化合物系のさらなる技術開発、そして新たな材料としての色素増感、有機系、さらには超高効率とされる量子ナノ構造、多結合型などの“技術・製品のイノベーション”と、“ビジネスモデルのイノベーション”を同時に進めていくことが重要である。それには、知的財産保護、技術開発と一体的な新技術の安全性・性能に係る評価・認証の基準づくり、標準化・規格化、保証や保守管理サービスなどでの差別化が考えられる。また、後述するリチウムイオン電池やキャパシタを強みとし、スマートメーターやHEMS などを組み込んだスマートハウスやスマートコミュニティというパッケージ・システムとして、省エネ・創エネ・蓄エネの合わせ技で、中長期での費用対効果の高さで勝負する商品や販売戦略の設計が求められる。さらに、継続的に設備更新が進むような機器の再利用・再生利用のしくみや、更新インセンティブのある制度づくりなど、官民で様々な取組みを重層的に進めていくことが求められる。

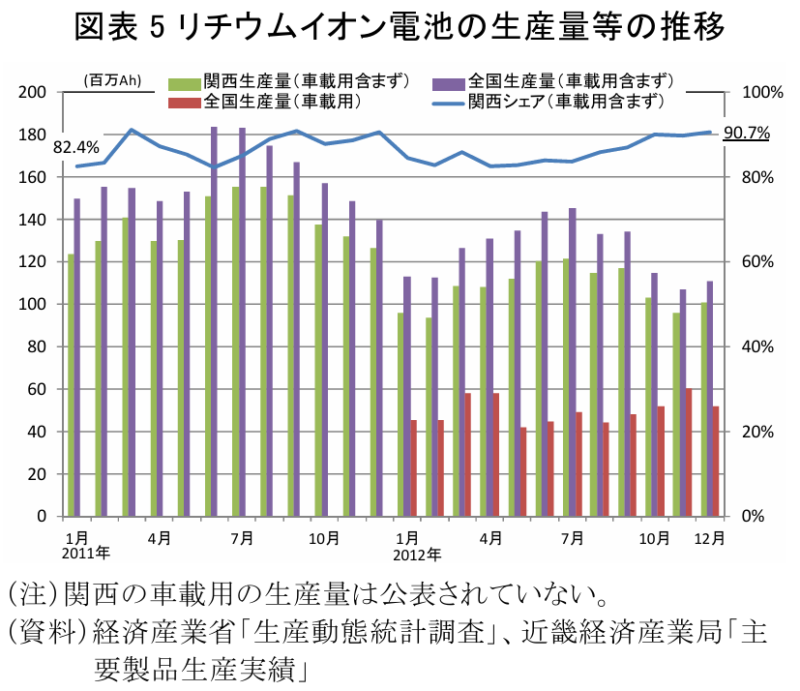

(4) 関西のリチウムイオン電池の生産動向

関西のリチウムイオン電池(以下、LIB)生産の国内シェア(車載用含まず)は、2008年には75.0%であったが年々上昇し、11 年で 86.8%となり、図表 5のように、12 年 12 月には90.7%と高水準になっている。ただ、生産量(車載用含まず)は 11 年中頃のピークと比較すると低迷している。

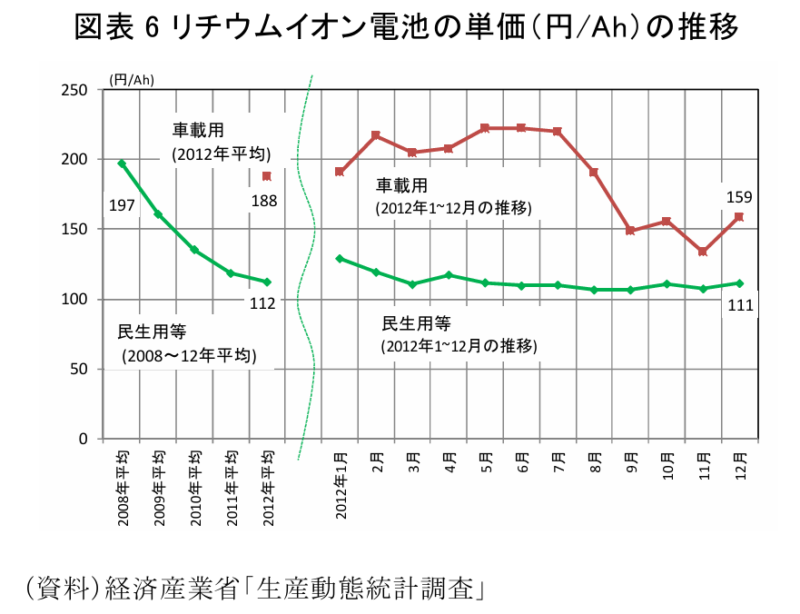

また、単価(円/Ah)は、図表 6 のように、民生用等はコモディティ化の進展により価格下落が進んでいる。一方、車載用はコスト低下に向けた技術開発が進められている段階であり、民生用等と比較すると単価は高い。

(5) 関西のリチウムイオン電池産業の今後

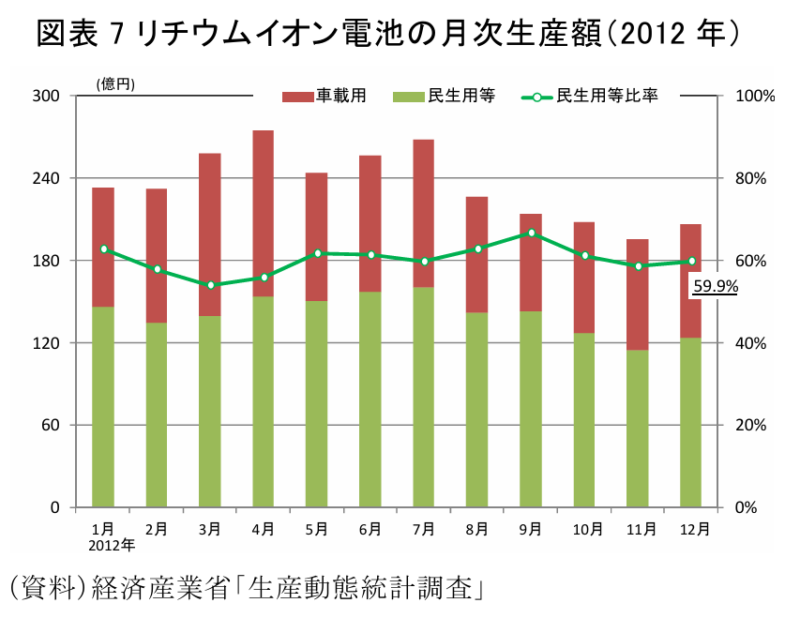

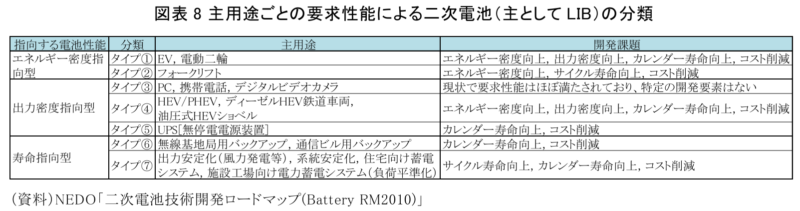

現在は民生用等が生産額全体の約 60%を占めているが(図表 7)、今後、車載用での技術開発や量産化による単価低下により、車載用が主戦場となる。つまり、図表 8 のタイプ③の PC、携帯電話などの民生用が、世界シェア首位のサムスン SDI、LG 化学、BYD などの韓国、中国企業との競争で生産量が伸びない中、タイプ①、④の車載用が競争の場にかわっていく。したがって、自動車メーカーとの連携の成否・あり方が今後の LIB 生産量を左右する。NEDO「革新型蓄電池先端科学基礎研究事業(RISING 事業)」[京都大学]などでは、電池メーカー、自動車メーカー、大学・研究機関の連携により、先進 LIB、革新 LIB、革新的蓄電池(金属-空気電池、全固体 LIB 電池、高価カチオン電池等)の研究開発が進められている。ただ、関西の弱みは自動車組立工場が少ないことである。自動車メーカーに主導権が移り、自動車組立工場近隣での LIB 量産工場新設という時期・段階になれば、関西でのEV等向けLIB生産量の大幅な増加は難しくなる。

現在の技術開発・事業化初期段階での自動車メーカーとの連携を経た次の段階において、インテル(半導体)とPC メーカーの関係のように、業界内競争に勝利した電池メーカーの共通仕様のLIBが日欧米の自動車メーカー各社に搭載され、電池メーカーが大きな利益をあげる構造をつくることは不可能ではない。部品点数が多く“すり合せ”が求められるエンジン車と違い、異業種やベンチャー企業も参入できる、モジュール化のもと組み立てる EV 車ではなおさらである。また、電池メーカーがEV車を設計・製造することも十分可能である。一方で、ルネサスエレクトロニクス(マイコン)と自動車メーカーの関係のように、オーダーメイド生産で利益率が低くなる恐れもある。業種内だけでなく業種間の競争も中長期的な成長を規定することとなる。輸送機械分野では、自社主導で設計・開発する共通パーツを自転車メーカー各社に販売するシマノ(堺市)が成功事例であろう。

「関西イノベーション国際戦略総合特区」では、関西のLIB生産額を2025年に16.9 倍(2010 年比)とする数値目標を掲げている。ただ、太陽電池も同様であるが、生産拠点は移りゆくものである。関西に生産拠点が残り、雇用と税収を生み続けることが理想であろうが、生産拠点が移ったとしても、また業種が変わったとしても、関西メーカーが持続的に利益をあげることができれば良いのではないか。

(6) 関西イノベーション国際戦略総合特区で創エネ・蓄エネ産業全体の活性化を

国際戦略総合特区の申請書では、具体的な評価指標・数値目標記載が求められており、申請時点での関西の強みである太陽電池、リチウムイオン電池が目標設定されているのは妥当と考える。ただ、技術開発や市場動向のスピードの早い本領域では、太陽電池、リチウムイオン電池の生産量増加にとらわれず、エネルギー・バッテリーという創エネ・蓄エネ産業全体の活性化を目指すのが望ましい。

技術も移りゆくものであり、蓄電池では鉛電池、NaS 電池、ニッケル水素電池、リチウムイオン電池と新たな電池が開発され、併存して利用され、さらに革新的な蓄電池の研究が進められている。また、太陽電池の技術開発に加え、宇宙太陽光発電システム、さらには藻類バイオ燃料、人工光合成システムなどの創エネまでも対象に含めても良いだろう。枠をはめないことがイノベーションの前提ではないだろうか。

現在、政府で我が国の新しいエネルギーのしくみ・制度の方向性が議論されている。また、成長戦略の検討も進められている。これらは新しいエネルギービジネスの機会を生む。「関西イノベーション国際戦略総合特区」では、そのマネジメントのあり方を工夫し、新しいエネルギーのしくみ・制度や成長に貢献する、創エネ・蓄エネ産業を育成していくことが期待される。