ABSTRACT

フィリピン経済はサービス産業の好調を背景に、アジア諸国に比して高い成長率を示している。特に、Business Process Outsourcing (BPO)産業の躍進が著しいが、これには欧米諸国からの対外直接投資が大きく貢献している。このようなフィリピンの経済発展が、フィリピン社会にどのような変容をもたらしているのか、マニラ近郊の新興開発地域を例に見ていく。

一方、現状、日本企業はBPO産業において投資機会を十分に活かせていない。今後、日本企業が製造業を中心とした直接投資機会を考える場合、BPO産業の発展が予想されているセブ市、イロイロ市、また電力不足や政治的安定性に問題を抱えるミンダナオ島を別にすれば、台風「ハイアン」により被災した東ヴィサヤ地域は一つの候補となる。

DETAIL

1.好調が続くフィリピン経済

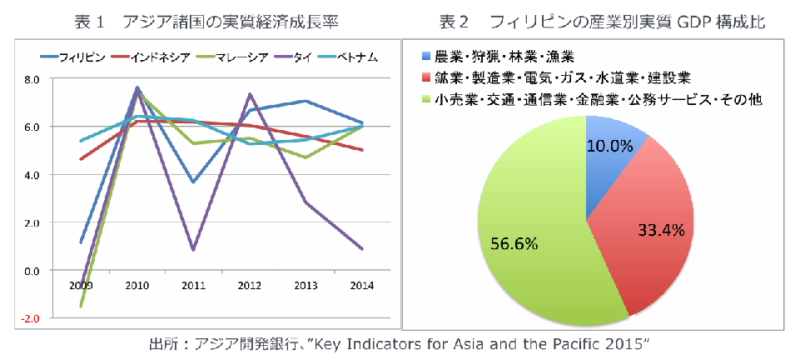

フィリピン経済の好調が続いている。アジア開発銀⾏のデータによれば、2012 年から 2014 年の各年の実質経済成⻑率(2000 年固定価格)は 6.7%、7.1%、6.1%となっており、この 3 年間の平均成⻑率は約6.6%と、2009-11 年平均の約 4.1%を上回って加速している。また、同じ ASEAN 諸国の 1214 年の平均成⻑率は、タイ(約3.7%、2002年連鎖価格)、ベトナム(約5.4%、2010年固定価格)、インドネシア(約 5.5%、2010 年固定価格)、マレーシア(約 5.4%、2010 年固定価格)となっており、フィリピンはこれらを上回っている(表1)。

このようなフィリピン経済好調の背景には、近年のフィリピン社会における政治・⾏政の質の向上がある。2010年に成⽴したベニグノ・アキノ3世⼤統領の政権下において、これまでのフィリピン経済を蝕んできた政治的安定性、⾏政の効率性、腐敗や汚職、企業の投資環境等といった問題において改善が⾒られる。

フィリピン経済の成⻑においては、サービス産業の貢献が⼤きい。2014年の国内総⽣産(2000年固定価格)の産業別の構成⽐を⾒ると、農業・狩猟・林業・漁業が約 10%(前年⽐成⻑率+1.6%)、⼯業が約33.4%(同+7.9%)、サービス産業(同+5.9%)が約 56.6%となっている。サービス産業はシェアが⼤きく、⼯業にはやや劣るものの、その成⻑率も⾼い(表2)。

さらに、サービス産業の中でも BPO 産業関連の成⻑が著しい。2014 年度の国内総⽣産のうち、サービス産業の構成⽐を詳細に⾒ると 、交通・貯蔵・通信業が約 13.2%(前年⽐成⻑率+6.2%)、商業・⾃動⾞及び⾃動⼆輪・家財道具等修理業が約29.2%(同+5.7%)、⾦融仲介業が約12.7%(同+7.2%)、不動産・賃貸・ビジネス活動業が約 19.8%(同+8.7%)、公務・防衛・社会保障業は約 7.2%(同+3.6%)、その他が約 18%(同+3.3%)となっている。BPO 産業は中でも成⻑率の⾼い不動産・賃貸・ビジネス活動業に含まれる。

⼀⽅で、⼯業化の進展は遅れている。同様に⼯業セクターの詳細を⾒ると、うち約35.6%を⾷品加⼯業が占めている。次いで⼤きい業種はラジオ・テレビ・通信設備及び装置業、化学及び化学製品業だが、それぞれのシェアは約16.6%、約11.5%に過ぎない。

つまり、フィリピン経済は、⼯業化の発展が⼗分に進んでいない段階にあるにも関わらず、BPO を含むサービス産業の発展が先んじる形で経済が発展してきている。さらに、BPO 産業発展の背景には、旺盛な海外からの直接投資の増加がある。

2. フィリピン経済を牽引するBPO産業

サービス産業の中でも、Business Process Outsourcing (BPO) 産業は、近年、⼤きな注⽬を集めている。実際に、過去10年間のBPO産業は年率30%を超える成⻑を実現してきており、その売り上げも2010年の約89億⽶ドルから2014年には約189億⽶ドルへと⼤きく増加した。

フィリピン政府も今後の経済発展を考える上でBPO産業を重視している。現アキノ政権における2011-16 年のフィリピン開発計画(Philippine Development Plan, i.e. PDP)において、BPO産業はフィリピン経済を⼤きく牽引しており、今後も優先的に発展させるべき領域であることが明記されている。

また、2016年の⼤統領選における有⼒候補の⼀⼈であるマル・ロハス元内務⾃治及び貿易産業⼤⾂も、さらなる投資拡⼤のためにBPO産業に関する税の恩典を拡⼤するべきだと発⾔している。

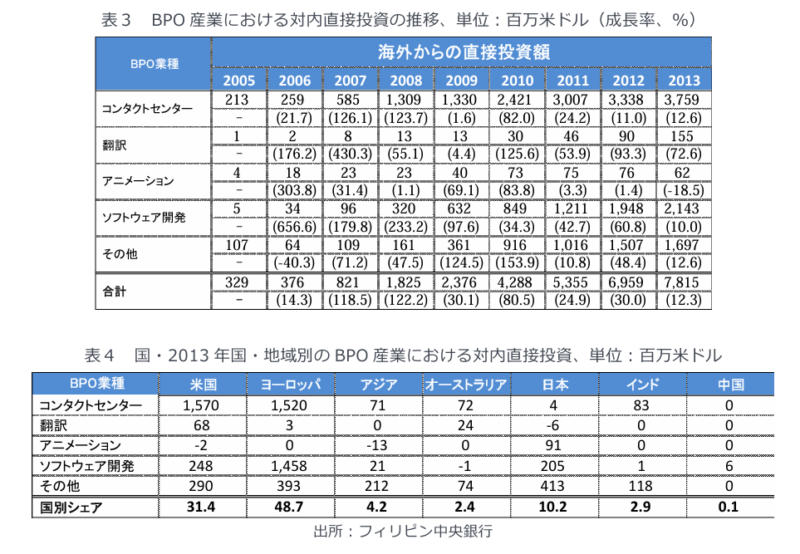

フィリピンにおけるBPO産業の成⻑に⼤きく貢献しているのは、外国からの直接投資(FDI)である(表3)。2010年には約42.9億⽶ドルであった海外からBPO産業への直接投資額は、2013年には約78.2億⽶ドルに達している。なお、同年の投資額全体の約48.1%がコールセンター関連の投資である。フィリピン⼈労働者の英語能⼒の優位性が反映されている数値と⾔えよう。

また、同年の直接投資額のシェアを国・地域別に⾒てみると、ヨーロッパ(特に、イギリス、オランダ、ドイツ、フランス)が約48.7%、アメリカが約31.4%、⽇本が約10.2%、アジア(特に、シンガポール、⾹港、韓国)が約4.2%、インドが約2.9%となっている(表4)。さらに、同年のBPO産業全体の資本に占める外国資本の持分は約93.4%と、その殆どが外国資本による所有となっている。つまり、近年のフィリピン経済は、英語を話す優秀な労働⼒を背景に、BPO産業を始めとする⼤量の外国資本を国内に呼び込むことで、⾼成⻑を実現してきたことが分かる。

では、フィリピンにおけるBPO産業への対内直接投資による経済発展は、フィリピン社会にどのような影響をもたらしているのだろうか。ここではマニラ⾸都圏の新興開発地域を例に⾒ていくこととする。

3. BONIFACIO GLOBAL CITY

Bonifacio Global City (BGC)は、現在のフィリピン経済の状況を象徴するマニラ⾸都圏の新興開発地域である(図1)。BGCでは、所狭しと軒を連ねる商店、昼夜となく⾒られる道路の渋滞や⾏き交う⼤量のジプニーといったマニラ市内の⽇常⾵景は⾒られない。道路は碁盤の⽬のように整備され、広い公園や空き地が空間的余裕をもたらしている。また、最先端のIT都市を志向していることから、また、電線や光ケーブルを地下化し、豪⾬に際しても冠⽔しないよう排⽔管システムが整備され、上⽔も⼆⼗四時間供給される。外資系企業のオフィスや⾼級コンドミニアム等の⾼層ビルの他、⽇本⾷レストランも出店するショッピングモールや⾼級⾞のディーラー、⽇本⼈学校含むインターナショナルスクール、聖ルーク・メディカルセンター、⼤使館等が⽴地する。今後は、フィリピン⼤学等の⾼等教育機関やグランド・ハイアットホテルの進出も予定されている。

BGCの⽴地地域は、かつての陸軍ボニファシオ駐屯所があった地域である。マニラ⾸都圏のビジネスセンターであるマカティ市に隣接するタギッグ市内にあり、ニノイ・アキノ国際空港からも程近い。経済発展に伴い、マカティ市の開発余地が少なくなってきたことから、次の国際ビジネス街となることを⽬指して、現在も開発が進められてきている。

BGCの開発は、当時のフィデル・ラモス⼤統領が国有地転⽤計画を推進したことに端を発する。これにより、基地転⽤開発庁 (BCDA)が⼊札により開発権をアヤラ・ランドとエバーグリーン・ホールディングといった財閥系不動産企業に移譲した。1996年頃から本格開発が開始され、2001年頃に⾼級コンドミニアム「エッセンサ」や「パシフィック・プラザ」が完成して以降、⼤きく開発が進展した。

先⽇、筆者はBGCのGeneral Managerに話を伺う機会を得た。それによれば、フィリピン経済の好調もあり、現在はBGCへの企業の進出意欲が旺盛であることを実感していると⾔う。外資系企業の進出が多く⾒られるが、その⼤半は欧⽶企業であり、BPO企業の進出も盛んであるとのことだった。⼀⽅、⽇本企業はキヤノンやブラザー等の進出が⾒られるものの、まだ「戻ってきている」段階にあるとのことだった。なお、BGCへの企業投資の受け⼊れについては、⽴地企業等から構成される委員会がその内容を吟味し決定しているとのことだった。その際、近年は、2013年に発⽣した超⼤型台⾵「ハイアン(現地名ヨランダ)」の被害が甚⼤であったことから、防災対策が企業投資の受け⼊れの上で重要なトピックとなってきているとのことであった。

今後のフィリピン経済について⾔えば、マニラ⾸都圏の経済発展は、これからも⼀層進むだろうとのことであった。その際、BPO産業の果たす役割は⼤きいとの認識であった。⼀⽅、公共インフラ開発の問題や、⼈件費の⾼騰等もあり、今後、開発の重点はヴィサヤ地域のセブ市やイロイロ市に移っていくとのことであった。これら地域の⼈々は、国内の他地域に⽐して、英語の読み書きや発⾳に優れていることから、BPO産業の投資受け⼊れにおいて強みを持っているという。

このように現在フィリピンでは、欧⽶諸国からのBPO産業を始めとするサービス産業への対内直接投資が⼤きく増加してきていることを背景に、今後の経済発展や対内直接投資の受け⼊れのため、急速に都市インフラの開発・整備を進めてきている。

4. ⽇本企業のフィリピンへの投資増に向けて

フィリピンにおける BPO 産業の活況は、⼀⽅で⽇本から⾒れば、中国やタイの経済が減速する中、フィリピンの BPO 産業が今後の新たな投資機会となる可能性を⽰している。しかし⾒てきたように、他国に⽐して⽇本企業は、ソフトウェア開発やエンジニアリング・建築設計、アニメーション等において⼀定の実績はあるものの、投資機会を⼗分に活かせていない。

その理由の⼀つは、⽇本企業において英語によるコミュニケーションが⼀般的でないことから、コールセンターやバックオフィス業務、情報システム運⽤等を外注することが難しい点にあると想像される。ただし、⽇本企業の海外展開の増加に合わせて、⽇本国外の⽇本企業に向けたサービス需要が拡⼤する可能性があることから、今後は発展が期待される分野でもある。

第⼆の理由は、⽇本企業の経営改⾰に関わる問題が考えられる。近年、Knowledge Process Outsourcing (KPO) と呼ばれる、単純作業のアウトソースとは異なる、データの収集・分析業務、医薬品開発やエンジニアリング⽀援等における知的業務委託も発展分野として注⽬されてきている。このようなBPO、KPOを含むIT-BPM (Information Technology and Business Process Management)産業において⽇本企業からの投資が⼤きく増加するためには、経営における業務フローや労働者の職務範囲・定義の明確化や効率化、またそれらを通じた組織再編や、これを可能にするための⼈事・採⽤・昇進制度の変更に⾄るまで、多くの経営改⾰が必要となるだろう。しかし、現状に⾒られるような、増加する⾮正規雇⽤労働者、業務量に合わせて伸縮する正社員の残業時間、ホワイトカラー労働者の職務配置とキャリアパスのあり⽅、新卒採⽤市場や外部労働市場の状況等を鑑みれば、⽇本企業において IT-BPM を利⽤した経営改⾰のモメンタムが短期的に⼤きく加速するとは考えにくい。

これらを考えれば、中国、タイ、インドネシア等の国々における投資状況に⾒られるように、依然として、⽇本企業の対外直接投資における強みは製造業にあると考えられる。⽇本企業が好調なフィリピン経済の成⻑の恩恵に与るためには、製造業を中⼼とした投資機会を、マニラ⾸都圏以外の地域で⾒つけられるよう努める必要があるだろう。

先にも触れたように、フィリピンにおける次の開発地域は中央ヴィサヤ地域のセブ市や⻄ヴィサヤ地域のイロイロ市であると⽬されている。しかし、今後これらの地域では欧⽶からの BPO 産業への投資が増加すると考えられるため、⽇本企業にも投資機会は開かれているものの、主要な牽引役となれるかは未知数である。さらに、ミンダナオ島では、電⼒不⾜による停電が頻発している他、2015年1⽉にママサパノ事件が発⽣する等、治安や政治状況の観点からも不安が残る。⼀⽅で、東ヴィサヤ地域にはそのような状況にはない。付け加えるならば、東サマール地域は、フィリピン国内でも最⼤の地熱発電を中⼼としたグリーン・エネルギーの供給基地である。

確かに、東ヴィサヤ地域は、2013 年に台⾵「ハイアン」により⼤規模な被害を経験した地域であり、2015 年も台⾵「メーロー」が襲来する等、災害リスクの⾼い地域でもある。しかし、台⾵「ハイアン」の教訓により、地域的に防災対策に向けた意識は⼤きく向上してきている。また、災害後の緊急⽀援にあたっては、JICA を含む国際 NGO が多数⽀援活動のために現地⼊りし、⼈道⽀援や住宅再建、⽣活再建の⽀援において主要な役割を担ってきたが、2014 年 12 ⽉以降、これら国際 NGO の撤退が始まっており、被災地の中⼼都市であるタクロバン市やギワン市では、今後の経済的復興と持続的な発展のために、域外からの投資受け⼊れを拡⼤することが必要であるとの認識を持っている。現状では公共インフラの整備状況等、遅れが認められる領域は多いが、中央・⻄ヴィサヤ地域において経済発展が進めば、今後、開発の⼿が東ヴィサヤ地域にも及ぶことは⼗分考えられる。

⽇本企業が製造業の投資を通じて、雇⽤増加や労働者の教育訓練、企業への技術移転等を進めていけば、⽇本企業にとっては新しい成⻑機会の創出に繋がろう。他⽅で、⼤災害の被災地の経済的復興に⼤きく貢献することにもなる。東サマール地域ギワン市にある先の⼤戦の記念碑にあるように、⽇本とフィリピン、さらには欧⽶を始めとする諸外国の⼈々が、経済発展という⼀つの⽬的に向かって互いに協⼒し、貢献する⽇が来ることを願ってやまない。