ABSTRACT

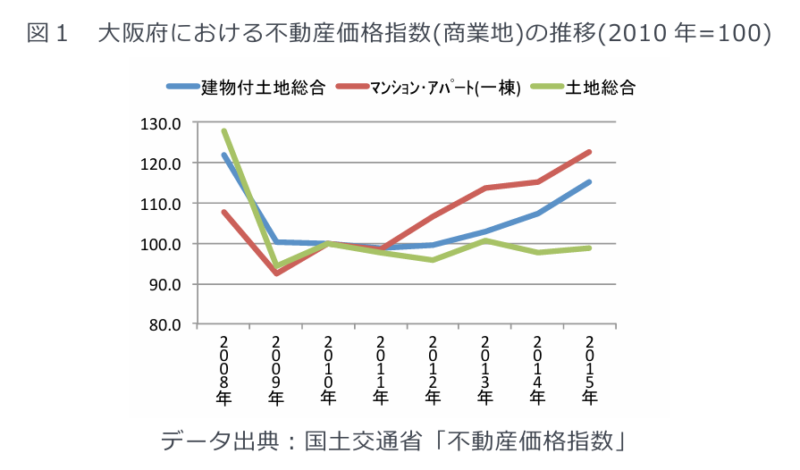

関西の住宅動向に変化が起きてきている。これまで地価については、古くはバブル経済の頃からその動向について様々な議論がなされてきたが、近年はむしろマンションを始めとする貸家の価格が上昇してきている。主要都市圏の不動産価格動向について見ることができる国土交通省が発表している不動産価格指数(商業地)から大阪府の状況を月次ベースで観察すると、2008年以降、マンション・アパート(一棟)が上昇を続けており、全体を押し上げていることがわかる。他方、土地総合の推移を見れば、2009年以降横ばいで推移してきており、ほとんど変化が見られない。つまり、商業地における土地取引の価格動向には変化が見られないものの、土地を含む物件取引においては価格上昇が認められ、中でもマンション・アパートによる貸家取引において価格の上昇が大きい。

DETAIL

1.不動産価格指数に⾒る関⻄の動向

関⻄の住宅動向に変化が起きてきている。これまで地価については、古くはバブル経済の頃からその動向について様々な議論がなされてきたが、近年はむしろマンションを始めとする貸家の価格が上昇してきている。主要都市圏の不動産価格動向について⾒ることができる国⼟交通省が発表している不動産価格指数(商業地)から⼤阪府の状況を⽉次ベースで観察すると、2008 年以降、マンション・アパート(⼀棟)が上昇を続けており、全体を押し上げていることがわかる(図1)2。他⽅、⼟地総合の推移を⾒れば、2009 年以降横ばいで推移してきており、ほとんど変化が⾒られない。つまり、商業地における⼟地取引の価格動向には変化が⾒られないものの、⼟地を含む物件取引においては価格上昇が認められ、中でもマンション・アパートによる貸家取引において価格の上昇が⼤きい。

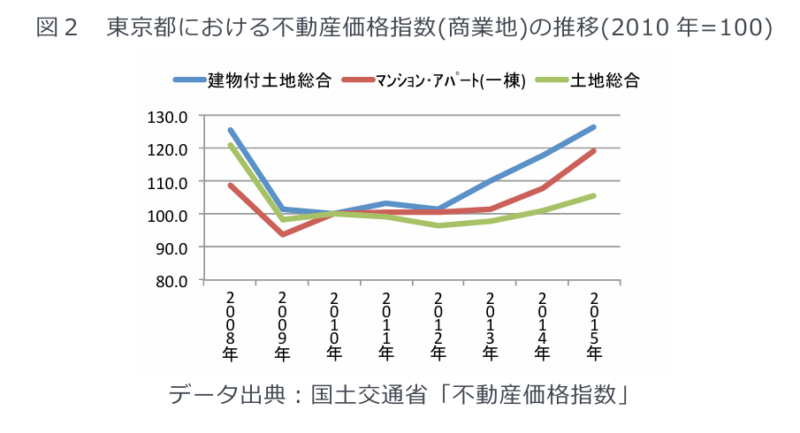

なお、⽐較のために東京都についても観察してみると、建物付⼟地総合の上昇がマンション・アパート(⼀棟)の上昇率を上回っているが、これは店舗やオフィスといった価格指数の上昇がマンション・アパート(⼀棟)の上昇を上回っているからである(図2)。

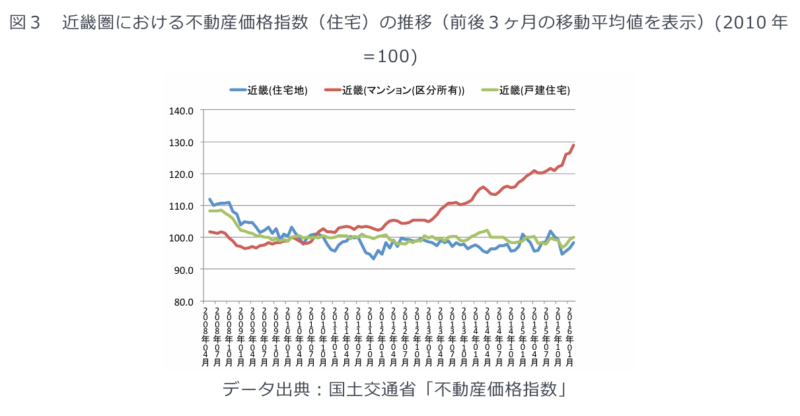

さらに住宅価格動向について詳しく⾒るために、不動産価格指数(住宅)の動向について⾒ていく(図3)。不動産価格指数(住宅)は地域別に観察することができる。近畿圏の住宅地、マンション(区分所有)、⼾建住宅の推移について⾒てみると、マンション価格指数だけが、2009 年に底を打って以降、⼀貫して上昇してきている。⼀⽅、⼾建住宅指数や住宅地指数は 2009 年以降横ばいが続いており、ほとんど変化が⾒られない。つまり、個⼈所有を⽬的とした住宅取引の側⾯から⾒れば、住宅地や⼾建住宅の価格はほとんど変化していないが、マンション価格は上昇が続いていることが分かる。

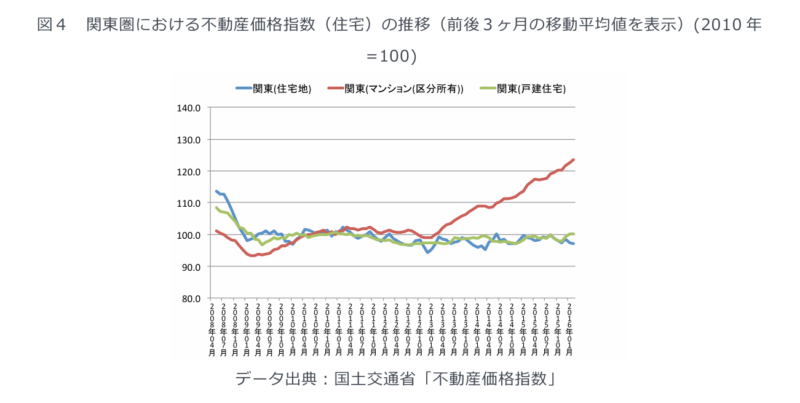

なお、関東圏の価格指数を観察してみると、こちらも住宅地と⼾建住宅は横ばいであり、マンション価格指数は2009年に底を打ってから2010年頃まで上昇するものの、そこから横ばいが続き、2013年に⼊ってから上昇が始まっている。ただ、2016 年の段階で、関東圏のマンション価格指数は近畿圏よりも低い数値にとどまっている。

このように、不動産投資の⾯から⾔えば、⼤阪府では東京都に⽐してマンション・アパートの住宅投資における取引価格の上昇が顕著であり、さらに個⼈所有を⽬的とした住宅取引の⾯から⾔えば、近畿圏のマンション価格指数の上昇は関東圏に⽐して⼤きい。他⽅、⼟地価格指数については、商業地、住宅を問わず、⼤阪府、近畿圏の両⽅で横ばいの状況が続いている。

なお、不動産価格指数は 2008 年 4 ⽉以降の値を観察することができるが、この間、東⽇本⼤震災(2011 年 3 ⽉ 11⽇)、消費増税(2014年4⽉1⽇、アナウンス2013年10⽉1⽇)、⽇本銀⾏⿊⽥総裁の就任とそれに伴う⾦融政策の変更(2013年 3 ⽉ 21⽇就任)、相続税制の変更(2015年 1 ⽉ 1 ⽇、アナウンス2013年3⽉30⽇)、マイナス⾦利の実施(2016年2⽉16⽇)、といった出来事も起きている。しかし、⼤阪府の商業⽤マンション・アパート(⼀棟)の価格は、これらのイベントに先⽴ち2012年から上昇してきている。さらに、近畿圏のマンション(区分所有)の価格指数は、2010年7⽉以降徐々に上昇を始めており、やはり上記のイベントに先⽴っている。これらのことから、政府の⾦融政策や税制の変更が主因となって、近年のマンション・アパートを中⼼とした価格上昇が起きているとは考えにくい。

2.関⻄の住宅着⼯動向

この間の関⻄の新設住宅着⼯動向についても観察してみよう(図5)。全体的な傾向としては、2009年にかけて減少した後、分譲で2011年から12年にかけて⼀時的な増加が認められ、2013年頃からは持ち家、貸家、分譲の着⼯⼾数の上昇も⾒られる。2014年1⽉以降、着⼯⼾数全体が急速に減少しているが、これは消費増税前の駆け込み需要とその反動減により影響を受けたと思われる。

2014年以降の動向を⽤途別に観察すると、貸家については反動減を経験した後も着⼯⼾数は⾼い⽔準で推移している。なお住宅着⼯統計の年度データを参照してみると、近畿圏において平成27年度に建設された貸家の約83.8%(平成26年度は約83.4%)が共同住宅となっている。つまり、⾼⽔準の貸家建設の多くは共同住宅の建設によるものと思われる。また、分譲についても、貸家ほどではないが、⾼⽔準を保ち再び着⼯⼾数が上昇してきている。⽉次のデータから分譲の内訳を⾒れば、図5にあるように、2015年度以降に着⼯⼾数の増加が認められるのはマンションであり、⼀⼾建はほぼ横ばいで推移している。持家については反動減が⾒られた後、着⼯⼾数は低⽔準のまま現在に⾄っている。

これらのことから、近畿圏では消費増税実施後も共同住宅やマンションの建設は好調であり、特に、共同住宅が多く含まれる貸家の建設動向は上昇トレンドにあることが分かる。なお、このトレンドと相続税制や⾦融政策の変更との関連性についてはグラフからは⼗分に読みとることができない。ただ、近畿圏の貸家の着⼯⼾数が上昇をし始めた2012年以降、近畿圏の不動産価格指数(住宅)におけるマンション価格指数の上昇も起きていることは確認できる。

3.不動産価格指数と住宅着⼯に⾒る関⻄の住宅動向

このように、関⻄の住宅取引動向を⾒れば、商業地・住宅地の両⽅で⼟地価格の上昇が認められない⼀⽅で、マンション価格の上昇は顕著であり、それらは消費増税、相続税制や⾦融政策の変更に先⽴って始まっている。さらに、この間の関⻄の新設住宅着⼯動向を⾒れば、消費増税の前後で変動がみられるものの、トレンドとしては共同住宅を多く含む貸家や分譲マンションの建設はその後も⾼⽔準で推移している。つまり、関⻄では⼟地の収益性については改善が⾒られない⼀⽅で、マンション・アパートといった貸家による不動産投資や個⼈所有向けの中古マンションの取引においては価格上昇が容認されているように思われる。そして、マンション価格の上昇が発⽣している期間に貸家建設も⾼⽔準で推移してきている。昨今、国内において投資機会の枯渇が議論されていることも考え合わせれば、資本が住宅投資に流⼊している可能性がある。なお、相続税制や⾦融政策の変更がこのトレンドを後押ししているか確認するためには、今後更なる分析が必要になる。