ABSTRACT

新型コロナウイルス感染症拡大防止による経済の影響が一段と深刻化している。政府においては、2020年度補正予算(第1号、第2号)を編成し、追加歳出総額のすべてを新規国債発行で賄うという財政出動に踏み出した。今般の補正予算で、財政状況の一段の悪化が避けられない。本稿では、新型コロナウイルス対策での財政出動による財政悪化のインパクトを試算し(暫定)、潜在的な財政破綻リスクの深刻化を確認するとともに、コロナ禍後の財政健全化に向けての議論の進展を期待して、今後考えるべき論点と思われるところを整理してみた。

- 主要先進国の中で、⽇本のみが公的債務の対 GDP ⽐を右肩上がりで上昇させており、潜在的に財政破綻のリスクを抱えている。新型コロナウイルス対策での財政出動は、こうした危機的状況の中での対応であることにまず留意することが必要である。

- 2020 年度補正予算後の財政収⽀について、新規国債増発やマイナス成⻑による税収の減額補正の影響を⼊れた試算(暫定)を⾏ってみた。基礎的財政収⽀について、2020 年度は、内閣府の1⽉試算の▲9.2 兆円の⾚字から▲66.2 兆円という⼤幅な⾚字となる。2021 年度以降に経済回復があっても、⾚字額は継続的に下押しされ、財政再建は⼀段と遠のく。現状の潜在成⻑率程度で推移するベースラインケースでは、公債残⾼の対GDP⽐が発散してしまう可能性もある。財政破綻リスクはコロナ禍前よりも⼤きくなる。なお、パンデミック収束と経済の先⾏きには不確実性があり、今後、試算結果は変わりうる。

- もとより、感染防⽌と経済活動回復のための財政出動は必要なことである。コロナ禍後の財政健全化をどう進めるかが、今後、考えるべき重要な課題となる。ナローパスとなるが、財政規律と経済成⻑のバランスをとりながら着実な財政健全化を進めることが必要だろう。

- ⽇本経済の潜在成⻑率を⾼める政策を進め、⼀定の経済成⻑が実現できなければ、歳出のスリム化や国⺠負担増は難しい。医療情報のネットワーク化など、公的⽀出の効率化に必要な歳出改⾰も、発想を転換し、経済成⻑を促す戦略としても位置づけ、規制緩和や先進技術を取り⼊れていく必要がある。そして、独⽴財政機関が財政・社会保障⼀体の⻑期推計を⽰し、財政再建と社会保障制度の維持に何がどこまで必要かの国⺠的議論が⾏われ、そのうえで、党派を超えた政治判断と改⾰の実⾏を期待したい。

※ 5月28日のAPIR「128回景気分析と予測」の名目GDP成長率予測値を試算に反映、一部修正

DETAIL

1.新型コロナウイルス対策で新規国債増発

新型コロナウイルス感染症拡⼤防⽌による経済の影響が⼀段と深刻化している。政府においては、4⽉20⽇に2020年度補正予算(第1号)を閣議決定し、同⽉30⽇には国会で可決成⽴した。1次補正予算は、感染症拡⼤防⽌と医療提供体制の整備、雇⽤の維持と事業の継続、経済回復、強靭な経済構造構築など、追加歳出計が25兆7千億円となった。その財源確保のため、追加歳出総額がすべて新規国債の増発で賄われることになった。9 割が特例公債(いわゆる⾚字国債)発⾏となった。続いて、5⽉27⽇に補正予算(第2号)を閣議決定し、雇⽤調整助成⾦の拡充、資⾦繰り対応の強化、家賃⽀援給付⾦の創設、医療提供体制の強化などの経費、⼤幅な予備費が計上され、追加歳出計が31兆9千億円となった。特例公債を中⼼にすべて国債増発での財源⼿当ては同じである。

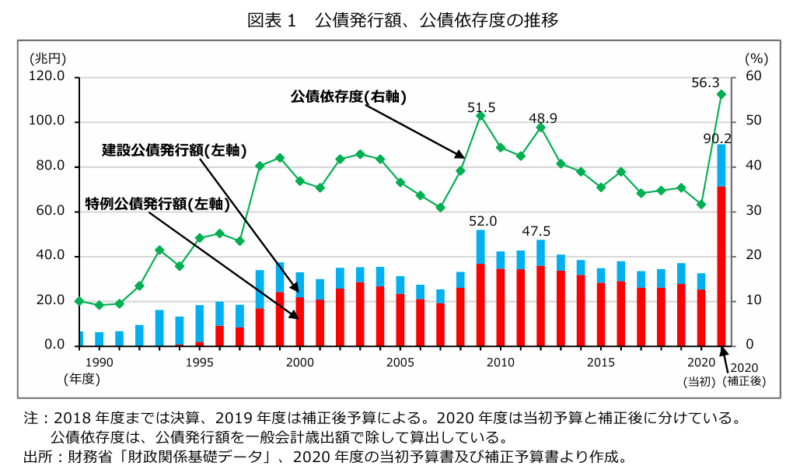

これにより、2020年度額の新規国債発⾏額は、過去最⾼の90.2兆円(特例公債71.4兆円、建設公債18.7兆円)となり、リーマンショック後の経済対策による2009年度52兆円の国債発⾏額を⼤きく上回る⽔準となった。⼀般会計歳出額の財源として国債発⾏に頼っている割合の公債依存度は、2020年度当初予算での31.7%から2次補正後は56.3%まで⼀気に上昇した(リーマンショック後の2009年度は51.5%、東⽇本⼤震災復興の2012年は48.9%)。図表1は公債発⾏額、公債依存度の推移を⽰したものである。今後、景気悪化による税収の減額補正があれば、公債依存度はさらに上昇することになるだろう。

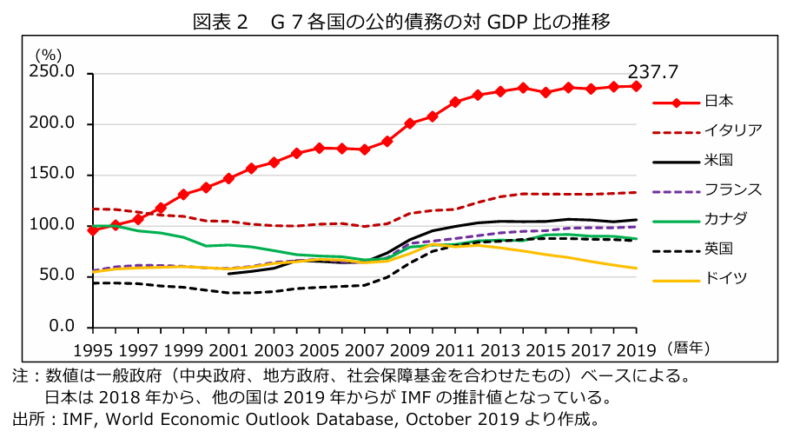

留意すべきことは、今般の新規国債増発が、政府債務の累増という⽇本の財政が悪化し続けている中で実施されたことである。図表2は、主要先進国G7メンバーであるの⽇本と他の先進国における公的債務の対GDP⽐の推移を⽐較したグラフである(以下、GDPはすべて名⽬値)。

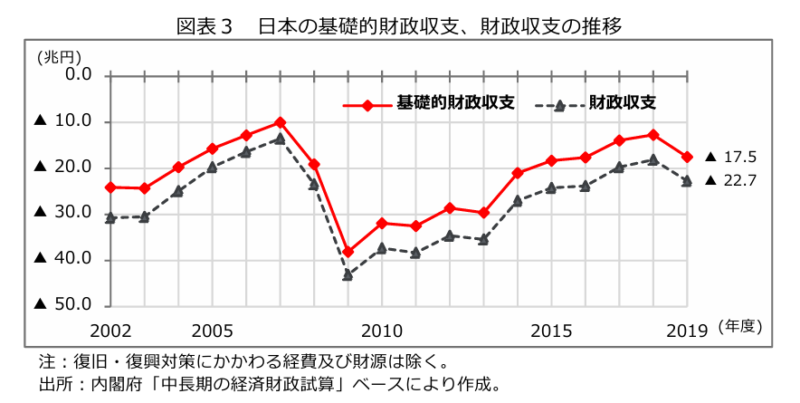

⽇本の公的債務の対 GDP ⽐は、欧⽶先進国に⽐べて⾮常に⾼くなっているばかりか、唯⼀、継続して右肩上がりで上昇を続けている。健全な財政運営とは、財政収⽀を改善して、公的債務残⾼の対GDP ⽐を安定させ、漸減させていくようマネージすることである。図表3に⽰すとおり、⽇本の基礎的財政収⽀及び財政収⽀は、社会保障の給付と負担のアンバランスなどの要因により、収⽀が⾚字から抜け出せず、構造的に悪化した状態が続いている。潜在成⻑率が低位のままで⾦利が上がりにくいし、⽇本銀⾏の国債買い⼊れによる⾦利押し下げという異例の⾦融緩和があるので直ちに顕在化しないが、潜在的に財政破綻リスクを抱えていると⾔える。公的債務の対 GDP ⽐が上昇を続ける場合は、公債の利払費が膨らむことなどから、経済規模⽐を越えて公的債務が累増してしまい、コントロールできなくなる財政破綻リスクがある。

2.補正予算後の財政収⽀試算(暫定)︓⼀段と遠のく財政再建

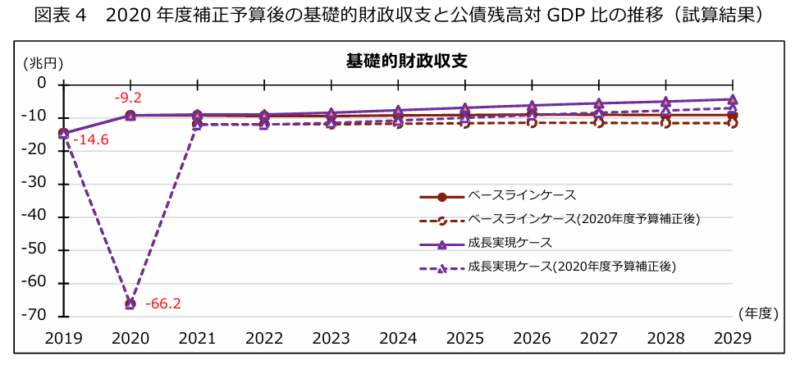

筆者において、内閣府の「中⻑期の経済財政に関する試算」(2020年1⽉17⽇)をもとに、今般の新型コロナウイルス感染症対策に係る補正予算後の財政収⽀がどれほど悪化しうるかを試算してみた。試算においては、2020年度補正予算(第1号、第2号)での新規国債増発に加えて、20年度マイナス成⻑による税収減も反映させている。予算の税収⾒通しより減収となった場合、歳出額はそのままとして、減額補正として特例公債の発⾏によりファイナンスされるものとみた。

税収に影響する名⽬成⻑率については、APIRの予測値(2019年度0.7%、20年度▲5.1%、21年度2.4%)4を使⽤した。試算結果は図表4に⽰すとおりである。なお、パンデミックの収束は⾒通せず、経済の悪化がどこまで続くかも不確実なので、今後、試算結果は変わりうる。

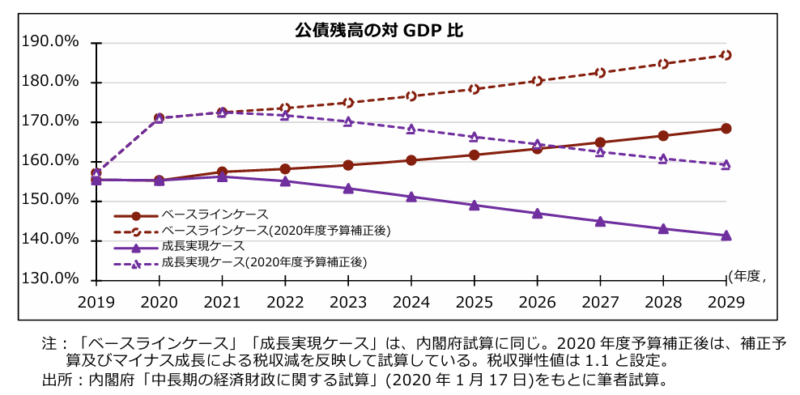

基礎的財政収⽀についてみると、2020 年度は、内閣府試算の▲9.2 兆円の⾚字から、予算補正後は▲66.2兆円の⼤幅な⾚字となる。2021年度以降に経済回復があっても、内閣府試算よりも⾚字額は継続的に下押しされる。

公債残⾼の対GDP⽐についてみると、2020年度予算補正後では、公債残⾼増加のため、成⻑実現ケースでは改善幅が⼩さくなるし、ベースラインケースでは悪化幅がより⼤きくなる。現状の潜在成⻑率程度で推移するベースラインケースでは、公債残⾼の対 GDP ⽐が発散してしまう可能性もある。財政破綻リスクはコロナ禍前よりも⼤きくなる。

いずれにしても、2020 年度予算補正後は財政再建が⼀段と遠のくことは間違いない。今後、感染拡⼤の第2波や第3波があり、経済への影響がさらに深刻化し⼀層のマイナス成⻑があれば、財政収⽀のさらなる悪化と財政再建の道のりは厳しくなる。また、政府の資⾦繰り⽀援、⽇本銀⾏の⾦融緩和による過剰流動性がコロナ禍後に残り、インフレや短期⾦利の上昇(公債価格下落)の可能性にも注意する必要がある。

3.コロナ禍後の財政健全化をどう進めるか

5⽉25 ⽇、緊急事態宣⾔が全⾯解除され、感染拡⼤の事態は収束の⽅向に向かっているとみられる。今後は、緊急事態宣⾔による経済活動停⽌、消費需要収縮に対し、政府が第2次補正予算を早期に成⽴させて、雇⽤や事業の継続を⽀えつつ、本格的な需要喚起のための経済対策へと財政政策をシフトさせる必要性が⾼まる。需要を⽀える財政政策の役割は⼤きい。感染拡⼤収束後も、感染防⽌と経済活動を両⽴させる財政政策の適切な実⾏は必要なことである。

そのうえで、コロナ禍後の財政健全化をどう進めるかは、今後、重要な課題になると考える。まずもって留意しておくべきことは、他の先進国と⽐較して公的債務の対 GDP ⽐が右肩上がりの構造的な財政悪化の中で今般財政出動し、財政再建が⼀段と遠のく状況にあることである。しかし、だからと⾔って、これまでの反動として、コロナ禍後は歳出削減と増税を⾏うことが唯⼀の⽅策とは⾔えない。

こうしたことから⾔えば、現実的な財政再建戦略は、財政規律第⼀か経済成⻑を優先かの⼆者択⼀でなく、ナローパスとなるが、財政規律と経済成⻑のバランスをとりながら着実な財政健全化を進めることが必要だろう。

そこで、コロナ禍後の財政健全化に向けての議論の進展を期待するにあたり、今後考えるべき論点と思うところを以下に指摘しておきたい。

① 財政⾚字の主要因である社会保障について、⼈⼝減少・⾼齢化の中での制度の持続性への対応は急務である。医療や介護において、能⼒に応じた⼀定の負担増、公的保険の対象範囲の合理的な⾒直しは必要である。また、需要者(患者)側の改⾰に加え、供給側の改⾰として、医師の偏在是正や病床の機能分化と偏在是正などにも着実に取り組む必要がある。

② ⽇本は世界で最も⾼齢化した先進国だが、「中福祉・低負担」の域にあり、国⺠負担率は国際的にみて⾼くない。将来とも他の先進国と遜⾊ない社会保障サービスを維持するためには、国⺠負担増の必要性について正⾯からの議論が避けられない。

③ ⽇本経済の潜在成⻑率を⾼める政策を進め、⼀定の経済成⻑が実現できなければ、歳出のスリム化や国⺠負担増は難しい。資⾦循環の⾯から⾔えば、政府部⾨の⾏き過ぎた資⾦不⾜状態を解消するためには、家計・企業部⾨の⾏き過ぎた資⾦余剰状態を同時に解消していくことが望ましい。公的⽀出を効率化する歳出改⾰も、発想を転換し、経済成⻑を促す戦略としても位置づけ、規制緩和や先進技術を取り⼊れていく必要がある。

④ 財政再建・社会保障改⾰は、堅実な経済前提に⽴って、団塊ジュニア世代がすべて 65 歳以上となる2040年を含む⻑期推計が国⺠に⽰され、どこまでサービス⽔準を維持していくか、そのための負担をどう賄うか、将来世代に付け回しとならない財政健全化が実現できるのか、パンデミックや⼤規模災害のようなショックにも財政は対応できるのか、ということの国⺠的な議論が必要と考える。そのうえで、党派を超えた政治判断と改⾰を実⾏していくことが重要となろう。

⑤ 財政・社会保障に関する⻑期推計については、欧⽶先進国に設置事例の多い「独⽴財政機関」を⽇本においても設置し、中⽴的な⽴場で作成、検証していくことが望ましい。これまで、財政再建の戦略としては、⼤きく⼆つの考え⽅があった。⼀つは、財政規律を確保し、歳出削減と増税を⾏うべきという考えである。もう⼀つは、⾼い経済成⻑の実現を優先し、税収増を得ながら財政再建していけばよいという考えである。どちらも偏りがあると思われる。 財政規律を第⼀に歳出削減や増税を⾏う場合、経済にマイナス影響という副作⽤が⽣じ、副作⽤が⼤きく税収が落ち込めば財政状況は好転しない。

⼀⽅、経済成⻑優先としても、経済動向には浮き沈みがあり、税収増が常に期待できるわけでもなく、好景気の時期に財政規律が緩みがちとなる。また、近年の研究から、公的債務の累積は経済成⻑を阻害するという理論的仮説が提起され、相関関係を⽰す実証研究も出されている。