ABSTRACT

近年、全国各地で豪⾬等による⽔災害が頻発し、被害も甚⼤化するケースが増えている。限られた財政の中では、堤防強化や砂防⼯事などの公共事業によるハード対策だけに頼るには限界がある。⽔災害リスクを低減させる⼟地利⽤、実効性ある避難態勢の構築などのソフト対策もあわせて推進していく必要がある。国としても、2020年度からハード・ソフト⼀体の「流域治⽔」という総合的対策の強化に舵を切っている。こうした国の動きは⾼く評価できるが、効果をさらに⾼めるためには、地震対策と同じような総合的対策の枠組みの強化、浸⽔ハザードエリアでの⼟地利⽤のさらに踏み込んだ規制、⾃助を促す⽔災害保険の強化が、なお必要な課題と考える。これら課題への対応策として、本稿において提案する内容の要約は、以下の通りである。

1. 地震対策では「地震防災対策特別措置法」が制定され、国と地⽅あげた全国的な防災対策の強⼒な推進の枠組みがあるが、⽔災害対策では⽤意されていない。近年の激甚化する⽔災害で顕在化した課題への対応をはじめ、全国的な⽔災害対策の強⼒な推進のため、国は「⽔災害対策特別措置法」(仮称)を制定し、全都道府県において優先度も踏まえた実施⽬標の設定と5年おきの事業計画を策定し、進捗管理のPDCAを回す枠組みの早期具体化を期待する。

2. ⽔災害リスクの⾼い地域では、現⾏法上、⼀部開発許可の厳格化があるものの、警戒・避難態勢の整備を求めるにとどまる。浸⽔ハザードエリアすべてにおいて、新たな開発規制を課すことは現実的でない。浸⽔深が深く浸⽔継続時間が⻑いと想定される地域や家屋倒壊等氾濫想定区域といった特にリスクの⾼いエリアでは、新たな開発を原則禁⽌とすべきと考える。

3. ⾃助による保険の備えは、⽔災害の被災者の住宅再建で重要な役割がある。甚⼤化する⽔災害は今後も続く可能性が⾼く、⺠間損害保険会社の保険⾦⽀払負担⼒の余⼒が激減している。⼤都市の⼤河川の氾濫ともなれば、⼀気に限界に達しかねない。先⾏する地震保険と同じように、⺠間の負担⼒を超えるところは国が再保険を⾏い、官⺠が保険責任を分担する⽔災害保険制度を整備する時に来ているのではないだろうか。この新しい保険制度では、損害補償だけの機能にとどまらせず、住⺠・企業等に⽔災害リスクを認識させ防災意識を⾼めるとともに、危険な⼟地の開発禁⽌といった適切な⼟地利⽤や地域の防災・減災努⼒と連携するような制度設計を⾏う必要がある。保険料にリスクの⾼低を反映させ、住⺠や地域等の防災・減災努⼒に応じて保険料の割引を受けられるインセンティブとあわせたものとすべきである。

DETAIL

1.頻発・激甚化する⽔災害への総合的対策の強化の動き

近年、全国各地で豪⾬等による⽔災害が頻発し、被害も激甚化するケースが増えている。2018年の⻄⽇本豪⾬、2019年の台⾵による房総半島や東⽇本の豪⾬、今年7⽉の熊本県・⿅児島県をはじめとする広域的な豪⾬で、多数の河川氾濫や⼟砂災害が起き、甚⼤な被害が⽣じた。

気候変動の影響などが指摘されているが、降⾬の強度や頻度の増加、海⾯⽔位の上昇により、今後も⽔災害が激甚化していくことが懸念されている。仮に、東京・名古屋・⼤阪といったゼロメートル地帯に⼈⼝・諸機能が集中する⼤都市で洪⽔・⾼潮により氾濫が発⽣した場合には、広域に浸⽔し、浸⽔の深さや浸⽔時間の⻑期化などから、多数の⼈命や財産が失われ、都市機能が⿇痺するばかりか、⽇本全体の社会や経済活動にも被害を及ぼすことになる。

国及び地⽅公共団体の限られた財政の中では、河川・海岸の堤防強化や砂防⼯事などの公共事業によるハード対策だけに頼るには限界がある。⽔災害リスクを低減させる⼟地利⽤、実効性ある避難態勢の構築などのソフト対策もあわせて推進していく必要がある。ハード・ソフト⼀体の総合的対策の強化が必要といえる。

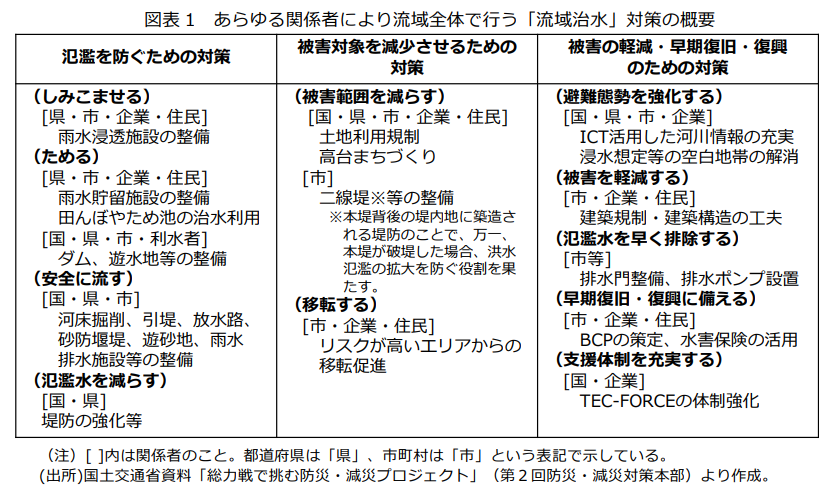

国としても、総合的対策の強化に舵を切っている。国⼟交通省は、2020年7⽉6⽇に第2回防災・減災対策本部(本部⻑︓国⼟交通⼤⾂)を開催し、抜本的かつ総合的な対策として、「総⼒戦で挑む防災・減災プロジェクト」を⽴ち上げ、取り組みを始めた。ダムや堤防の整備といった治⽔事業に加え、流域全体の地⽅公共団体・企業・住⺠などのあらゆる関係者の協⼒も得て、ソフト対策も⼊れた「流域治⽔」という対策に転換している。その対策概要は図表1のとおり。

「総⼒戦で挑む防災・減災プロジェクト」では、「流域治⽔」のほか、災害時の緊急輸送ルートの確保、交通・物流の機能確保のための事前対策(橋梁の流出防⽌等)、安全・安⼼な避難のための事前の備え(マイ・タイムラインによる避難⾏動、⾼台まちづくり推進等)、インフラ⽼朽化対策の推進、AI・ドローン等の新技術導⼊による防災・減災の⾼度化、わかりやすい情報発信(⽤語や伝達⽅法の⼯夫・改善、リスク情報の視覚化のための3D表⽰等)などに取り組むとしている。

また、今年6⽉に改正法が国会で成⽴した都市計画法・都市再⽣特別措置法では、災害ハザードエリアにできるだけ住まわせないための⼟地利⽤規制・誘導を⾏うこととなった。災害ハザードエリアにおける開発抑制(開発許可の⾒直し)、移転の促進(市町村による防災移転計画)、⽴地適正化計画と防災との連携強化など、安全なまちづくりのための総合的な対策が講じられる。

こうした国の動きは、かねて必要性が指摘されていた⼟地利⽤の規制強化を含めて、激甚化する⽔災害に対し総合的対策を強化するもので、⾼く評価できる。効果をさらに⾼めるためには、地震対策と同じような総合的対策の枠組みの強化、浸⽔ハザードエリアでの⼟地利⽤のさらに踏み込んだ規制、⾃助を促す⽔災害保険の強化が、なお必要な課題と考える。以下では、これらの課題への対応策を順に提案していきたい。

2.⽔災害への総合的対策の強化としてさらに具体化すべき提案

(1) ⽔災害対策特別措置法(仮称)の制定

阪神・淡路⼤震災の教訓を踏まえ、全国どこでも起こりうる地震に対応するため、国は1995年に「地震防災対策特別措置法」を制定した。同法を受け、全都道府県において、地震防災対策の実施⽬標の設定と「地震防災緊急事業五箇年計画」を策定し、国庫補助のもとで、避難地・避難路・消防⽤施設・医療施設・社会福祉施設・学校などを対象に全国において地震防災施設等の整備を推進している。現在、2020年度までの第5次五箇年計画が進⾏中である。加えて、補助⾦、税制優遇、⾦融⽀援など、住宅の耐震改修を促進する各種インセンティブ施策も⽤意されている。こうした国と地⽅あげた全国的な防災対策の強⼒な推進の枠組みは、⽔災害対策では存在しない。

対策が先⾏する地震と同じく、全国各地で起こる⽔災害に対しても、全国的な対策推進の枠組み整備が必要と考える。近年の激甚化する⽔災害では、これまで⼗分に着⽬されてこなかった課題が顕在化した。本川につながる⽀川でのバックウォーター現象への対策強化、防災拠点施設となる市町村庁舎の⽔害時の機能確保(庁舎の浸⽔対策、⾮常⽤電源の耐⽔化等)、地域の拠点病院の浸⽔対策強化(浸⽔対策、電源・⽔・医薬品等の確保)などである。市町村庁舎や拠点病院では、耐震対策は進んでいるが、浸⽔対策まではあまり進んでいないところが少なくない。

こうした緊急に対処すべき課題をはじめ、全国的な⽔災害対策の強⼒な推進のため、国は「⽔災害対策特別措置法」(仮称)を制定し、全都道府県において優先度も踏まえた実施⽬標の設定と5年おきの事業計画を策定し、進捗管理のPDCAを回す枠組みの早期具体化を期待したい。

(2) 浸⽔ハザードエリアでの⼟地利⽤のさらに踏み込んだ規制

近年、⼈⼝減少が進⾏している中にもかかわらず、浸⽔想定区域の⼈⼝や世帯数が増えており、浸⽔リスクの⾼い地域で宅地化が進んでいると指摘する研究結果がある(2015年、浸⽔想定区域内⼈⼝は3,539万⼈、全⼈⼝に対する割合は28.0%と推計)。特に、浸⽔想定区域内⼈⼝が減少していても、同区域内の世帯数が増加している県が多数あり、浸⽔リスクが⾼いにもかかわらず宅地化への強いニーズがうかがえる。その⼀⽅、近年の⼤規模な⽔災害においては、堤防が決壊・越⽔した地点の周辺で、ハザードマップと浸⽔被害地域が重なることがたびたび確認されている。

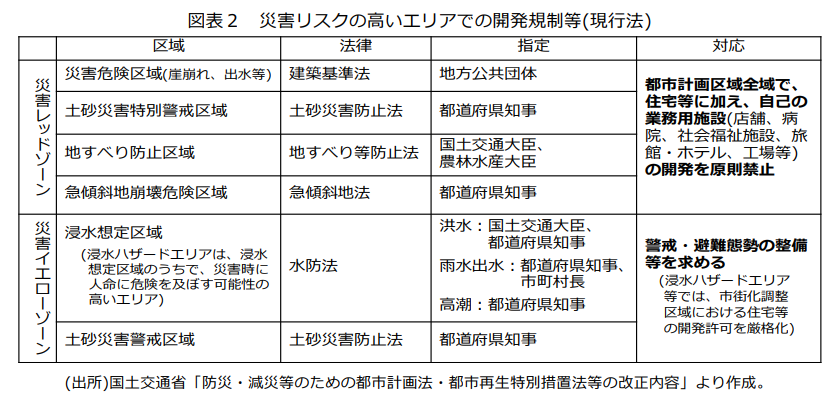

繰り返される⼈命や財産の被害、多⼤な社会経済の損失を考えるなら、私有財産権の制限とはなるが、浸⽔ハザードエリアにおける⼟地利⽤に規制を課すことはやむを得ない。2020年6⽉に改正

れた都市計画法・都市再⽣特別措置法では、図表2に⽰すとおり、災害レッドゾーンでは新たな開発が原則禁⽌になったものの、浸⽔ハザードエリア等では警戒・避難態勢の整備を求めるにとどまっている。⼀部、規制強化として、市街化調整区域における住宅等の開発許可が厳格化されたにすぎない(安全上及び避難上の対策等を許可の条件とする)。⽔災害リスクの⾼い地域については、新たな開発に対してはさらに踏み込んだ規制を課す必要があると考える。

浸⽔ハザードエリアすべてにおいて、新たな開発規制を課すことは現実的でない。浸⽔深が深く浸⽔継続時間が⻑いと想定される地域や家屋倒壊等氾濫想定区域といった特にリスクの⾼いエリアで、新たな開発を原則禁⽌とすべきと考える。既存の家屋や建物については、浸⽔深や流速等の時系列情報や被害の⼤きさを視覚的に認識できる詳細なハザード情報を提供し、⾮常に⾼い⽔災害リスクが存在することの理解を得てもらい、移転を促進していく⽅策を講じる必要がある。

(3) ⾃助を促す⽔災害保険制度の強化︓国が再保険を引き受ける保険へ

災害後、被災者が⽣活再建を⾏う上で、住宅再建はその⽋かせない基盤となる。個⼈の資産形成に公的資⾦を投⼊しないのがわが国の被災者⽀援原則であり、住宅再建は⾃助が基本となる。義援⾦等の共助、被災者⽣活再建⽀援⾦等の公助は、側⾯的に⽀援するものとなる。地震災害と同じく、⽔災害においても、⾃助としての保険の備えは重要な役割がある。

現⾏の⽔災害にかかわる保険制度については、⺠間の⽕災保険に付帯された⽔災補償特約によってカバーされている(損害保険会社の業界では「⽔災害」を「⽔災」と称する)。⽔災事故の原因は、台⾵・豪⾬等による河川の氾濫だけでなく、⼟砂崩れ、⾼潮、融雪洪⽔、内⽔氾濫など多岐にわたる。⽔災事故により建物が損害を受けた場合、要件を満たしていれば補償される。

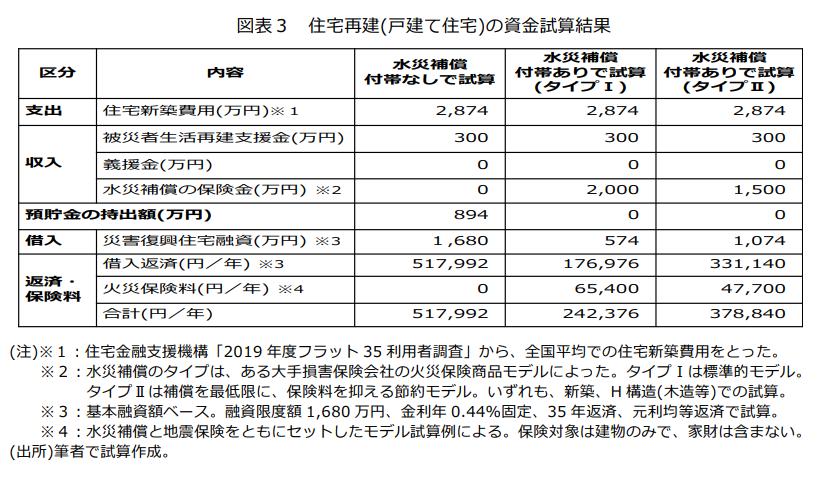

図表3に⽰すとおり、⽔災による全壊被害の住宅再建について、公助(被災者⽣活再建⽀援⾦、災害復興住宅融資)を利⽤するとして、⽔災補償を付帯している場合と未付帯の場合の資⾦試算を⾏ってみた。⽔災補償を付帯していない場合は、預貯⾦の持ち出し額や借⼊返済額が多くなり、住宅再建は重荷となる。⾃助による⽔災補償の備えの重要なことがわかる。

このように⾃助としての⽔災害保険の備えは重要であるが、近年の多発化・甚⼤化する⽔災害は今後も続く可能性が⾼く、⺠間損害保険会社の保険⾦⽀払余⼒が限界に達することが懸念される。

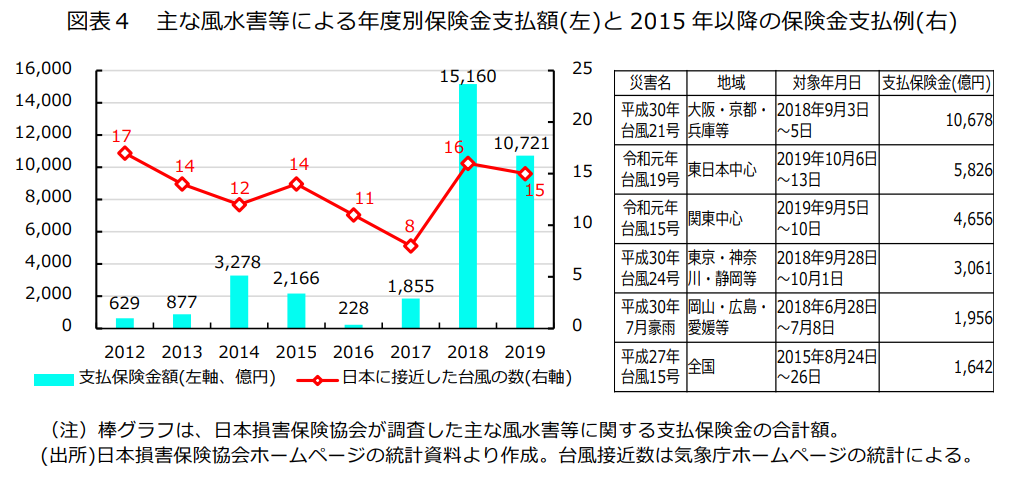

図表4は近年の主な⾵⽔害等による保険⾦⽀払額の動向であるが、2018年と2019年は連続して1兆円を超えている。損害保険会社は、発⽣の時期・規模の予測が困難な⼤規模災害に備え、平時から保険料の⼀定割合を異常危険準備⾦に積み⽴てているが、東⽇本⼤震災以降の相次ぐ災害発⽣への保険⾦⽀払によりその残⾼は激減している。異常危険準備⾦残⾼の早期の回復のため、税制改正を早急に⾏い、準備⾦残⾼の上限となる洗替保証率を現⾏の30%から引き上げ、損害保険業界の対応を後押しすべきであろう(本則積⽴率となる残⾼率も同様に引き上げるべき)。

さらに、地球温暖化の影響等を受けて激しさを増す豪⾬により、⼤都市の⼤河川の堤防が決壊すれば、壊滅的な被害が⽣じかねない。海⾯上昇の中での強⼒な台⾵襲来による⾼潮の被害も同様である。これらは決して⾮現実的なものではない。浸⽔⼾数まで被害想定が公表されている⾸都東京の荒川右岸氾濫の場合について、筆者が簡易な試算をしてみると、⽔災補償の保険⾦額はこの1件だけで約3兆円に達する。⺠間損害保険会社としては、1兆円超まで異常危険準備⾦残⾼を回復していても、保険責任に対する負担⼒を超えるものだろう。

そこで、先⾏する地震保険と同じように、⺠間の負担⼒を超えるところは国が再保険を⾏い、官⺠が保険責任を分担する⽔災害保険制度を整備する時に来ているのではないだろうか。 官⺠が保険責任を分担する⽔災害保険制度を具体化する場合、⽔災害時の損害補償だけの機能にとどまらせず、住⺠・企業等に⽔災害リスクを認識させて防災意識を⾼めるとともに、危険な⼟地の開発を禁⽌するといった適切な⼟地利⽤や地域の防災・減災努⼒と連携するような制度設計を⾏う必要がある。そのため、⽔災害リスク情報の提⽰となる保険料は、地域のリスクの⾼低を反映させたものとすべきである。その⼀⽅で、個⼈や企業等が⾃助努⼒で住宅や建築物の耐⽔性を強化する改修を⾏った場合や、あるいは、⾃治体が住⺠・企業等の協⼒も得て治⽔対策を強化した場合には、保険料の割引を受けられるインセンティブが⽤意されている必要がある。また、移転の促進が必要なエリアの場合、⾼い保険料と移転補助のインセンティブの連動が期待できる。

こうした新たな⽔災害保険制度は、国・地⽅公共団体・住⺠・企業・損害保険会社など、社会の関係者が連帯して防災・減災の取り組みを強化するものとなる。新たな⽔災害保険制度に向けて、国と損害保険業界が中⼼となり、できる限り早く議論を始めてもらいたい。先⾏する制度例として、⽶国において、連邦洪⽔保険制度があり、わが国での制度設計にあたり⼤いに参考になるだろう。