ABSTRACT

新型コロナウイルスは、海外で依然猛威をふるっている。国内においても、今後、インフルエンザとの同時流⾏や感染流⾏の「第3波」の可能性があり、警戒は怠れない状況にある。新型コロナウイルスは、わが国の財政の悪化にも⼤きな影響を及ぼしている。コロナ禍の出⼝は未だ⾒通せず、財政⾚字の⼤幅な増加が今年度だけで終わる保証はない。

もちろん、新型コロナウイルス対応は、国⺠の⽣命と経済社会を守るためのものであり、必要な歳出は躊躇なく機動的に⾏うことが必要である。しかし、財政規律のタガがはずれたままであってよいわけはない。財政⺠主主義の原則に照らし、緊要な予算・執⾏でも透明性の確保と事後の効果検証は必要であるし、緊急事態から脱したときから、財政健全化に向けてどのような取り組みを⾏うかも今から議論・検討しておくべき重要課題と考える。そこで、今後の財政健全化に向けては、平時と緊急時で分けて考えていくことを提案したい。提案内容の要約は、以下の通りである。

1. コロナ禍前からのわが国財政は、社会保障の給付と負担のアンバランスなどによる構造的な財政⾚字を抱えており、こうした平時の財政の健全化については、潜在成⻑率を引上げ、経済成⻑を通じた税収増による財政収⽀改善が重要であるとともに、社会保障⽀出増加の抑制に踏み込んだ改⾰、消費税による安定的な税財源の確保が必要と考える。

2. ⼀⽅、新型コロナウイルス対応に要した緊急の歳出については、東⽇本⼤震災復興特別会計にならい、別途、「新型コロナウイルス対策特別会計(仮称)」を設置して、事業に時限を付しつつ、予算・執⾏を⼀元的に管理し透明化するとともに、その財源充当のために発⾏した国債全額は、コロナ危機からの経済回復後の特別増税などにより計画的に償還していくことが必要と考える。コロナ禍の今を⽣きる世代が連帯して負担し、将来世代に負担を先送りしないとして、借換債も含め全体として20年間で償還し終えるのが適切と考える。

3. 新型コロナウイルス対策で発⾏した国債の償還財源については、負担の分かち合いや能⼒に応じた追加負担という意味で、所得税が最も望ましい。特に、コロナ禍でも所得減の影響が少なかった(あるいは、影響がなかった)中・⾼所得者に特別な負担を求めることは公平の観点から妥当であろう。これに加え、社会連帯と経済対策の受益という意味で、法⼈も幅広く負担することが必要だろう。さらに、国際協調により資産課税や⾦融取引課税を主要国が同時に同税率で導⼊することもめざすべき⽅策であろう。

DETAIL

1.新型コロナウイルス対策の予算・執⾏の透明化と財政規律の確保

新型コロナウイルスは、海外で依然猛威をふるっている。国内においても、6⽉下旬からの感染流⾏の「第2波」がようやく落ち着きつつあるものの、今後も、インフルエンザとの同時流⾏や感染流⾏の「第3波」の可能性があり、警戒は怠れない状況にある。

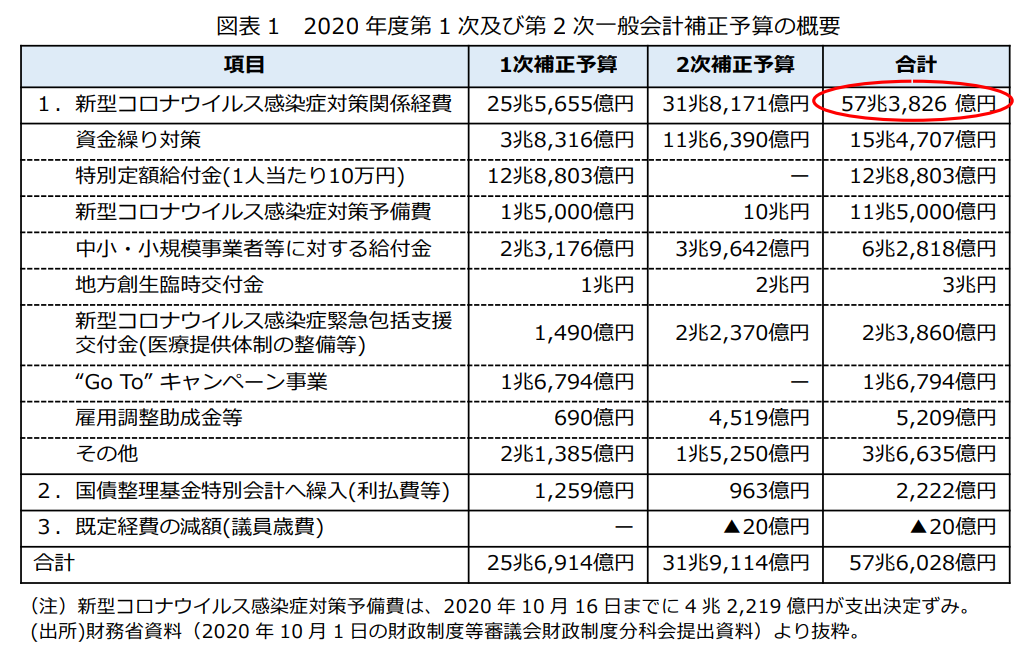

新型コロナウイルスは、わが国の財政の悪化にも⼤きな影響を及ぼしている。図表1に⽰すとおり、今年度の第1次・第2次補正予算で、対策関係経費は約57兆4千億円が計上され、全額が国債発⾏(⾚字国債にあたる特例国債)で賄われている。その結果、財務省によると、2020年度末の国債残⾼は、現時点で964兆円となる⾒込みである。2020年度の基礎的財政収⽀⾚字額については、APIR試算では、当初予算想定の9.2兆円から66.2兆円へと⼤幅に拡⼤すると⾒込まれる。

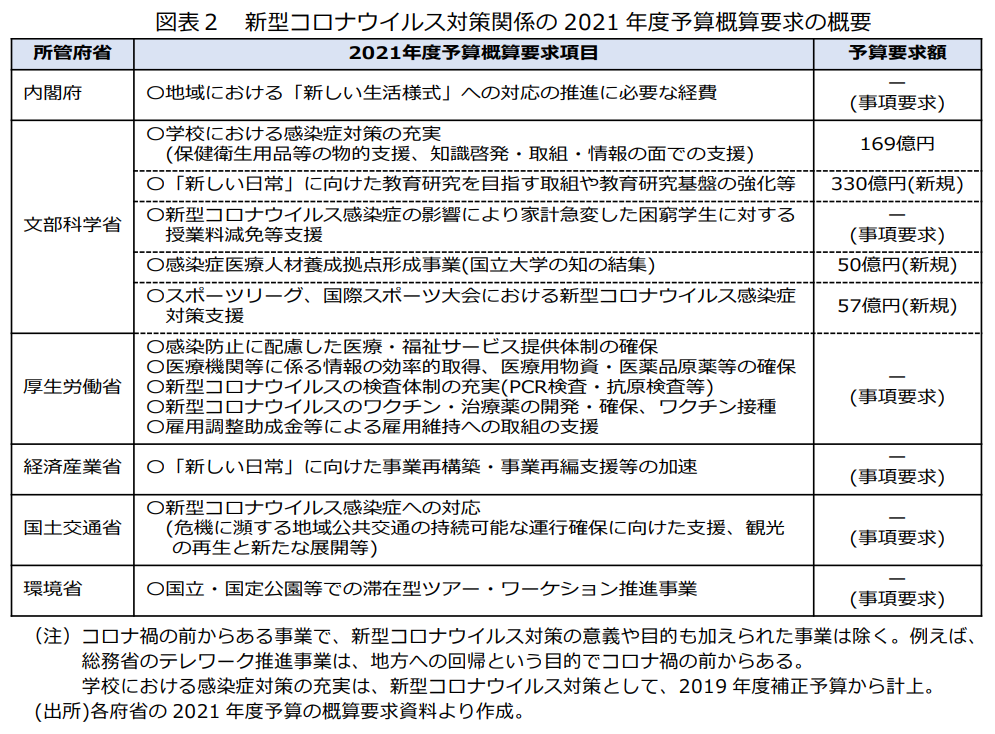

コロナ禍の出⼝は未だ⾒通せず、財政⾚字の⼤幅な増加が2020年度だけで終わる保証はない。パンデミックが収束しない以上、医療提供体制や検査体制の整備、ワクチンの開発・確保、経済・雇⽤対策などへのさらなる財政⽀出が必要となろう。図表2に⽰すとおり、9⽉30⽇に財務省への提出が締め切られた2021年度予算の各府省からの概算要求では、要求基準に上限がなかった新型コロナウイルス対応の経費についてはほとんどが要求額未定の事項要求となっており、さらなる歳出拡⼤(国債発⾏とあわせて)が進むものとみられる。

もちろん、新型コロナウイルス対応は、国⺠の⽣命と経済社会を守るためのものであり、必要な歳出は躊躇なく機動的に⾏うことが必要である。しかし、財政規律のタガがはずれたままであってよいわけはない。財政⺠主主義の原則に照らし、緊要な予算・執⾏でも透明性の確保と事後の効果検証は必要であるし、緊急事態から脱し経済が回復したときから、財政健全化に向けてどのような取り組みを⾏うかも今から議論・検討しておくべき重要課題と考える。主要先進国の中では、これまで⽇本のみが公的債務の対GDP⽐を右肩上がりで上昇させており、潜在的な財政破綻リスクをコロナ禍前から抱えている。新型コロナウイルス対策での⼤幅な財政出動は、こうした既に危機的状況にある中での対応であることに留意する必要がある。コロナ禍の中でも財政規律の確保に⽬配りすることは、国債の信認を維持することになろう。

今後の財政健全化に向けては、平時と緊急時で分けて考えていくことを提案したい。コロナ禍前からわが国財政は、社会保障の給付と負担のアンバランスなどによる構造的な財政⾚字を抱えており、こうした平時の財政の健全化については、潜在成⻑率を引上げ、経済成⻑を通じた税収増による財政収⽀改善が重要であるとともに、社会保障⽀出増加の抑制に踏み込んだ改⾰、消費税による安定的な税財源の確保が必要と考える。

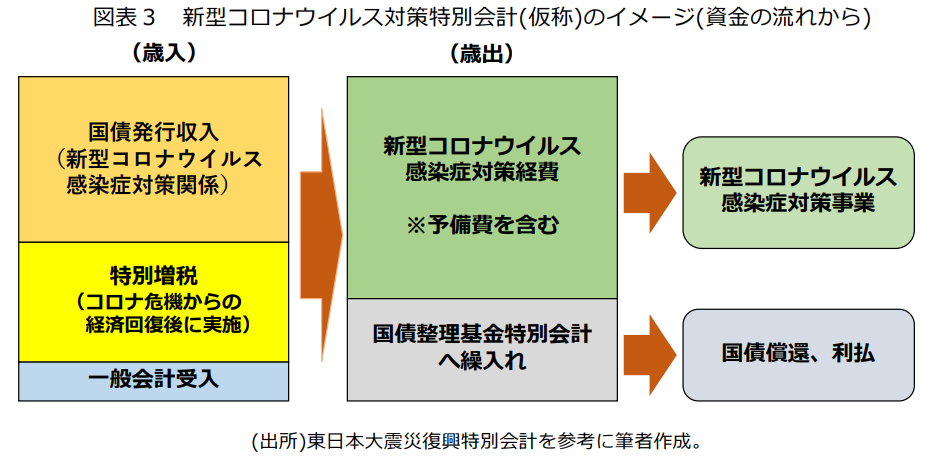

⼀⽅、新型コロナウイルス対応に要した緊急の歳出については、東⽇本⼤震災復興特別会計にならい、別途、「新型コロナウイルス対策特別会計(仮称)」を設置して、事業に時限を付しつつ、予算・執⾏を⼀元的に管理し、その財源充当のために発⾏した国債全額は経済回復後の特別増税などにより計画的に償還していくことが必要と考える。緊急を要する対策経費は国債発⾏で財源を得て⽀出を⾏っていくが、コロナ危機からの経済回復後には特別増税を実施してその国債償還を⾏うということである。特別会計の資⾦の流れのイメージは図表3のとおり。

特に「新型コロナウイルス対策特別会計(仮称)」の設置を提案する狙いは、第2次補正予算の10兆円の予備費を含む対策関係の予算・執⾏について透明性を確保し、事後の効果検証が⽋かせないからである。また、コロナ危機からの経済回復後の特別増税という国債の償還財源をあらかじめ定めて、計画的な償還を管理するためでもある。新型コロナウイルス対策のために発⾏した国債は、東⽇本⼤震災の復興債と同様な趣旨で、国債⼀般の60年償還ルールによらず、コロナ禍の今を⽣きる世代が連帯して負担し、将来世代に負担を先送りしないとして、借換債も含め全体として20年間で償還し終えるのが適切と考える。

2.新型コロナウイルス対策で発⾏した国債の償還(財源の提案と償還の暫定試算)

(1) 特別増税措置

今を⽣きる世代での負担の分かち合いという原則からいえば、財源の税⽬としては所得税が最も望ましいだろう。所得税はそもそも所得が⾼くなるほど税率が上がるという累進課税となっており、国⺠に能⼒に応じて追加負担を求めることが可能である。他の主要先進国と⽐べて、わが国の平均的な所得税率の⽔準は低く、税率を引き上げる余地がある。

特に、コロナ禍でも所得減の影響が少なかった(あるいは、影響がなかった)所得の⾼い納税者に⼀定の追加負担を特別に求めることは、公平な負担の分かち合いという意味から妥当なことと考える。超⾼所得者は、新型コロナウイルス対策では⾃らも受益を得ており、低税率の分離課税となる株式等譲渡所得などの⾦融所得の⽐重が⾼いからである。

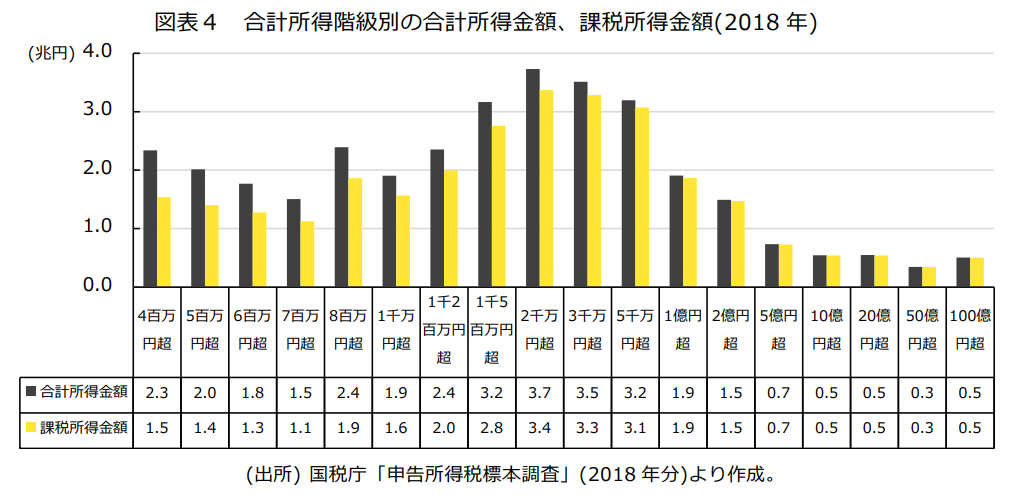

国税庁「申告所得税標本調査」(2018年分)により、図表4に合計所得階級別の合計所得と課税所得の⾦額を⽰す。これによれば、合計所得が2千万円超から1億円以下となる⾼所得者の課税所得は計9兆7千億円となる。合計所得1億円超の超⾼所得者の課税所得は計6兆円となる。これら⾼所得者と超⾼所得者の課税所得に対し、⼀定期間、⼀律の税率で課税することを提案する。⾼所得者には10%の税率、超⾼所得者には 15%の税率で課税すると、それぞれ年間で、1兆円、9千億円の税収が⾒込まれる。

さらに、今を⽣きる世代の連帯も重視するという意味では、中所得者まで幅広く負担を求めることも妥当と考えるので、例えば、合計所得4百万円超の課税所得のある納税者に対し、課税所

得に⼀定期間、⼀律の税率を付加することも提案したい。合計所得4百万円超8百万円以下の中所得者の課税所得は5兆3千億円で、これに3%の税率を課すと税収は年間で計2千億円となる。

合計所得8百万円超2千万円以下の中所得者の課税所得は8兆2千億円で、これに5%の税率を課すと、税収は年間で計4千億円となる。なお、コロナ禍で所得減や雇⽤喪失にみまわれた⼈が多い低所得者は、⽣活の再建と安定を優先すべきであり、特別増税の対象に含まないものとする。以上のとおり、中所得者・⾼所得者・超⾼所得者に対する所得税の特別増税によって、年間で合計2兆4千億円の税収が⾒込まれることになる。

また、新型コロナウイルス対策は経済の回復・再建に効果があるので、法⼈にも⼀定の負担を求めることが必要と考える。復興特別法⼈税(2014年の法改正により、現在は廃⽌されている)と同様に、法⼈税額に10%の定率増税を⾏うのが妥当であろう。2018年度決算で法⼈税収は12兆3千億円であるので、10%の定率増税により、年間1兆2千億円程度の税収が⾒込まれる。 特別増税の対象となりうる税⽬は他にあるだろうか。

消費税については、先にも述べたとおり、平時の財政健全化と社会保障の安定財源確保に充当すべきものと考える。消費税はそもそも社会保障⽬的の財源と位置づけられており、新型コロナウイルスの有無にかかわらず、わが国の少⼦・⾼齢化等の進⾏とそれに伴う社会保障⽀出増が不可避で、その安定財源として活⽤すべきものである。

次に、資産課税については、既存の相続税・贈与税・固定資産税の課税強化では課税ベースなどで限られており、別途、特別な資産課税を⾏えるかどうかがある。政府の経済対策もあってコロナ禍の中でも株価が⼤きく下落しない状況にあり、⾼額消費の減少の反⾯で貯蓄が増えることで、富裕層の資産形成が⼀層進んでいることから、不平等や格差拡⼤の問題も踏まえて、富裕層に応分の負担を求めることは理屈が⽴つだろう。有識者からは、1回限りの⼤幅な⾦融資産課税実施を提案するものがある。

しかしながら、資産課税、あるいは⾦融取引課税の強化によって政府債務を減らそうとする場合、⼀国だけの課税では、富裕層や投資家、企業の税逃れの海外逃避を招いてしまう。そこで、別の有識者は、コロナ危機により、世界の主要国で政府債務が相当程度増⼤しており、今後、主要各国が協調して財政再建に取り組む重要性が⾼まっているとして、国際協調のもとで、資産課税や⾦融取引課税を同時に同じ税率で実施することを提案している。財政再建に向けた国際協調の実現が条件とはなるが、めざすべき価値ある提案と思われる。

(2) 国債償還の暫定試算

パンデミック収束が未だ⾒通せず、新型コロナウイルス感染症対策の予算(2020年度補正予算の予備費の未使⽤枠が約7兆3千億円あるとはいえ)がどこまで拡⼤するか不透明であるので、現時点では、対策予算を賄うために発⾏される国債償還の確定的な試算はできない。そうであっても、償還のための財源をあらかじめ定め、国債償還をどう進めていくかは重要課題であり、今後の議論の深化を期待して、ここでは暫定試算を⽰しておきたい。

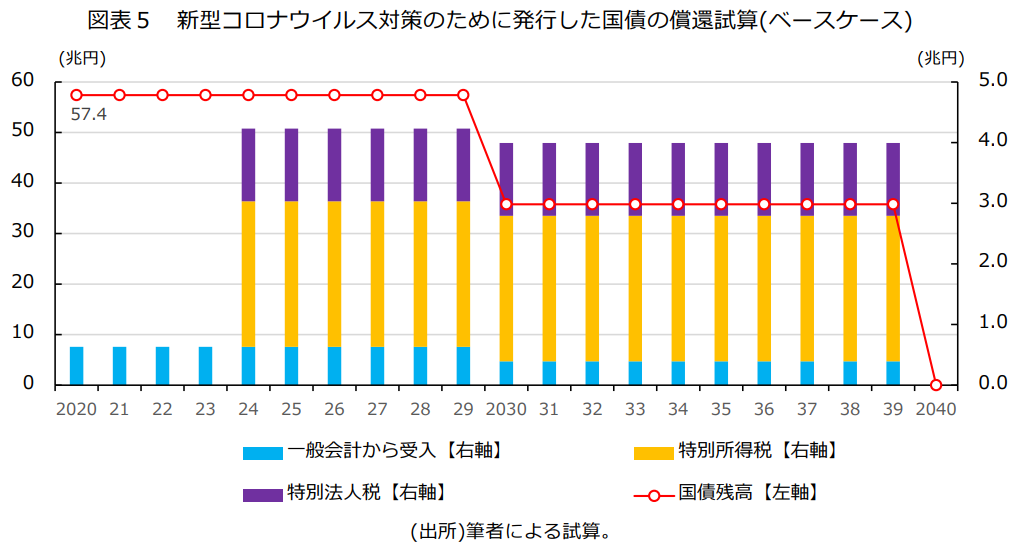

暫定試算のベースケースについて、その前提としては以下のように設定した。

① 償還すべき国債残⾼は57兆4千億円(2020年補正予算での新型コロナウイルス対策経費のための国債発⾏額)とし、10年満期の国債、⾦利は 1.1%(2020年当初予算における積算⾦利)とした。

② 中所得者・⾼所得者・超⾼所得者に対する特別増税(課税所得×⼀律税率)を実施する。税率は所得⽔準の差も考慮し、合計所得で、4百万円超8百万円以下は3%、8百万円超2千万円以下は5%、2千万円超1億円以下は10%、1億円超は15%とする。実施時期は、コロナ危機からの経済回復後ということで、2024年から2039年までの16年間とする。以下、「特別所得税」と記す。

③ 法⼈税の特別増税は法⼈税額×10%とし、実施時期は2024年から2039年までの16年間とする。以下、「特別法⼈税」と記す。

④ 国債利払費は⼀般会計からの受⼊⾦で賄う。

これらの前提で試算してみると、図表5に⽰すとおり、20年で新型コロナウイルス対策のために発⾏した国債の全額償還が可能となる。2030年の借換債発⾏時の⾦利上昇(2%〜3%へ上昇)を織り込んでも、20年で全額償還が可能である。

ベースケースでの増税規模(2024年〜39年)は、特別所得税が38兆4千億円、特別法⼈税が19兆2千億円となる。2039年までの⼀般会計からの受⼊は10兆3千億円となる。ただし、所得税と法⼈税は、景気低迷があれば課税ベースが縮⼩し税収が減少することがあるので、政策として景気の維持に努める必要がある。さらに、現時点では試算が困難であるが、国際協調のもとで、資産課税や⾦融取引課税を導⼊できれば、償還期間の⼀層の短縮、あるいは所得税・法⼈税の特別増税規模やその実施期間の圧縮も可能となろう。また、償還対象の国債残⾼が増える場合を試算すると、さらに7兆5千億円以上がプラスされてくると、20年で償還できない残⾼が⽣じてくる。

最後に重要なポイントついて付⾔する。特別増税の実施時期については、コロナ危機からの経済回復後になるが、現時点ではパンデミック収束と経済の先⾏きは⾒通し難い。最新の⽇本経済研究センター「ESP フォーキャスト調査」(2020年10⽉7⽇)の予測の総平均でみると、コロナ禍前の2019年第Ⅳ四半期のGDP⽔準を100とすると、2022年第1四半期で98.5と、コロナ禍前の⽔準に迫るとはいえ、経済が⻑期に⽔⾯下(コロナ禍前のGDP⽔準以下)で推移する予測となっている。2020年9⽉15〜16⽇に開催された⽶国の連邦公開市場委員会(FOMC)により⽰された⾒通しでは、政策⾦利のFF(フェデラルファンド)⾦利は現在の⽔準が2023年末まで維持されるとしているように、2023年までは経済の先⾏きに慎重な⾒⽅をしている。これらも勘案し、今般の暫定試算では、経済回復を2024年と仮定し、特別増税の実施時期と⼀応設定しておいた。今後、状況変化に応じて、再試算していきたい。

いずれにしても、新型コロナウイルス対策による異例の財政出動で拡⼤した政府債務について、財源をどう確保して償還していくかの議論の活発化を期待したい。