ABSTRACT

1. 我々が病院や診療所で受診した場合、医療費の窓⼝負担(⾃⼰負担)が必要になる。現⾏制度では、現役世代は所得に関係なく3割負担、70〜74歳の⾼齢者は原則2割負担であるが、75歳以上の後期⾼齢者は原則1割負担となっている。⾼齢者でも現役並み所得がある場合は3割負担となる。

2. 2022年から団塊の世代が75歳以上の後期⾼齢者に⼊り始め、医療費が急増していく⼀⽅で、⽀え⼿の現役世代の⼈⼝は急減が⾒込まれると想定される中で、現役世代の負担上昇を抑えながら、医療保険制度の持続性を維持する観点から、後期⾼齢者医療費の⾃⼰負担割合を負担能⼒に応じて2割に引き上げる議論が進んでいる。政府の全世代型社会保障検討会議などでは、⼀定以上の所得がある⼈には⾃⼰負担割合を2割に引上げる⽅針であり、焦点となる所得基準の線引きの議論を本年末までに⾏うとし、⼤詰めの段階に来ている。

3. 今後も現役世代が⾼齢者医療を⽀えていく必要があるが、医療保険制度を維持し、増⼤する⾼齢者医療費を現役と⾼齢の両世代でなるべく公平に負担を分かち合うためには、「能⼒に応じて」という意味で、⼀定以上の所得がある⾼齢者については、⾃⼰負担割合を引上げることはやむを得ない。⼀⽅、⾼齢者側の事情も⼗分に踏まえる必要がある。1⼈当たり医療費は年齢階級が上がるほど増えていく。⾼齢者は平均年収も⼀般的に下がるので、年間所得に対する患者の窓⼝負担額の割合は現役世代より⾼い。所得が低いほど負担が逆進的になる。

4. そもそも、所得基準の線引きについては、明確な根拠を求めることは難しいが、筆者の考えとしては、所得額に応じて利⽤者負担割合が1割、2割、3割とすでに分けて設定されている介護保険サービスを参考にしてはどうかと考える。後期⾼齢者医療費の⾃⼰負担割合引上げについては、まずは、合計所得160万円以上(年⾦収⼊等約280万円以上)の⼀般所得者を対象に2割負担を導⼊するのが適当と考える。その導⼊タイミングは、急な制度変更で混乱が⽣じないよう、2022年4⽉以降に75歳になる⾼齢者から順次適⽤していくのがよいだろう。

5. また、将来的な検討課題となるが、「能⼒に応じて」の負担という中には⾦融資産や不動産の保有状況も反映させることが考えられる。例えば、フローの年間収⼊は少なくても多額の⾦融資産や不動産を保有する⾼齢者には3割負担を求めることは検討に値するだろう。

DETAIL

1.後期⾼齢者医療費の⾃⼰負担割合の引上げ論議

我々が病院や診療所で受診した場合、医療費の窓⼝負担(⾃⼰負担)が必要になる。現⾏制度では、現役世代は所得に関係なく3割負担、70〜74歳の⾼齢者は原則2割負担であるが、75歳以上の後期⾼齢者は原則1割負担となっている。⾼齢者でも現役並み所得がある場合は3割負担となる。

2022年から団塊の世代が75歳以上の後期⾼齢者に⼊り始め、医療費が急増していく⼀⽅で、⽀え⼿の現役世代の⼈⼝は急減が⾒込まれると想定される中で、現役世代の負担上昇を抑えながら、医療保険制度の持続性を維持する観点から、後期⾼齢者医療費の⾃⼰負担割合を2割に引き上げる議論が進んでいる。政府の全世代型社会保障検討会議(議⻑︓内閣総理⼤⾂)が 2019年12⽉19⽇に取りまとめた中間報告では、「後期⾼齢者(現役並み所得者は除く)であっても⼀定所得以上の⽅については、その医療費の窓⼝負担を2割とし、それ以外の⽅については1割とする」という⽅針が⽰された。これを受けて、厚⽣労働省の社会保障審議会医療保険部会でも本年初めより議論をスタートしている。しかし、新型コロナウイルス感染症拡⼤に伴い、審議の⼀時中断などもあって、全世代型社会保障検討会議は、今年6⽉25⽇、最終報告取りまとめを当初予定の本年夏から本年末に延期した。社会保障審議会医療保険部会での議論の取りまとめ時期も、本年7⽉9⽇、同様に本年末に延期された。今、⾃⼰負担割合引上げ論議は、本年末に向けて⼤詰めの段階に来ている。

2.後期⾼齢者医療制度と医療費⾃⼰負担の現状と課題

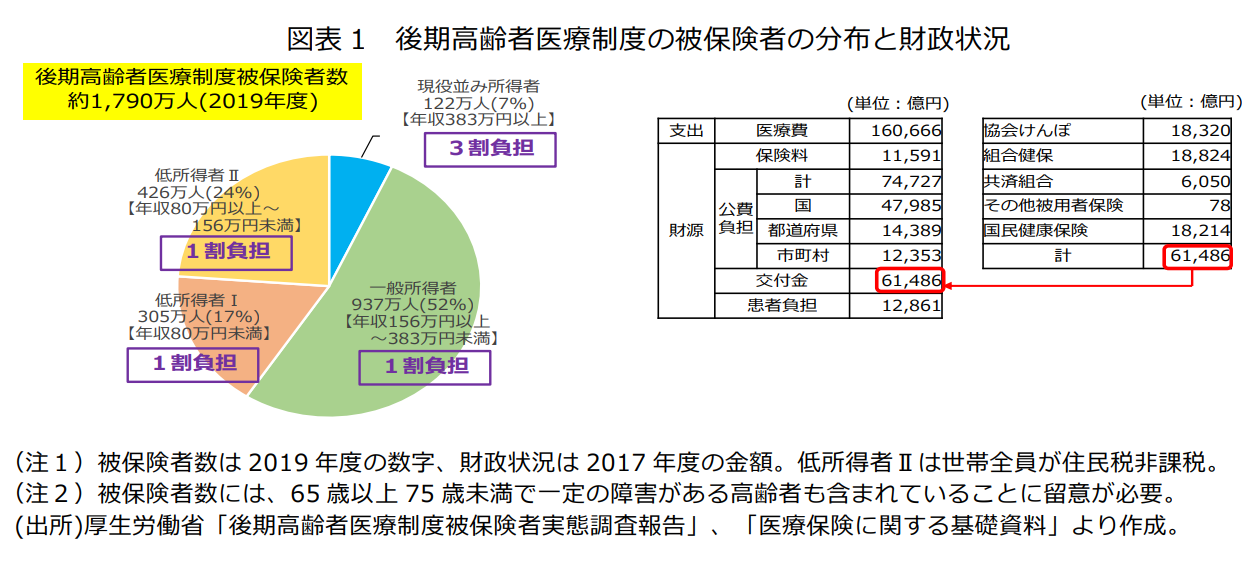

75歳以上の後期⾼齢者については、その⼼⾝の特性や⽣活実態などを踏まえて、2008年度に独⽴した制度として、都道府県単位の広域連合を保険者とする後期⾼齢者医療制度が創設されている。

この制度では、後期⾼齢者の医療費は、⾃⼰負担が原則1割で、⾃⼰負担以外は現役世代からの⽀援⾦(4割)、公費(5割)、後期⾼齢者保険料(1割)で賄っている。3割負担の現役世代、原則2割負担の70〜74歳の前期⾼齢者よりも⾃⼰負担割合は低く設定されている。ただし、現役並み所得者(年収ベースで約383万円以上)の⾃⼰負担割合は3割となっている。

現役世代からの⽀援⾦は、被⽤者保険と国⺠健康保険からの交付⾦である。後期⾼齢者医療制度の財源は多額の⽀援⾦と公費に依存している。本⼈の保険料や患者負担は少ない。図表1に後期⾼齢者医療制度の被保険者の分布と財政状況を⽰している。

後期⾼齢者医療制度を現役世代からの⽀援⾦と公費で⽀えるという仕組みのもとでは、団塊の世代が後期⾼齢者⼊りする2022年以降、現役世代の保険料負担がますます重くなると⾒込まれる。

⾚字国債(特例公債)発⾏で社会保障⽀出を賄っている現状では、公費負担の増⼤は財政悪化や将来世代への負担先送りが⼀段と進むことになる。

組合健保を例にとれば、⽀出(4.6兆円)の半分近くは⾼齢者医療費への⽀援⾦(前期⾼齢者医療財政調整を含めて2.1兆円)である。今でも新型コロナウイルス感染症拡⼤の影響により、賃⾦⽔準の回復がなかなか⾒込めないため、組合財政は悪化を余儀なくされている。そのうえ、2022年度から⾼齢者医療⽀援⾦の急増も控えており、さらに組合財政を危機に追い込む懸念がある。被⽤者保険の財政が危機に陥ると、国⺠皆保険制度の根幹が揺らぎかねないだろう。

今後も現役世代が⾼齢者医療を⽀えていく必要があるが、医療保険制度を維持し、増⼤する⾼齢者医療費を現役と⾼齢の両世代でなるべく公平に負担を分かち合うためには、「能⼒に応じて」という意味で、⼀定以上の所得がある⾼齢者については、⾃⼰負担割合を引上げることはやむを得ない⽅策といえよう。

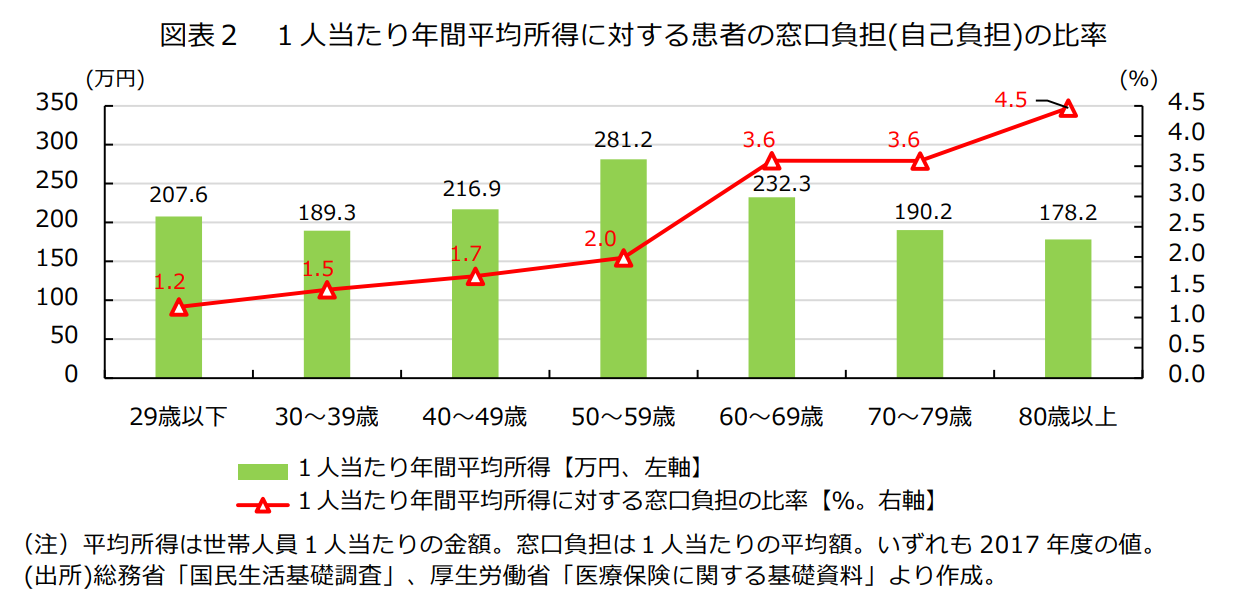

⼀⽅で、⾼齢者側の事情も⼗分に踏まえる必要があると思われる。1⼈当たり医療費は年齢階級が上がるほど増えていく。後期⾼齢者は1⼈当たり医療費が⾼く、平均年収も⼀般的に下がるので、図表2に⽰すとおり、年間所得に対する患者の窓⼝負担額の割合は現役年代よりも⾼い。

1⼈当たり窓⼝負担額の平均は、70〜79歳で年間6.8万円、80歳以上で年間8.0万円である。後期⾼齢者では、持病や基礎疾患などで⻑期にわたる継続的受診者が少なくないことから、⾼額療養費制度があっても、⾃⼰負担1割でもかなりの負担となっているとみられる。所得が低いほど、負担が逆進的になることにも留意が必要だろう。また、⽇本医師会が指摘するように、窓⼝負担割合の引上げによって、受診控えや受診しても負担を嫌い必要な医療を遠慮する懸念もあるだろう。

3.後期⾼齢者医療費の⾃⼰負担割合の2割への引上げをどう考えるか

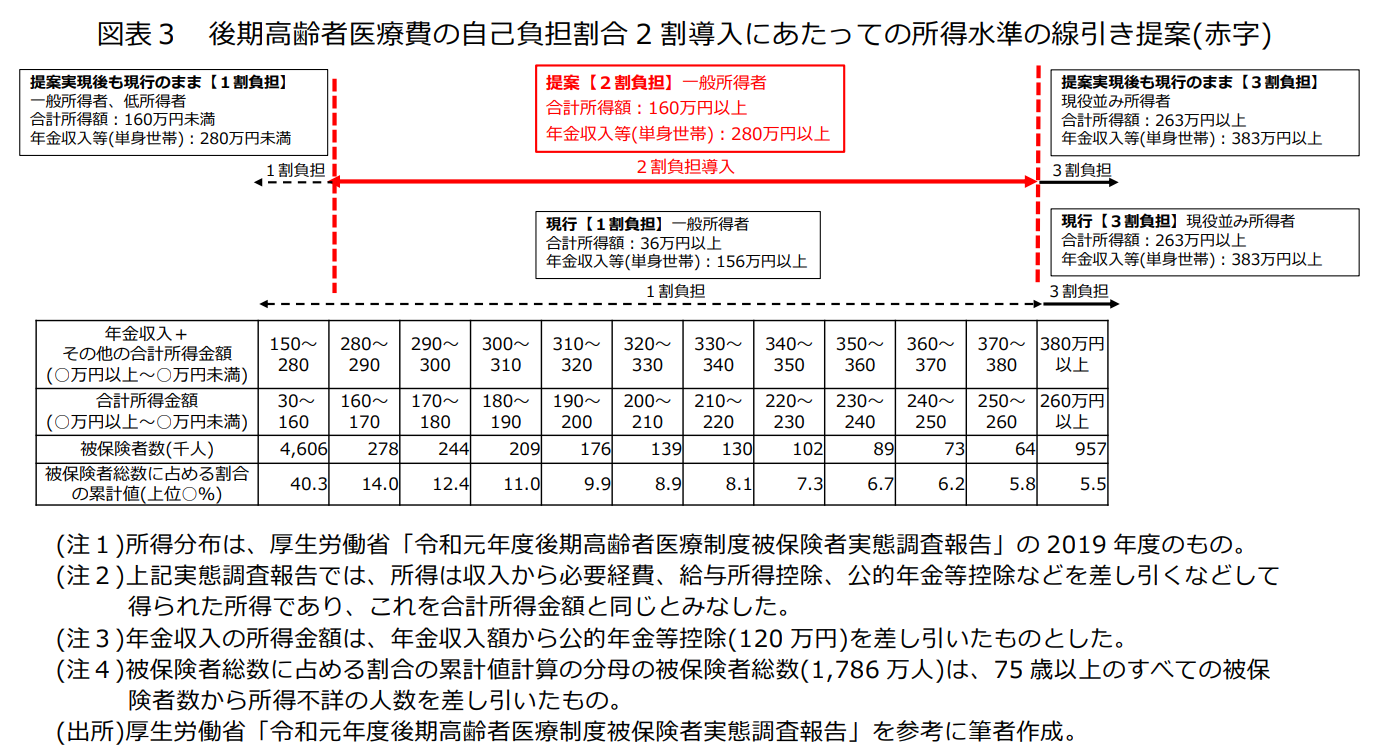

後期⾼齢者医療費の⾃⼰負担割合の2割への引上げについて、年末までの⼤詰めの議論の焦点は所得基準の線引きである。今年11⽉に⼊り、関係者から相次いで考え⽅が表明されている。被⽤者保険関係5団体からは、11⽉4⽇付けの意⾒書で、「低所得者に配慮しつつ早急に原則2割とする⽅向で⾒直すべき」としている(具体的には⼀般所得者すべてに2割負担を導⼊ということ)。⽇本医師会からは、11⽉11⽇の会⻑記者会⾒で「(本当は現状のまま維持したいが、最⼤限譲歩したとして)負担を2割に引き上げる対象を年収が340万円以上の⼈に限定すべき」という考えを⽰した。2割負担の対象範囲について、両者の考えの隔たりは⼤きい。

そもそも、所得基準の線引きについて、明確な根拠を求めることは難しいが、筆者の考えとしては、所得額に応じて利⽤者負担割合が1割、2割、3割とすでに分けて設定されている介護保険サービスを参考にしてはどうかと考える。介護保険サービスの利⽤者負担については、単⾝世帯でみると、2割負担は合計所得160万円以上の者(かつ単⾝で年⾦収⼊+その他の合計所得額280万円以上)となっている。介護保険サービスの所得基準を参考に、後期⾼齢者医療制度の被保険者の所得分布をもとに、線引きをあてはめてみたのが図表3である。⾃⼰負担割合について、単⾝世帯で、合計所得160万円以上263万円未満(年⾦収⼊等280万円以上383万円未満)を2割負担とする提案である。合計所得160万円未満(低所得者を含む)の1割負担、合計所得263万円以上の3割負担については現⾏のままである。

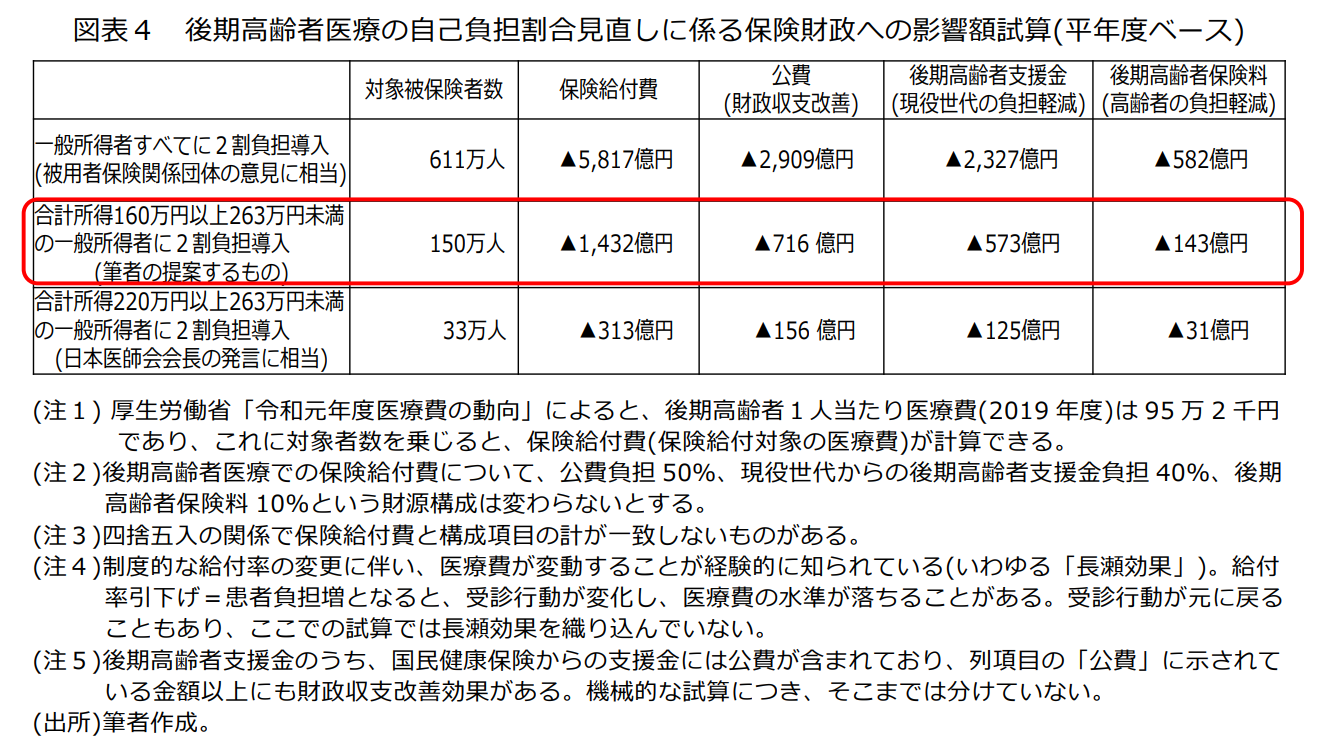

後期⾼齢者医療費の⾃⼰負担割合の引上げについては、まずは、単⾝世帯で、合計所得160万円以上(年⾦収⼊等約280万円以上)の⼀般所得者を対象に2割負担を導⼊するのが適当と考える。粗い機械的な試算となるが、図表4に⾃⼰負担割合⾒直しに係る保険財政への影響額を⽰す。⼀定の仮定もとで計算したものであり、数字は相当な幅をもってみる必要がある。本稿の提案では、2割負担導⼊対象は150万⼈で、負担軽減額は、平年度ベースで、公費が年716億円、後期⾼齢者⽀援⾦が年573億円、後期⾼齢者保険料が年143億円となる。

2割負担導⼊のタイミングについては、急な制度変更で混乱が⽣じないよう、2022年4⽉以降に75歳になる⾼齢者から順次適⽤していくのがよいだろう。社会保障審議会医療保険部会では、急激な負担を抑制する配慮策を経過措置として設けることを検討しており、妥当な⽅策と評価できる。

なお、2019年12⽉19⽇経済財政諮問会議決定を受けて、3割負担となる現役並み所得基準の⾒直しについても、社会保障審議会医療保険部会での検討事項とされているが、今回は先送りとなる模様である。これについても、介護保険サービスの所得基準を参考にするのも⼀案と考える。介護保険サービスと同じく、合計所得220万円以上(年⾦収⼊等340万円以上)までを現役並み所得者として3割負担にしていくことが考えられる。現役並み所得基準の⾒直しについては、その影響度合いの考慮はもとより、医療費への公費充当もあわせて実現する必要があり、引き続き検討すべき課題とするのが適当と考える。

4.⾦融資産や不動産の保有状況を医療費の負担能⼒評価へ反映させること(将来課題)

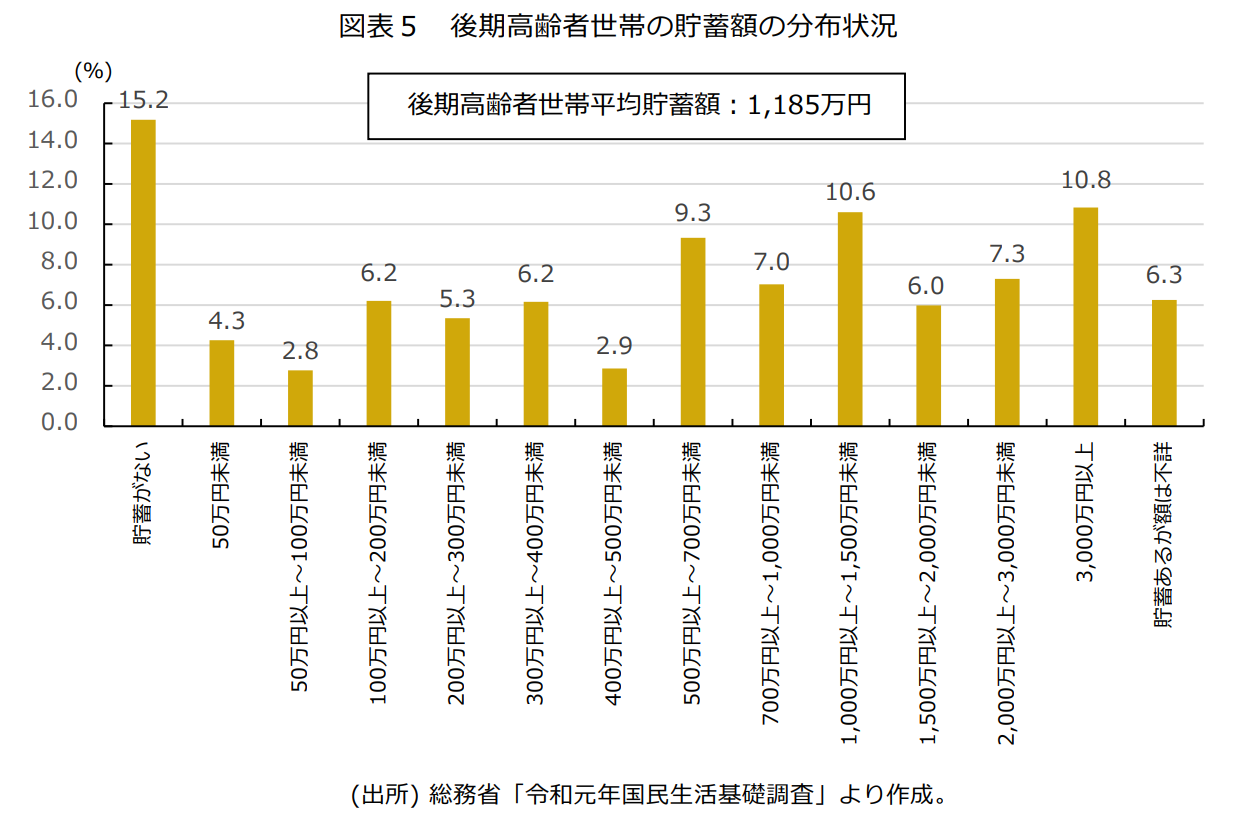

将来的な検討課題となるが、「能⼒に応じて」の負担という中には⾦融資産や不動産の保有状況も反映させることが考えられる。図表5は75歳以上の後期⾼齢者世帯の貯蓄額の分布状況を⽰している。⾼額貯蓄者と貯蓄がない者の割合が⾼く、資産格差が⽬⽴つ。

⾼齢者の中には、フローの年間収⼊は少なくても、多額の⾦融資産や不動産を保有している場合がある。こうした資産額の⼤きい後期⾼齢者に3割負担を求めることは検討に値するだろう。まずは、⾦融資産の保有状況の把握は急ぐべきことと考える。

⾦融資産の保有状況を医療費の負担能⼒として評価するためには、後期⾼齢者の被保険者すべての預貯⾦⼝座等の⾦融資産を保険者等(市町村も含め)が把握できる情報システムが必要であり、⼝座とマイナンバーを紐づけることが課題となる。医療費の負担でそれを⾏うことの理屈の整理や⼝座情報の照会⽅法、情報漏洩対策など、検討すべき論点は多いが、今後、社会インフラとしてのマイナンバーのさらなる活⽤という視点から検討を積極的に進めていくべきものと考える。

不動産の保有状況の把握については、市町村の固定資産課税台帳、その他の⼟地に関する各種台帳などの情報連携などが必要であり、これまた検討すべき点は少なくないが、⾦融資産に引き続き取り組むべき重要課題と考える。

5.医療保険制度のさらなる改⾰の推進を

⾼齢者医療費の増加による医療保険財政の悪化の問題は、かねて指摘されて久しいことである。

団塊の世代がいよいよ 2022年から後期⾼齢者に順次移⾏する中で、適切な⾃⼰負担割合引上げの結論を得ることはもはや先送りできない待ったなしの段階に来ている。政府ならびに関係者には、医療保険の持続性を確保するという⼤局的な視点に⽴って、今年末にぜひ決着させてもらいたい。

医療保険制度改⾰は、後期⾼齢者医療の⾃⼰負担割合問題だけでは終わらない。新型コロナウイルス感染症への対応の経験も踏まえた地域医療構想の推進などの医療提供体制の改⾰、外来受診時定額負担の導⼊範囲の拡⼤、薬剤の保険給付範囲の⾒直し、医療分野でのデジタル化の推進なども課題となる。さらには、安定的な公費負担の財源として、⻑期的には消費税率は10%を超えて引上げていくことも正⾯から議論すべき課題である。国⺠の安全・安⼼の基盤となっている国⺠皆保険制度が将来にわたり持続するよう、制度改⾰が着実に進められていくことを期待したい。