ABSTRACT

内閣府は、例年1月と7月に「中長期の経済財政に関する試算」の結果を公表している。今年、7月21日に最新の試算結果が示された。2025年度のPB(プライマリーバランス)黒字化目標を堅持した骨太方針2021を数字で裏付けるものである。本稿では、この最新の試算結果を考察し、コロナ後における財政の規律回復と健全化の論点整理を行った。要約は以下の通りである。

1. 今回の試算結果によると、「成長実現ケース」では、2027年度にPB黒字化が達成される。前回(2021年1月)試算結果では2029年度であったのが2年早くなっている。コロナ前への経済回復がやや遅れると見通しているにもかかわらず、こうした試算結果となるのは、名目GDPの水準の落ち込みによる収支悪化要因よりも、2020年度の税収の予想外の上振れによる収支改善要因の方が大きいということの結果といえるだろう。また、歳出改革を今後も継続すれば、PB黒字化の前倒しが視野に入る試算結果ともなっており、コロナ後における財政健全化の道筋についての検討で、歳出改革は重要なポイントになることがわかる。

2. 内閣府の中長期試算の前提となっている全要素生産性の上昇率(いわば技術進歩率)については、以前から多くの研究者から非現実的あるいは過大な想定との疑問が呈されている。潜在成長率の過去の推移から、今回試算の「成長実現ケース」の想定は過大ではないかという見方はどうしても否めない。かといって、1%弱を下回る「ベースラインケース」の想定のままであってもいけない。政府が成長戦略の柱に掲げるグリーンやデジタルについて、具体的な戦略を積み上げていく議論が、財政健全化の道筋の具体化という意味でも必要である。

3. コロナ感染の収束が見極められてから、財政規律の回復とともに、PB黒字化などの財政健全化目標を再設定するのがよいだろう。コロナ後の財政健全化については、人口減少・高齢化等による構造的な財政赤字への対処と、コロナ対策のような予期できない緊急措置による財政赤字への対処とを、分けて考える必要がある。また、コロナ後の財政規律の確保のために、コロナ対応の施策を中心に、必要なくなったものが存続しないよう既存歳出のスクラップに取り組む必要があるし、補正予算も含め、追加的な歳出にはそれに見合う安定的な財源を確保するというペイアズユーゴー(pay as you go)原則が踏まえられるべきである。

DETAIL

1.最新版が公表された「中長期の経済財政に関する試算」

内閣府は、例年1月と7月に「中長期の経済財政に関する試算」の結果を公表している。今年、7月21日に最新の試算結果が経済財政諮問会議で報告され、2030年度までの経済財政の見通しが示された。

今回の試算は、コロナ禍の中で、今年6月18日に菅政権が閣議決定した「経済財政運営と改革の基本方針2021」(骨太方針2021)を数字で裏付けるものとして公表前から注目されていた。

骨太方針2021では、「骨太方針2018で掲げた財政健全化目標(2025年度の国・地方を合わせたPB黒字化を目指す、同時に債務残高対GDP比の安定的な引下げを目指す)を堅持する」ということが記載された。2025年度のPB黒字化目標は維持されている。

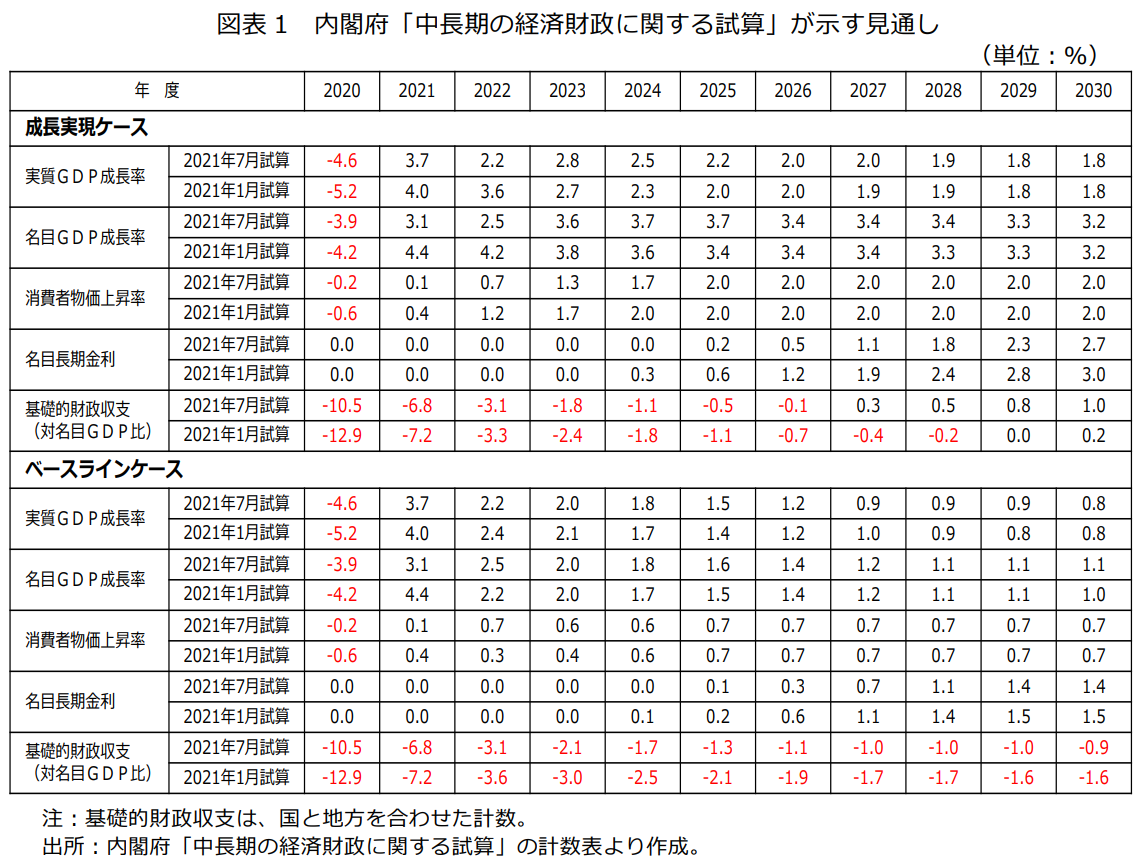

骨太方針2018で掲げた2025年度のPB黒字化目標は、研究者や民間研究機関から、かねて達成が非常に困難とみられていた。さらに、新型コロナウイルス感染拡大による経済への打撃も重なり、財政健全化目標の再設定を求める意見まで出ていた。それでは、今回の中長期試算の結果がどうであったかのポイントを最初に押さえておきたい。図表1は今回(2021年7月)と前回(2021年1月)の中長期試算結果を整理したものである。

まず経済状況についての見通しをみる。コロナ禍の影響による2020年度のGDPは大きく落ち込んだ。2021年度に入っても、ウイルスの変異株の流行もあり、幾度も緊急事態宣言が発出され、サービス・運輸・宿泊飲食などを中心に経済活動がいまなお十分に回復していない。前回試算(2021年1月)では、名目GDP成長率は2020年度がマイナス4.2%、21年度がプラス4.4%と、名目GDPの水準は2021年度にコロナ前に戻ると見込んでいた。今回試算(2021年7月)では、名目GDP成長率は2020年度がマイナス3.9%、21年度がプラス3.1%と、名目GDPの水準は2021年度にはコロナ前にまだ少し届かないものと見込んでいる。足元の名目GDPの水準が下がると、同程度の経済成長をしても、先々の名目GDPの水準は前回試算よるものより小さくなり、それに伴い、税収(自然増収)も低くなってしまい、PBの悪化につながることになる。

しかし、今回の試算結果によると、「成長実現ケース」では、2027年度にPB黒字化が達成される。前回(2021年1月)試算結果では2029年度であったのが2年早くなっているのである。

PBの額でみると、前回試算では2025年度にPBが7.3兆円の赤字であったが、今回試算では同年度のPB赤字は2.9兆円に減少している。コロナ前への経済回復がやや遅れると見通しているにもかかわらず、なぜこうした試算結果となるのか。

内閣府の試算結果の計数を仔細にみると、2020年度の税収の落ち込みが回避されたことにあるといってよいだろう。前回試算では、2020年度、国税(一般会計分)が55.1兆円、地方税(普通会計分)が42.3兆円となっていたのが、今回試算では、同年度、国税が60.8兆円、地方税が43.0兆円と増額修正されている。これは、7月30日に財務省から公表された2020年度の決算概要をみればわかる。国税が、昨年末に55.1兆円の税収見通しであったのに、上振れして60.8兆円になったことである。輸出企業や「巣ごもり消費」の恩恵を受けて収益が向上した企業の法人税収が想定以上に多かったことと、税率が10%に引上げられた消費税収が年度ベースであがったことがある。2020年度の税収の上振れは、政府が前提にする税収弾性値1.1のもとでは、後年度の成長に伴う税収増となり、PBの大きな改善要因となる。

要するに、今回試算での財政収支の見通し改善は、名目GDPの水準の落ち込みによる悪化要因よりも、2020年度の税収の上振れによる改善要因の方が大きいということの結果といえるだろう。

なお、今回試算も、前回と同様に、歳出改革を織り込まない自然体の姿での見通しとなっている。

今回の試算結果資料の脚注において、成長実現ケースで「これまで同様の歳出改革を続ける場合、(PB)黒字化は2025年度と2年程度の前倒しが視野に入る」とも言及している。ここでの歳出改革は、具体的な内容は示されていないが、1年当たりのPB改善効果を1.3兆円程度と想定されている。たとえば、2022年度に制度改革等によって1.3兆円程度の歳出削減が行われると、その改革効果は2023年度以降も継続する。2025年度まで歳出改革を継続すれば、4年間で累積する歳出削減額は5.2兆円程度となる。成長実現ケースでの2025年度のPB2.9兆円の赤字は、計算上は十分に解消できることになる。ベースラインケースでも、6年間、同様の歳出改革を継続すれば、2027年度にPB黒字化の目途が立つことになる。コロナ後における財政健全化の道筋についての検討において、歳出改革は重要なポイントになることがわかる。

2.試算の前提となっている全要素生産性(TFP)の上昇率の想定

内閣府の中長期試算の前提となっている全要素生産性(TFP;Total Factor Productivity)の上昇率については、以前から指摘されているが、多くの研究者から非現実的あるいは過大な想定ではないかとの疑問が呈されている。全要素生産性の上昇率は、一般的にいえば技術進歩率に相当するものだが、内閣府の計量モデル(経済財政モデル)で内生変数として決まるものでなく、外生変数としてモデル外から想定値を与えるものになっている。その意味では、想定は政策意図や期待も込められる操作可能なものであることは否めない。

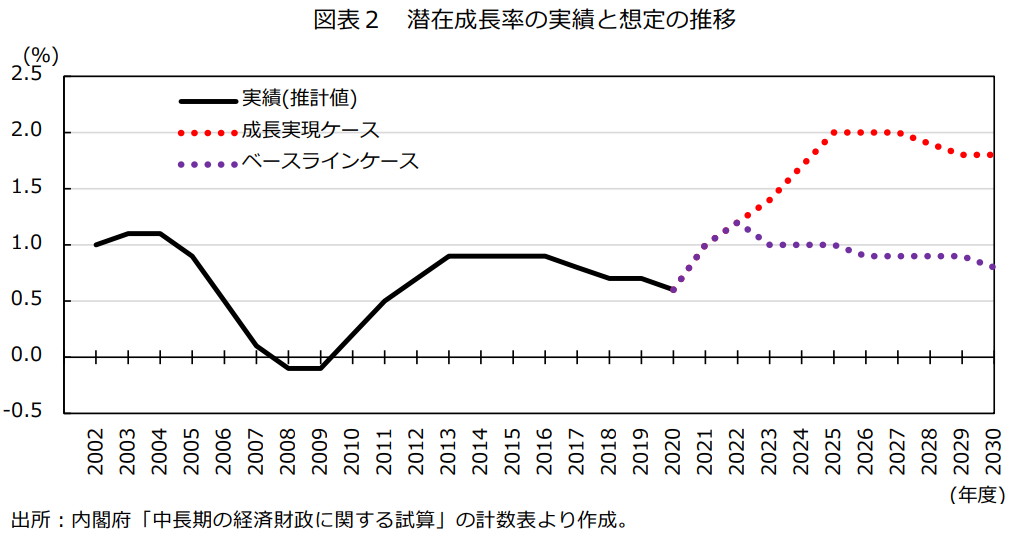

全要素生産性の上昇率の高い想定は、潜在成長率が高いことにもなる。いわば日本経済の実力ともいえる潜在成長率は、資本や労働の平均的な投入量とともに、一定の全要素生産性上昇率を想定した場合に算出される。潜在成長率の算出に大きな影響があるのが、全要素生産性の上昇率である。

潜在成長率について、内閣府が推計する実績と中長期試算の想定を示したのが図表2である。

2020年度までが実績、2021年度以降は今回試算の「成長実現ケース」と「ベースラインケース」の両方の想定をプロットしている。

過去の潜在成長率が1%を下回る水準で推移してきているのに対し、「成長実現ケース」は数年で大きく上昇していく想定になっている。「ベースラインケース」は過去の推移と近い水準が継続するとしている。潜在成長率の過去の推移から、「成長実現ケース」の想定は過大ではないかという見方はどうしても否めない。2014年以降の中長期試算の「成長実現ケース」における潜在成長率の想定と実績を比較して、過大推計が繰り返されてきたと指摘する論考もある。

内閣府は、「成長実現ケース」について、「新たな成長の原動力となるグリーン、デジタル、地方活性化、子ども・子育てを実現する投資の促進やその基盤づくりを進め、潜在成長率が着実に上昇することで、実質2%程度、名目3%程度を上回る成長率が実現する」という展望を示している。

コロナ禍の中であらゆる面で日本のデジタル化の遅れが強く認識され、脱炭素という世界の大きな潮流から、日本がグリーンやデジタルを成長戦略の柱として掲げるのは妥当かつ必要なことであろう。しかしながら、グリーンやデジタルが、今後数年のうちに日本の潜在成長率を底上げし、高成長を実現できるかは疑問を禁じ得ない。デジタル化が、業務コスト削減にとどまらず、事業構造の革新まで行かないと生産性の向上とならない。今後数年という短期間では実現が難しいだろう。

グリーンについても、今年7月に相次いで公表されたエネルギー基本計画や地球温暖化対策計画の案で、再生可能エネルギーの割合や各部門の温室効果ガス排出削減量を大きく引上げる目標は示されたが、実現のための具体的な対策の議論はまだこれからという段階である。

一方、コロナ危機の結果、日本経済の潜在成長率が下押しされる懸念もある。コロナ禍で大きな打撃を受けた飲食・サービス業は、感染対策の徹底やソーシャル・ディスタンス(客席数削減など)がマイナスの生産性ショックを及ぼしている。また、企業は、リーマン・ショックに続き、今回のコロナ危機でも、内部留保の蓄積があったことで自己資本比率は健全な水準を維持できている。この経験から、コロナ後も、企業が、投資や人件費を増加させずに内部留保の蓄積を継続すれば、潜在成長率の下押し要因となろう。

かといって、今後の潜在成長率が足元の1%弱で推移する「ベースラインケース」であってよいというわけにはいかない。日本経済について、中長期的に潜在成長率を底上げしていく成長戦略の具体化と実行は、財政健全化のためにも必要なことであると考える。

3.コロナ後の財政の規律回復と健全化

骨太方針2021では、従前の財政健全化目標の堅持とともに、「ただし、感染症でいまだ不安定な経済財政状況を踏まえ、本年度内に、感染症の経済財政への影響の検証を行い、その検証結果を踏まえ、目標年度を再確認する」とも言及している。コロナ感染の収束が見極められてから、財政規律の回復とともに、PB黒字化などの財政健全化目標を再設定するのがよいだろう。

コロナ後の財政健全化については、人口減少・高齢化等による構造的な財政赤字への対処と、コロナ対策のような予期できない緊急措置による財政赤字への対処とを、分けて考える必要がある。

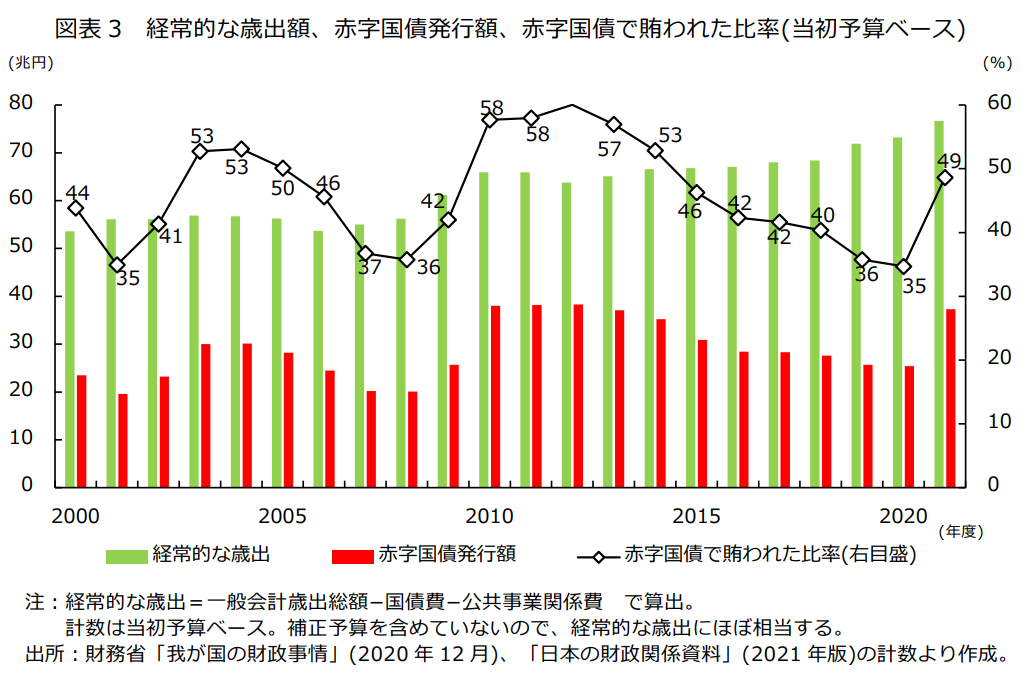

まず、従前からある構造的な財政赤字への対処については、国の経常的な歳出(社会保障支出など)は現世代がその受益を得ていることから、赤字国債発行でもって後世に負担の先送りにならないよう、財政赤字をなるべく減らしていく必要がある。図表3は、国債費(国債の元利償還)や建設国債が充てられる公共事業費を除き、経常的な歳出が、当該年度の税収ですべて賄われず赤字国債の発行に依存して賄われた割合を示したものである。近年でも経常的な歳出の40%前後が赤字国債発行に依存している。こうした経常的な歳出は、社会資本のようなストックを後世に残すものでなく、現世代がその受益を得ているものであるから、赤字国債に依存せず当該年度の税収でほぼ賄えるようにすべきものである。特に、社会保障の給付と負担の均衡がなく、給付>負担のゆえにそれが財政赤字増加の要因となっている。社会保障については、給付の重点化・効率化と消費税による安定財源の確保により、給付と負担を均衡させていかなければならない。

そのためには、現実的な成長戦略の具体化とともに、今後も歳出改革の取り組みを継続していく必要がある。内閣府の資料であげられている1年当たり1.3兆円程度のPB改善効果となる歳出削減内容の具体化を期待したい。高齢化で伸びが加速する社会保障支出は、その主要な改革対象となろう。歳入改革、すなわち消費税の増税は、歳出改革を実行した後の検討課題となろう。

次に、今回のコロナ対策のような予期できない緊急措置による財政赤字への対処については、東日本大震災の復興財源と同じく、コロナ対策で発行した国債は一定期間かけて計画的に償還していくことが望ましく、償還財源には所得税や法人税の特別増税、臨時的な資産課税が適当と考える。

なお、コロナ後の財政規律の確保にあたっては、コロナ対応の施策で必要性のないものがコロナ後も形を変えて存続してはならず、既存歳出のスクラップに取り組む必要がある。また、補正予算も含めて、追加的な歳出にはそれに見合う安定的な財源を確保するというペイアズユーゴー(pay as you go)原則が踏まえられるべきであることを最後に指摘しておきたい。