ABSTRACT

岸田文雄首相が所信表明演説(2021年10月8日)で四半期開示制度の見直しを表明して以降、金融庁の金融審議会ディスクロージャーワーキング・グループにおいて検討が行われてきたところ、2022年度報告書では四半期開示は維持し、取引所規則による決算短信に一本化するのが適切とされた。主に情報利用者の便益からの意見が大勢になっており、日本の四半期開示制度の経営に与える影響について、実証研究の十分な蓄積があっての政策決定とは必ずしも言えないものとなっている(そもそも日本での実証研究の数は非常に少ない)。そこで、本稿では、企業の長期的視点にかかわる研究開発に対して、四半期開示制度が短期利益志向を助長し、研究開発費の抑制などの影響を与えているかどうかの検証を企業財務データのパネル分析により試みた。以下はその要旨である。

1. 四半期開示の導入による研究開発費の抑制の因果関係については、仮説として、四半期開示によって投資家の短期利益志向が強まり、それが企業に対する市場からの圧力となって経営判断を短期化させ、目先の利益を計上するために、研究開発費の抑制による財務内容の改善といった対応に頼る企業行動がみられる可能性があると考えた。投資家の短期利益志向を表す指標としては、投資家の株式平均保有期間の短期化、外国法人等株式保有率の上昇という二つのものがあるとみている。

2. 四半期開示制度の導入による投資家の短期利益志向を表す指標をもとに、企業の長期的な研究開発活動にどのような影響を与えているかを企業の財務データによるパネル分析を行った。

分析対象企業は、日本の各業界を代表し株式取引の多い日経225の株価銘柄企業(225社)とした。パネル分析では、研究開発費の推計モデル式を設定し、投資家の短期利益志向を表す指標の影響の統計的有意性を検証した。

3. 今般の推計結果では、特に外国法人等株式保有率のパラメータの符合や統計的有意性に頑健な結果が得られた。短期利益を求めて、利益還元など強く求める海外投資家の市場圧力が、日本企業の研究開発費を抑制している可能性があることが示唆されたことになる。ただし、結果の評価は慎重に考える必要があり、分析対象企業の拡大やモデル式の一層の改善といった研究課題がある。また、今後、政策決定のエビデンス蓄積に向けて、筆者以外にも多くの研究者が、四半期開示制度の評価を試みる有益な実証研究を進めていくことを期待したい。

DETAIL

1.四半期開示制度の概要と最近の制度見直し動向

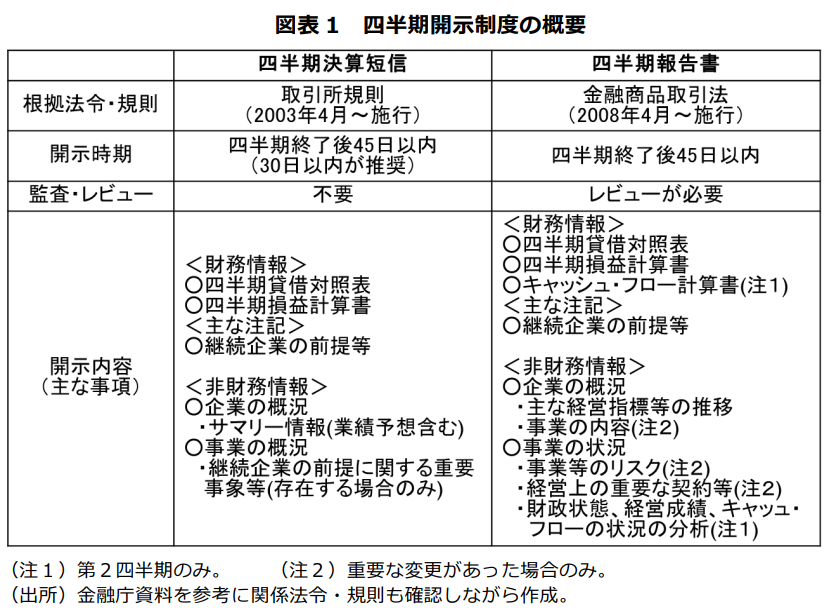

日本の上場企業については、図表1に示すとおり、四半期ごとの情報開示として、取引所規則による四半期決算短信(速報的な役割)、金融商品取引法に基づく四半期報告書(確報的な役割)、という二つの種類の開示がある。

四半期ごとの開示は、作成者側の企業にとっては、重複する情報開示を高頻度で求められる負担(膨大な経営資源投入負担)の大きさがかねて指摘されてきた。こうした企業負担の問題にとどまらず、企業ごとの実態を考慮せず、短期的かつ一律的な財務情報開示を促す四半期開示は、企業経営や投資家の短期利益志向(短期主義)を助長するとの懸念があるという問題も有識者・研究者あるいは経済界から提起されてきた。

四半期開示制度をめぐる問題を踏まえ、岸田文雄首相が所信表明演説(2021年10月8日)で四半期開示の見直しを表明したこともあり、金融庁金融審議会ディスクロージャーワーキング・グループにおいて議論が行われてきたところ、2022年度のとりまとめ(DWG報告)で、四半期報告書(第1・第3四半期)を廃止し、四半期決算短信に一本化することが適切とされた。四半期開示の義務付けを廃止することは、DWGのメンバーの多数から反対する意見が出され、退けられている。

このDWG報告を受けて、四半期開示の見直し法案(金融商品取引法等の一部を改正する法律案)が、2023年3月14日、第211回国会に上程された。改正法案では、上場企業に対しては四半期報告書に代わって半期報告書の提出が義務付けられることとなっている。なお、四半期報告書の廃止後も、四半期決算短信の開示は上場企業に対して一律に義務付けられる。

2.四半期開示制度に関する実証研究の状況

四半期開示制度に関する実証研究は、欧米を中心に一定の蓄積がある。金融審議会ディスクロージャーワーキング・グループの第6回会合(2022年2月18日)において、2005~21年までに公表された、四半期開示制度の有効性・ベネフィット・コスト等を主題とする、アーカイバル・データに基づく実証研究の詳細なサーベイが報告されている。

その報告によると、実証研究の研究主題は、資本市場への影響、経営に対する資本市場の規律付け、投資活動への影響、その他(ベネフィット・コストを合わせた効果)となっている。四半期開

示制度の企業経営に与える影響については、短期主義の影響の有意性があるかどうかの検証から、

投資行動への影響に関する実証研究が重要となる。同報告によると、検証結果は一致せず、まちまちとなっている。

米国の研究では、四半期開示強制化後、投資の減少が拡大したことや、イノベーション・アウトプット(特許数等)が減少したことが確認されている。EUの研究では、四半期利益情報の開示を開始した企業群は、特に投資家による価格圧力が大きい場合に研究開発費の削減等により短期の利益を押し上げる短期主義的行動をとることが確認されている。一方、英国の研究では、四半期開示強制が企業の投資活動に影響を及ぼしたとする証拠はほとんど得られなかったとする。シンガポールの研究では、投資の短期主義化を裏づける証拠は得られなかったとする。

日本での実証研究の蓄積は非常に少なく、短期主義による長期投資の減少の影響を示唆する結果が得られたとするものと、逆に高頻度の開示が投資行動を促進しているとする証拠を検出したとするもの、というわずか2件の論文があるのみである。

四半期開示の企業の投資行動(設備投資)への影響については、大きく2つの対立する仮説が存在する。1つが、短期主義仮説である。経営者に短期的な利益を上げるようなプレッシャーがかかると、経営者が長期投資を抑制するようになるということである(あるいは、投資よりも配当や自社株買いを増やすようになる)。もう1つが、情報仮説である。四半期開示は経営者と投資家の情報の非対称性を緩和し、企業が直面する資金制約を緩和して、投資水準が増加するというものである。経営者と投資家の情報の非対称性は、外部資金コストを増加させ、企業が資金制約に直面する可能性を高めることを通じて企業の投資行動を抑制するという考え方が背景にある。

いずれにしても、日本においては、四半期開示制度をめぐる議論が高まっている割には、四半期開示制度の投資行動に与える影響の実証研究例が非常に少なく、さらなる研究の蓄積が待たれる。

さらに、企業の長期的な視点にかかわる研究開発に対して、四半期開示制度が短期主義を助長し、研究開発費の抑制などの影響を与えているかどうかの実証研究例は日本においては存在しない。長期的な企業価値向上や企業の成長には、研究開発は大きく寄与するものとなるので、仮に短期主義の影響により研究開発費が抑制され、短期的利益を押し上げる行動を企業が取るようになっていれば、四半期開示の義務付け廃止を含めて抜本的な見直しの検討が必要になってくるといえよう。

3.四半期開示制度の影響に関する実証研究の仮説

本稿の実証研究は、企業の長期的な視点にかかわる研究開発に対して、四半期開示制度が短期主義(短期利益志向)を助長し、研究開発費の抑制などの影響を与えているかどうかの検証を試みたものである。すなわち、APIRのこれまでの提言6をもとに短期主義仮説により実証研究を行った。

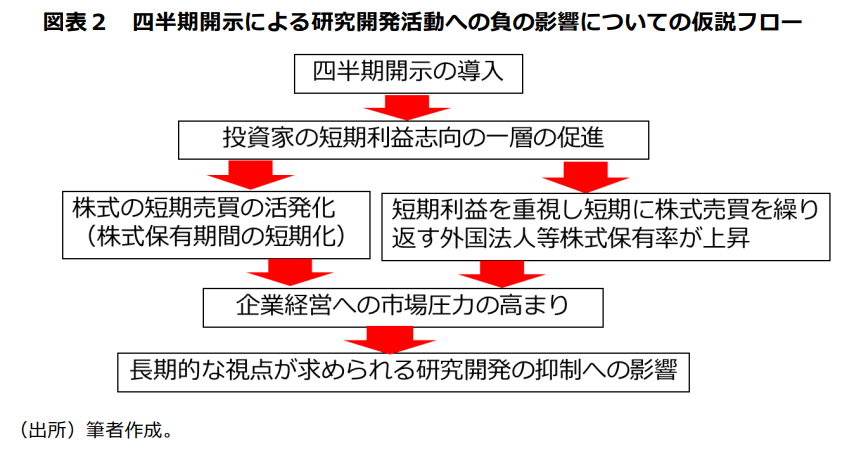

四半期開示の導入による研究開発費の抑制の因果関係については、仮説として、四半期開示(特に業績予想)によって投資家の短期利益志向が強まり、それが企業に対する市場からの圧力となって経営判断を短期化させ、目先の利益を計上するために、研究開発費の抑制による財務内容の改善といった対応に頼る企業行動がみられる可能性があると考えた。投資家の短期利益志向を表す指標としては二つあるとみている。一つは、投資家の株式平均保有期間の短期化である。つまり、株式の長期保有よりも、盛んに株式の売買を行い短期の鞘取りを積み重ねるために株式の平均保有期間が短くなるということである。もう一つは、外国法人等株式保有率の上昇である。日本の株式市場において、短期利益志向が強いとされる海外投資家の株式保有率の高まりも市場圧力の一因とみられる。図表2に四半期開示による短期利益志向の助長を通じた研究開発活動への負の影響についての仮説フローをまとめている。

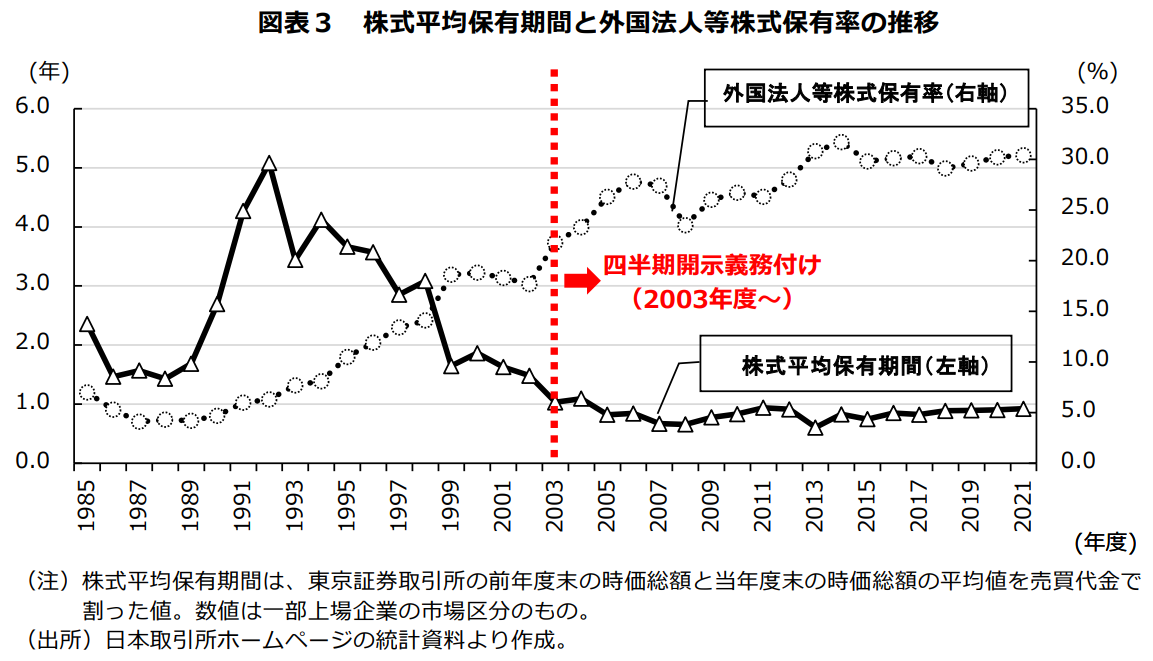

図表3は、投資家の株式平均保有期間と外国法人等株式保有率の推移を示したものである。明らかに、日本で四半期開示の義務付けがされた2003年度前後を比べると、投資家の株式平均保有期間が短期化してきていることや外国法人等株式保有率が上昇してきていることが確認できる。株式平均保有期間は1年に満たない短期化が進んでいる。外国法人等株式保有率は3割を超えるところまで上昇している。

4.四半期開示制度の影響に関する実証研究のモデル式と推計結果

こうした四半期開示導入による投資家の短期利益志向を表す指標をもとに、企業の長期的な研究開発活動にどのような影響を与えているかを企業の財務データによるパネル分析を行うこととした。

分析対象企業は、日本の各業界を代表し株式取引の多い日経225の株価銘柄企業(225社)とした。

企業の財務データは、すべて日経NEEDS-Financial QUEST(FQ)から取得した。有価証券報告書の連結財務諸表データについて、時系列で継続的に最も多くの社数で財務データをとれることから、検証期間は2001年度から2021年度の21年間とした。パネルデータのサンプル数は、検証期間で連続して必要なデータが入手できる3213社・年(153社×21年)となっている。各社の財務データは決算期に違いがあるので、すべて年度換算した数値を利用した。

検証のためのパネル分析では、研究開発費に関するモデル式を設定している。研究開発費の関数推計は投資関数推計のアナロジーで考えられる9が、ここでは、精密な研究開発費の関数推計が主目的ではないので、ベーシックな考え方でモデル式を考えている。すなわち、研究開発費は、資金のファイナンスと市場における需要動向に影響を受けると考えた。ファイナンスにかかわる変数には負債比率(レバレッジ、1期前の数値)をとった。負債比率が高くなるとハイリスクとみなされファイナンスが困難になるので、研究開発費に対する負債比率の符合条件はマイナスと考えられる。また、需要そのものを変数で表すのは困難であるため、需要の代理変数として、売上高(1期前の数値)をとった。売上高が大きくなれば将来の需要も成長していくとみられるので、売上高の符合条件はプラスと考えられる。

なお、モデル式の推計に際しては、各財務データを総資産残高で基準化することよって、企業規模のもたらすバイアスを取り除くようにした。

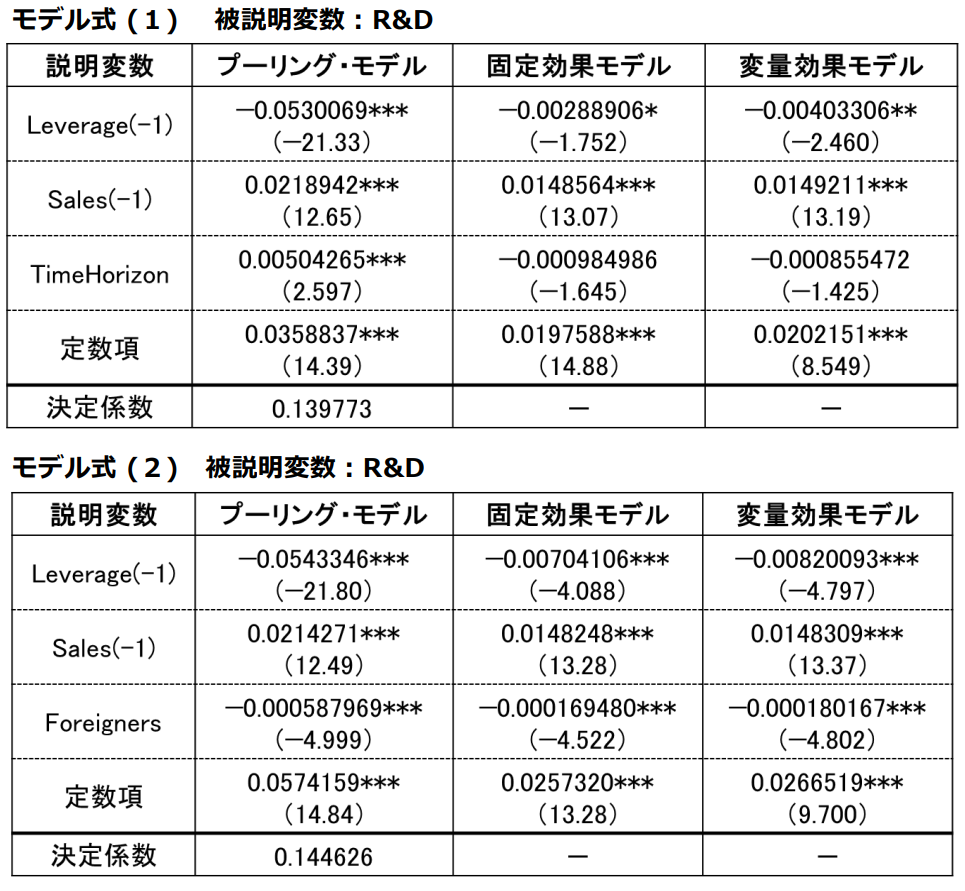

モデル式は、説明変数に株式平均保有期間または外国法人等株式保有率を入れることで、次のように2式とした。いずれも、観測数:3213、クロスセクションユニット数:153、時系列:21年のパネルデータを対象にしている。

R&D i,t =α+ β1 Leveragei, t-1 + β2 Salesi, t-1 + β3 TimeHorizoni, t + ε … (1)

R&D i,t =α+ β1 Leveragei, t-1 + β2 Salesi, t-1 + β3 Foreignersi, t + ε … (2)

R&D:研究開発費/総資産 Leverage:負債/総資産 Sales:売上高/総資産

TimeHorizon:投資家の株式平均保有期間 Foreigners:外国法人等株式保有率

添字 t は時系列要素を、i はクロスセクション要素を示している。εは誤差項である。

図表 4 モデル式の推計結果

(注1) ***, **, * は、それぞれ1%水準、5%水準、10%水準で有意であることを示す。

括弧内は、それぞれ t 値(プーリング・モデル、固定効果モデル)、z値(変量効果モデル)を示す。

(注2)モデル式の(1)と(2)ともに、F検定では、F統計量が大きくp値が非常に小さいので、定数項はすべて等しいという帰無仮説が棄却され、

固定効果モデルが選択される。モデル式の(1)と(2)ともに、ハウスマン検定では、検定統計量が大きく、p値が非常に小さいので、変量効果

モデルの定式化は正しいという帰無仮説は棄却され、固定効果モデルが選択される。

(出所)筆者作成。

四半期開示の導入によって投資家の短期売買が活発化し、株式平均保有期間は短期化しているが、モデル式(1)のパネル分析結果によると、プーリング・モデル(一般の最小二乗法)では株式平均保有期間のパラメータの符合や統計的有意性があるが、F検定やハウスマン検定により選択される固定効果モデルでは符合条件が反対となり統計的有意性も確認できず、頑健ではない推計結果となっている。一方で、モデル式(2)のパネル分析結果によると、選択される固定効果モデルも含めて、外国法人等株式保有率のパラメータの符合や統計的有意性に頑健な結果が得られた。短期利益を求めて、利益還元など強く求める海外投資家の市場圧力が、日本企業の研究開発費を抑制している可能性があることが示唆されたことになる。

5.四半期開示の評価をめぐる実証研究の蓄積への期待

実証研究は仮説、サンプル、検証方法などに左右されるところがあり、一つの結果をもって過大に評価することは妥当でなく、結果の評価は慎重に考えていく必要がある。

今般の実証分析では、四半期開示が義務付けられている上場企業すべてを対象としなかったが、日本の各業界を代表する日経225の銘柄企業を対象としたパネル分析で、四半期開示の負の影響の可能性という一定の結果を得た意味は少なくないと考える。筆者として、上場企業すべてを分析対象にし、財務報告作成者のコスト負担の影響なども考慮したモデル式をさらに改善して検証することは、今後の研究課題としたい。さらに、政策決定のエビデンス蓄積に向けて、アカデミアの多くの研究者が、四半期開示制度の評価を試みる有益な実証研究を進めていくことを期待したい。