ABSTRACT

コロナ禍の社会的影響が和らぐ中、インバウンド需要は足下急速に回復しつつある。また大阪・関西万博を見越してその取り込みを図るための宿泊施設建設投資も活発化してきている。建設投資は時間を要するので、コロナ禍における宿泊事業者の対応が非常に重要となる。本稿は基礎統計や独自調査から関西の大型ホテル建設投資動向を分析し、その特徴を明らかにする。得られた結論を整理すると以下のようになる。

1.足下、インバウンド需要は急速に回復しつつある。訪日外客の消費単価は3割以上増加しており、訪日旅行の高付加価値化と訪日外客の長期滞在化が進んでいる。

2.供給側の対応である大型ホテル建設(APIR独自調査)は、件数・規模ともに訪日外客が集中する大阪府、京都府に集中している。ブランド別では、国内は2020年をピークに、以降平均4件程度で推移している。一方、外国ブランドは万博を見据え、着実な開業を予定している。

3.宿泊費のグレード別にみれば、2017年から20年までは宿泊費が比較的リーズナブルな物件が約85%を占めていた。しかし、コロナ禍を経た23年以降は外国ブランドのホテルを中心に宿泊費の高い物件が60%へと増加している。

4.平均建設事業費をみれば、国内と外国ブランドの間では大きな差は見られないが、1室あたりの建設事業費をみれば、外国の方が高付加価値を目指した投資規模となっている。

5.コロナ禍が始まった2020年に多くの大型物件が開業を迎えた。このため、廃業したホテルや他社にリブランドした物件、また建設中断や開業を遅らす物件が散見された。うち、アパホテルは、多数の物件を「COVID-19軽症者の受入れホテル」に転用し営業を継続させた。また星野リゾートは、休業中及び建設中の物件を買収し、ホテル事業部門や従業員を移籍させた。アパホテルと星野リゾートはパンデミックに柔軟に対応しつつ客室数を増やし、国内客のみならず再開したインバウンド訪日外客を着実に取り込み始めている。

DETAIL

はじめに:

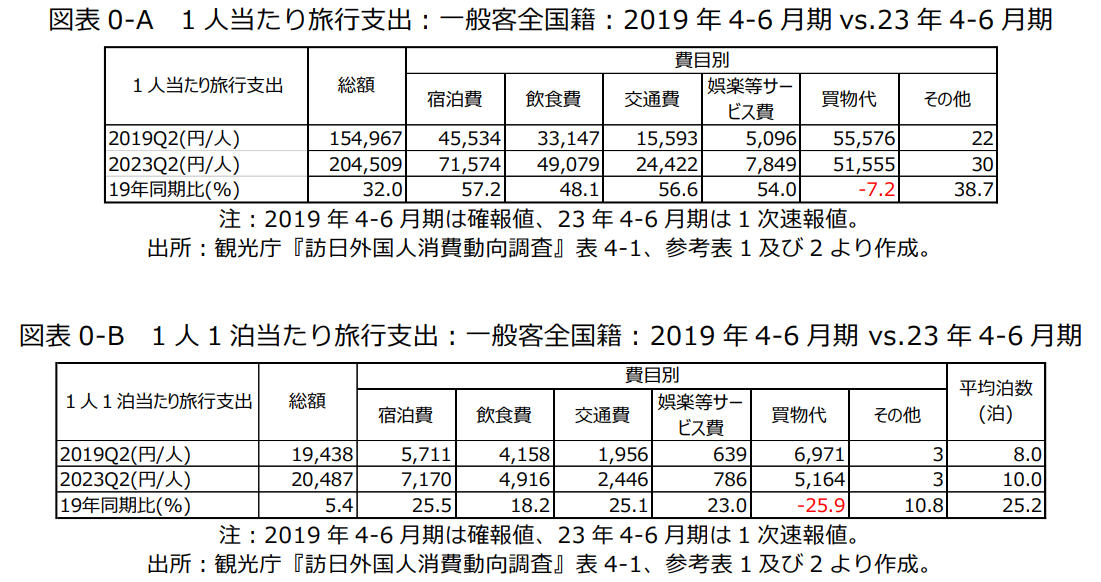

足下、インバウンド需要は急速に回復しつつある。観光庁「訪日外国人消費動向調査」によれば、2023年4-6月期の訪日外国人旅行消費額は1兆2,052億円であった。コロナ禍前となる2019年同期比95.1%にまで回復した。一方、同期の訪日外客数は592万1,436人となり、2019年同期比-31.0%と約7割まで回復した。

足下のデータをより詳しく見ると、コロナ禍前とは異なる様相が見えてくる。訪日外国人旅行消費額を訪日外客数で除した消費単価(一般客1人当たり旅行支出総額)は、2023年4-6月期に20万4,509円となった。2019年同期と比較すれば消費単価は+32.0%と大幅増加した(図表0-A)。この背景には円安の加速化に加え、欧米豪を中心にじっくり日本を楽しむ長期滞在の旅行者が増加したことが単価の上昇に影響しているようである。実際、平均泊数は10.0泊と2019年同期(8.0泊)から2泊程度増加している(図表0-B)。訪日外客数が7割の戻りに対して、消費単価は3割以上増加している。このことは、訪日旅行の高付加価値化と訪日外客の長期滞在化を意味している。泊数変化の要因を取り除いた1人1泊当たりの消費単価を費目別にみれば、買い物代は低下(-25.9%)しているのに対して、それ以外の費目(宿泊費、飲食費、交通費、娯楽等サービス費、その他)は上昇している(図表0-B)。コロナ禍を経てこれまでのモノ消費からコト消費が一層進展したことを意味している。

こういった需要側の変化に対して供給側はどのように対応してきたのか。これに答えることが本稿の主目的であり、対象はコロナ禍の影響が特に厳しかった関西に限定する。コロナショックという外的な変化は投資計画に大幅な変化をもたらしたはずである。具体的には関西における大型ホテル建設という宿泊業の供給面の動きに注目することで、これまで民間企業がコロナ禍という環境変化に対してどのような対応をしてきたかを確認する。特にミクロベースの分析は 4.で行う。

1. 関西における宿泊業建設予定額の推移

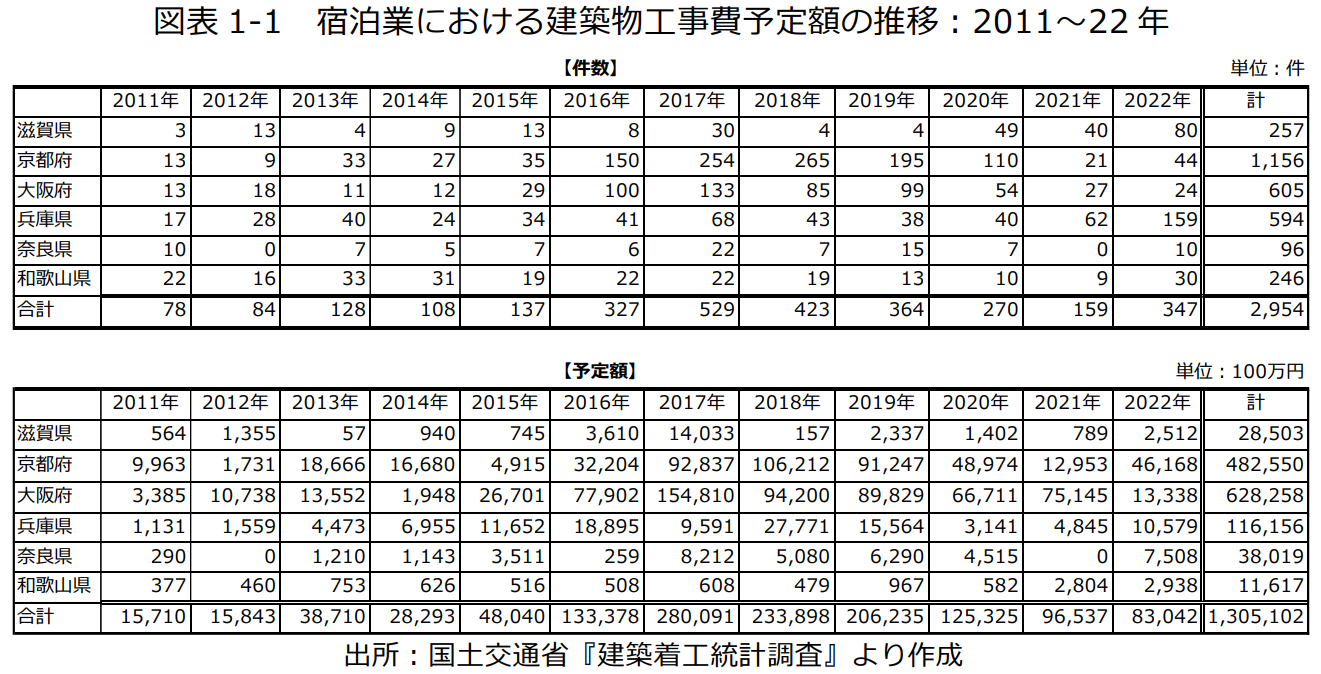

はじめに基礎統計を用いて関西の宿泊施設建設の動きを確認しよう(2011~22年)。図表1-1は国土交通省『建設着工統計調査』より、関西各府県における宿泊業の建築物着工件数と工事費予定額の推移をみたものである。

【件数の動き】

まず件数をみれば、爆買いによる訪日外客数を受けた2015年から16年にかけて京都府が4.2倍(35件→150件)、大阪府が3.5倍(29件→100件)と大きく増加している。中でも、京都府は17年に254件、18年には265件と着工件数が大きく増加していることが特徴的である。しかし、19年に195件と減少に転じ、20年はコロナ禍の影響もあり110件、21年は21件と大幅減少した。足下、22年はコロナ禍からの回復を受け、44件と幾分増加している。

また、コロナ禍以降の他県の動向に注目すれば、滋賀県が20年に49件となり、足下22年は80件と更に増加している。同様に兵庫県をみれば、20年の40件から足下22年では159件と約4倍に増加している。このように、これまで大阪府や京都府を中心に宿泊施設が増加していたが、インバウンド需要の回復を見据え、他地域においても着実に宿泊施設が増加しつつあるといえよう。

【工事費予定額の動き】

次に工事費予定額の推移を見れば、大阪府では2015年の267億円から17年に1,548億円と約6倍にまで増加している。また、京都府では15年の49億円から17年には928億円となっており、大阪府と同様に大幅に増加していることが分かる。この背景には前述したように爆買いを契機とした訪日外客の急増や政府の目標設定の上方修正などがある。このため、関西の訪日外客が集中する大阪府や京都府を中心に宿泊施設の建設が急増していたと考えられる。

大阪府の工事費予定額は2017年にピークを打ち、18年から19年にかけては900億円規模の水準で推移した。一方、京都府では幾分遅れて18年にピークとなり、19年には大阪府と同規模の工事費予定額となった。20年はコロナ禍の影響もあり大阪府、京都府はいずれも前年から減少し、21年に大阪府は751億円と幾分増加したものの、京都府は130億円と更に減少している。22年大阪府は133億円へと大きく減少した一方、京都府では462億円と大幅増加している。

コロナ禍以降の他県の動向に注目すれば、兵庫県や和歌山県では2020年以降着実に予定額は増加している。また、奈良県では足下22年は75億円と17年(82億円)以来の規模となり、滋賀県は25億円と16年(36億円)に次ぐ大きさとなっている。

【宿泊施設数とタイプ別シェア】

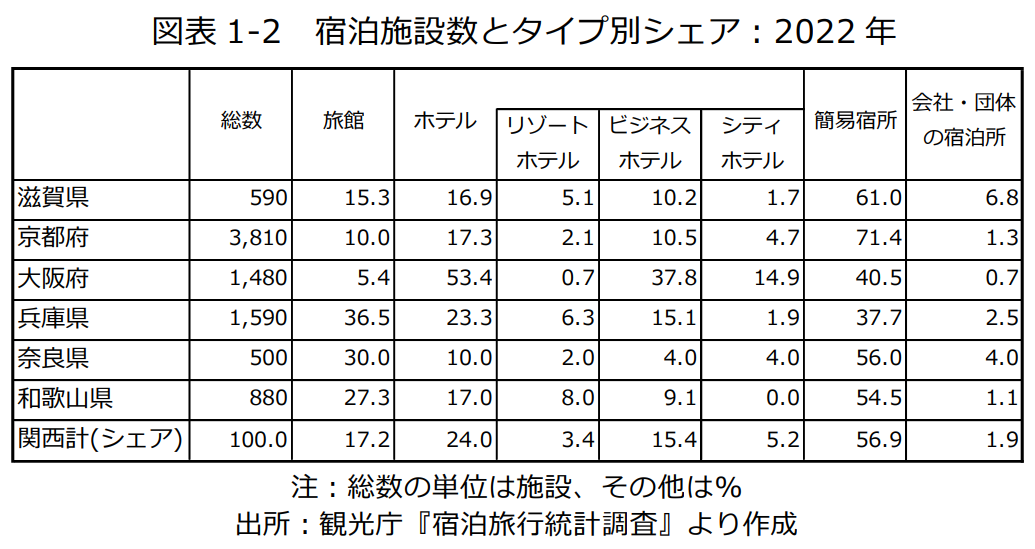

2022年の関西の宿泊施設数とそのタイプ別シェアを見たのが図表1-2である。関西全体では、簡易宿所(56.9%)、ホテル(24.0%)、旅館(17.2%)が施設の大宗を占めている。府県別にみれば、京都府、滋賀県、奈良県、和歌山県、兵庫県では簡易宿所が、大阪府ではホテルがトップシェアを占めている。インバウンド増加に対応するため、各府県では施設の特徴を生かした設備投資が行われた結果、新規施設件数や投資金額(工事費予定額)にも違いがみられる。例えば、2011-22年における新設施設件数のトップは京都府であるが、投資金額では大阪府がトップである(図表1-1)。このことは、京都府では投資規模の低い簡易宿所が中心であったが、大阪府では投資規模の大きいホテル建設が中心であったことを意味する。

このように宿泊業の建築物予定額をみれば、民間のインバウンド需要への対応が見えてくる。以降では、ミクロベースの大型ホテル建設の動きからコロナ禍以降のインバウンド需要への対応についてみてみよう。

2. インバウンド需要の急増とホテル建設の対応

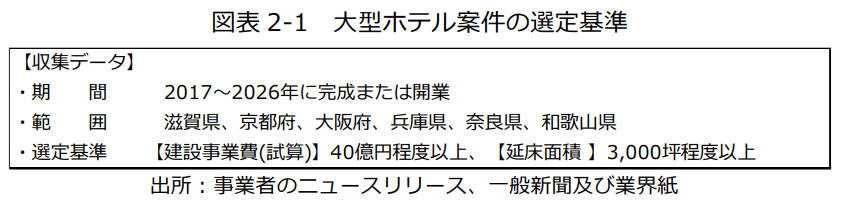

前述したように2010年代の中ごろから急速なインバウンド需要の拡大を受け、ホテルなど宿泊施設への建設投資が活発化した。ここではAPIRの独自調査に基づき、関西における大型ホテル建設の動向に注目し、分析を行った。具体的には2017年から足下23年までに関西2府4県で開業した大型ホテルの件数、建設事業費について独自の調査を行い、整理、分析した。また、26年までに開業が予定されている物件についても同様の分析を行った。なお、本稿で取り扱う大型ホテル案件の選定基準は図表2-1に示した。本調査の詳細なデータについては後掲参考表1-1及び1-2を参照。

分析を進める前に、1.でみた建設着工統計調査と本調査の大型ホテル案件との関係をみておこう。

大型案件は、件数でみれば、建設着工統計調査の2~5%のシェアにとどまっているが、金額では30~50%を占めており、その意味で大型ホテル案件の動向に注目することは関西における宿泊業の投資動向を見る上で、十分価値があると言えよう。

【件数】

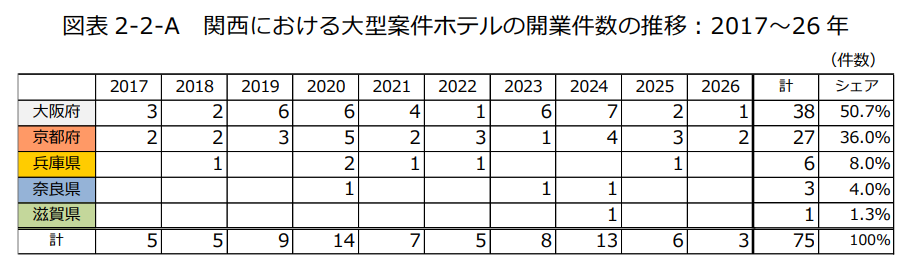

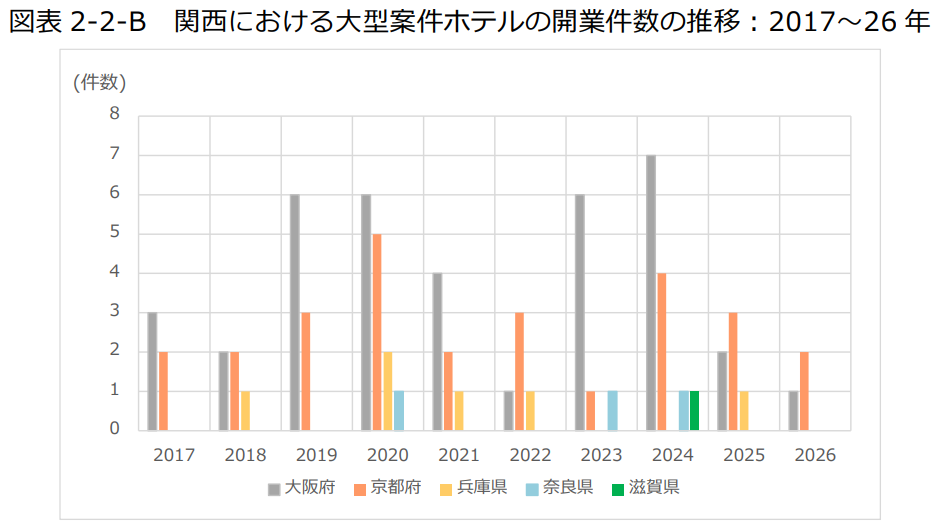

図表2-2-A及び2-2-Bは本調査で推計した関西各府県における開業件数の推移(参照、後掲参考図表1-1及び1-2)をシェアの高い順に示したものである。図表からわかるように、この間(2017~26年)開業ないしは開業予定の大型ホテル(75件)のうち、大阪府が約 51%(38件)、京都府が36%(27件)と関西の8割強を占めている。

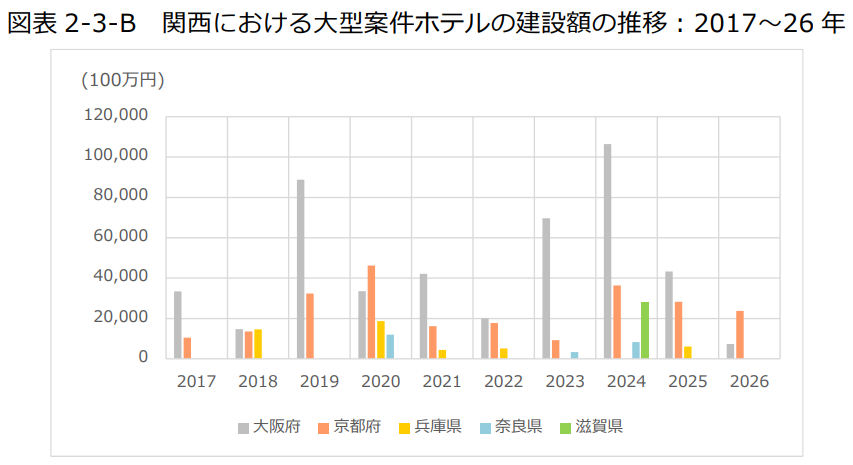

【事業費】

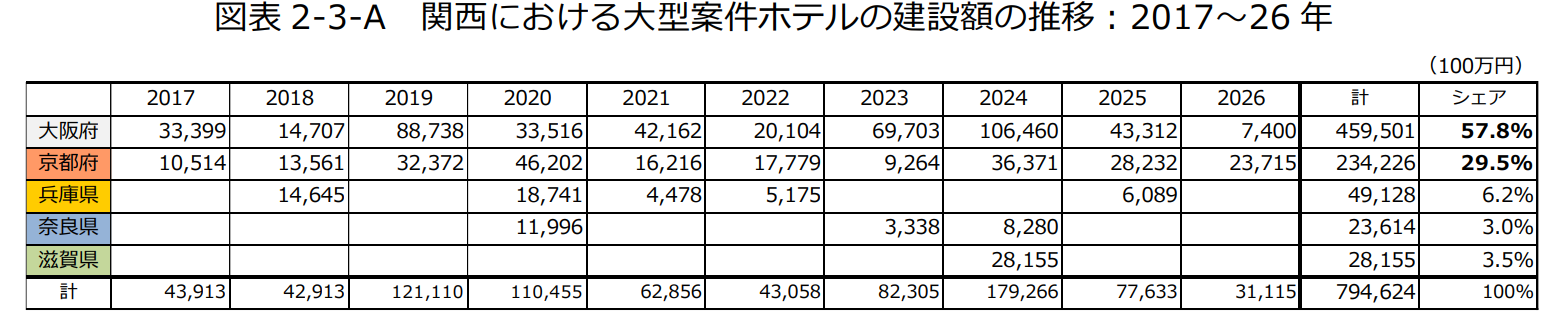

また大型ホテルの建設事業費(試算)

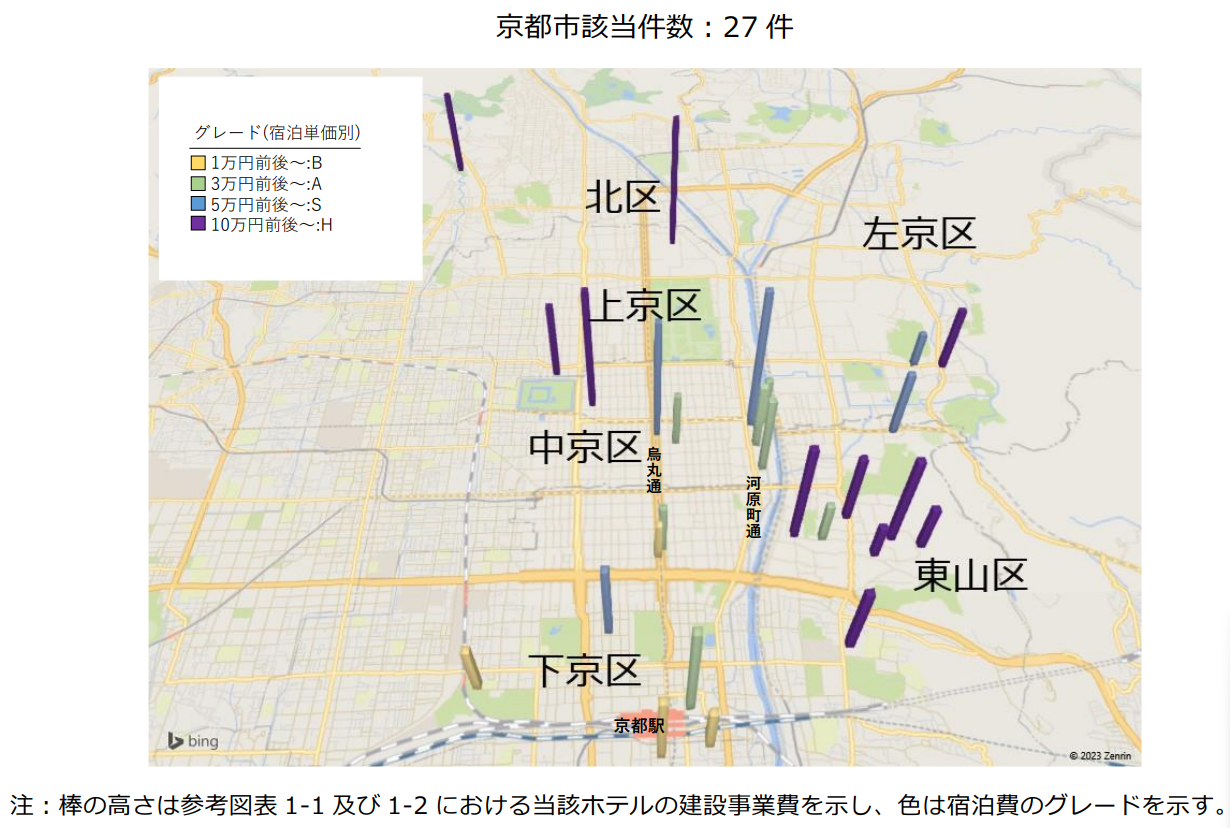

2の推移をみたのが図表2-3-A及び2-3-Bである。この間の関西における建設事業費総額(7,946億円)をみれば、大阪府が58%、京都府が30%と圧倒的に高いシェアを占めている。件数・規模ともに、大型ホテルの建設が大阪府、京都府に集中していることが分かる。なお、大阪府と京都府における地理的分布については後掲参考図表2に示している。

件数、事業費ともに2020年にピークを打ち、22年を底として、大阪・関西万博開催の前年である24年に再びピークを迎える。

3. 大型ホテル建設の特徴

次にホテルのブランド及び宿泊費のグレードに注目して大型ホテル建設の特徴をみよう。

【ブランド別ホテル建設の特徴】

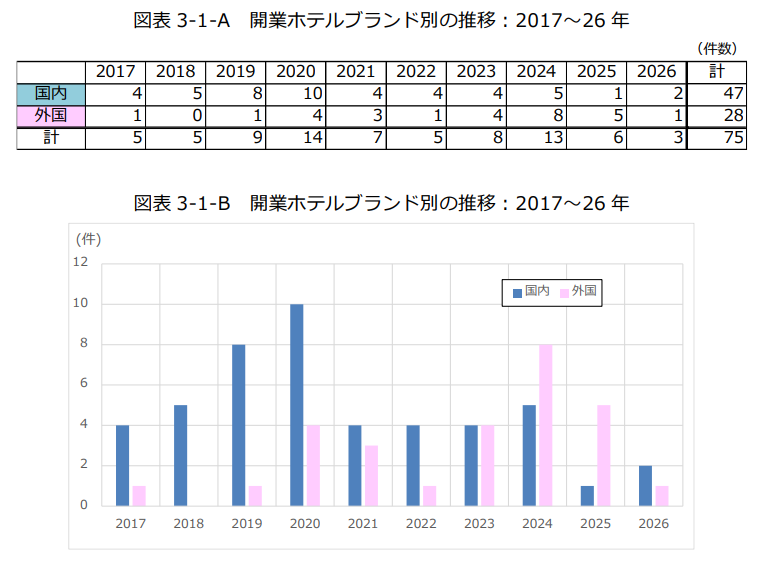

図表3-1-A及び3-1-Bは2017年~26年の間に開業又は開業予定のホテルを内外ブランド別に推移を見たものである。図が示すように大型ホテル(75件)のうち、開業年のピークは20年の14件である。21年~23年以降、コロナ禍により開業ペースは鈍化しているものの、24年はコロナ禍からの回復を見据えて再び増加が予定されている。

うち、国内ブランドをみれば、コロナ禍の影響もあり20年の10件が開業のピークであり、21~23年以降は平均4件程度で推移している。一方、外国ブランドをみれば、20年に4件開業し、21~22年には一旦減少傾向を示したが、足下の23年は再び増加に転じている。先行きについては24年に8件、25年に5件と開業が予定されている。

【グレード別ホテル建設の特徴】

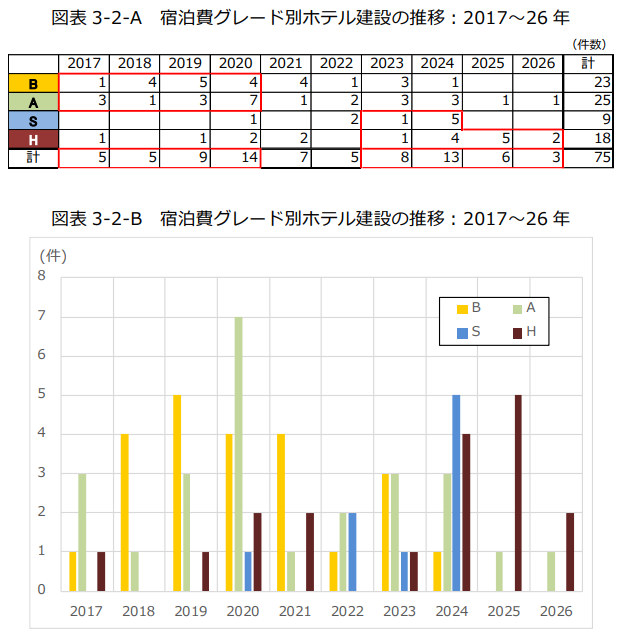

次に図表3-2-A及び3-2-Bは宿泊費(1泊当たりの1室単価)のグレード別にホテル建設の推移をみたものである3。図表が示すように、2017年から20年までの計33件のうち、宿泊費が比較的リーズナブルな物件(B及びAクラス)が28件(約 85%)を占めていた。しかし、コロナ禍を経た23年以降は外国ブランドのホテルを中心に宿泊費の高い物件(S及びHクラス)が30件中18件(60%)と増加しているのが特徴である。

これまでの国内ブランド中心から外国ブランドのホテル建設が積極的に展開されつつある。また、宿泊費のグレードをみれば、これまでリーズナブルな価格帯のホテルから高価格帯を目指す動きとなっている。

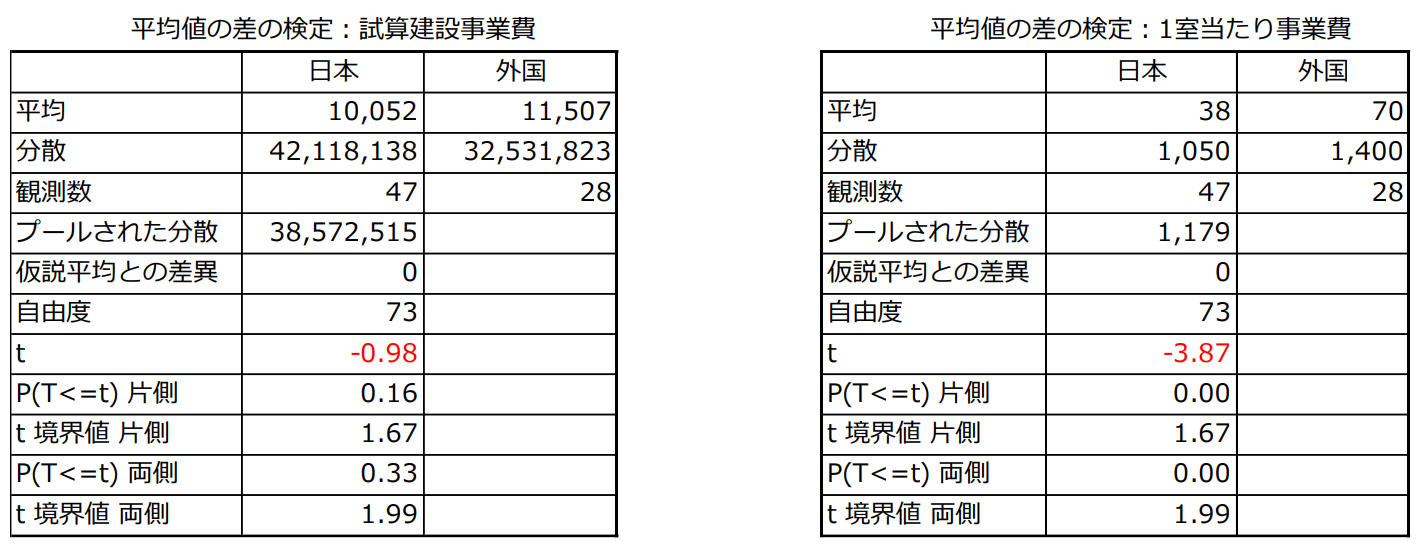

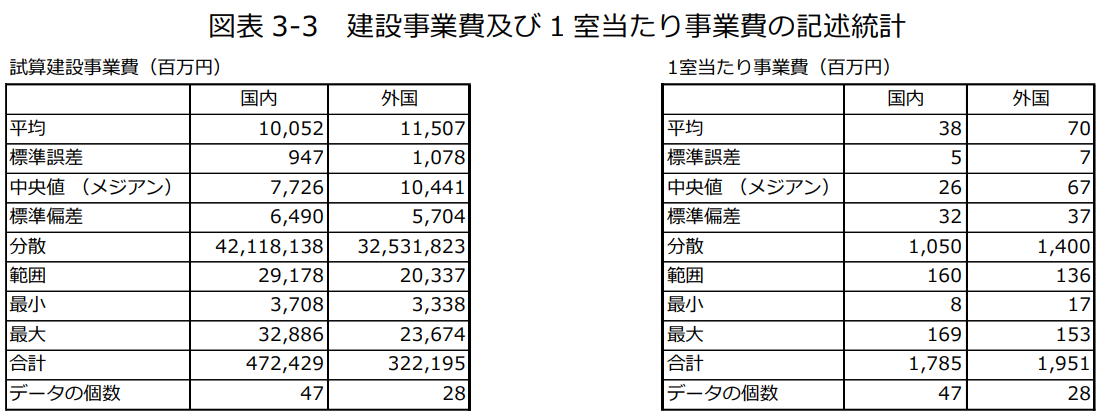

後掲参考図表1-1及び1-2から国内と外国ブランドに分けて、建設事業費(試算)と1室当たりの建設事業費4の記述統計を比較したのが図表3-3である。図表からわかるように、平均建設事業費をみると、国内は100億円程度であるのに対し、外国ブランドは115億円と大きな差は見られないが、1室あたりの建設事業費でみれば外国ブランドの方が圧倒的に高い。外国ブランド1室当たりの平均建設事業費は7,000万円となっているが、国内ブランドの場合は3,800万円であり、明らかに外国ブランドの方が高水準となっている。

前述した平均建設事業費や1室あたりの平均事業費が内外ブランドで統計的に有意な差があるかを確認するためt検定を行った(後掲参考図表3)。結果、建設事業費について国内及び外国ブランドでは統計的には有意な差はみられなかったが、1 室あたり事業費では、両者に統計的に有意な差が確認できた。このことは、外国資本の投資は国内資本より高付加価値化を狙ったものといえよう。

本節では大型ホテル建設の特徴を、ブランドとグレードに着目して整理した。以下の節では企業ベースの展開をみてみよう。

4.コロナ禍に宿泊事業者はどの様に対応したのか

2019年6月、G20大阪サミットに来日した中国の習近平国家主席と安倍晋三首相が会談し、「来年の桜の咲く頃、習氏を国賓として日本にお迎えし、日中関係を次の高みに引き上げたい」と訪日を招請した。また、20年1月15日、菅官房長官を長とする観光戦略実行推進会議(第36回)にて「地方部における宿泊施設の外国人対応の促進」を議題に話し合われ、1.国と金融機関が連携して積極的な設備投資を促し、宿泊施設の高付加価値化・魅力の向上を図る、2.多言語化、泊食分離などインバウンド受入能力の強化を国が支援、が合意された。

宿泊事業者の多くが業界の明るい先行きを楽観視し積極的投資を重ねていたが、桜の咲く頃に我が国はコロナパンデミックを迎え、4月から「緊急事態宣言」や「まん延防止措置」の発令と解除が、22年3月まで繰り返される。国内の宿泊事業者たちは、この未曾有の危機的状況と対決し、どの様に対応したのか。

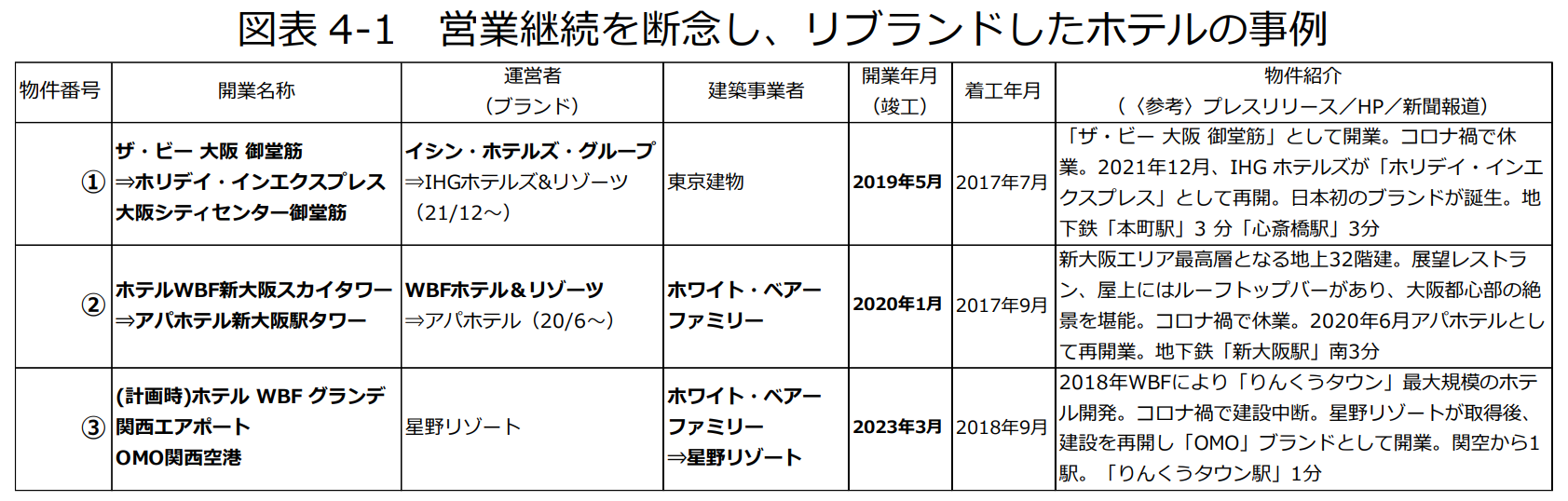

コロナ禍において、廃業を余儀なくされたホテルや売却後に他社にリブランドした物件、また建設中断や開業を遅らす物件が散見された。その中でコロナ後を見据え、着実に建設投資を継続して新たな展開を進めた事業者が存在していた。以下特筆すべき事例を紹介する。

4-1. コロナ禍の逆風を受けた老舗事業者と新興事業者の代表事例

【藤田観光の事例】

老舗の例として藤田観光を取り上げる。藤田観光は、1869年創業の藤田財閥をルーツとし「椿山荘」「小涌園」「ワシントンホテル」等国内外に62軒(2023年8月現在)のホテル等を運営する代表的な宿泊事業者である。19年6月、G20大阪サミットで迎賓館としても使用された老舗宴会施設「太閤園」は、コロナ禍、ブライダルや宴会需要の激減に伴い休業と再営業を重ね、21年6月、惜しまれつつも営業を終了し、資産を売却し悪化していた財務を売却益により改善させた。また、建物や施設の老朽化していた「ホテルフジタ奈良」を早い判断で20年12月営業を終了させた。

一方で、「MANGA(マンガ)」をモチーフとした新ブランド「ホテルタビノス」を2019年から21年にかけ、浜松町、浅草、京都に開業させた。またコロナ禍後を見据え、廃業していた「ホテルきららリゾート関空」を21年「関空泉大津ワシントンホテル」としてリブランドし開業した。さらに、老朽化のため18年に閉館していた「箱根ホテル小涌園」を建替え23年7月新装開業させた。

【ホワイト・ベアーファミリーの事例】

ホワイト・ベアーファミリーは、2020年に旅行宿泊業において最大の負債(グループ3社負債総額510億円超)を抱え倒産した。同社は兵庫県の旅行事業の企画・販売業者で1977年より企画ツアーの募集を開始し、2004年から沖縄をスタートに全国に27軒の「ホテルWBF」等を運営していた。20年1月に同社初の大規模計画の「WBF 新大阪スカイタワー」(400室)を開業するも、4月にホテル運営会社(WBFホテル&リゾート)が破綻、6月に同ホテルはアパグループに売却後「アパホテル新大阪駅タワー」にリブランド、再開業された。

2020年8月、民事再生法の適用を申請中のホワイト・ベアーファミリーとホテル運営会社(WBFホテル&リゾート)を、星野リゾートが株式譲渡契約を締結し取得、再生計画を開始した。新しく星野リゾートの傘下となったホテルを移籍社員、約350名が運営を継続させた。一方コロナ禍で建設中断していた「WBFグランデ関西エアポート」は、星野リゾートが建設を再開し「OMO関西空港」(700室)として23年に開業させた。同社は 21年10月に民事再生手続き終了させ、ホテル部門を売却し、本業の旅行事業の企画・販売を中心に再スタートさせている。

4-2. コロナ禍の逆風を受けつつも新たな展開を進めたアパホテルと星野リゾート

【アパホテルの事例】

アパホテルは国内外にフランチャイズも含めて737軒のホテルを運営(2023年8月現在)するが、内43軒を「新型コロナ軽症者の受入れホテル」として転用し営業を継続させた(Airstair調べ21年8月現在)。19年に開業、ホテル単体の建物として日本最大客室数2,311室を誇る「アパホテル&リゾート〈横浜ベイタワー〉」も、21年4月に「新型コロナ軽症者の受入れホテル」に転用し、厚生労働省や都道府県の要請に協力した。受入れ転用した物件や、老朽物件を順次リニューアルオープンさせている。結果、20年1月の583ホテル(95,130室)より22年1月683ホテル(105,290室)と、2年間でホテル数を約17%増加させた(同社ニュースリリース公表数値より)。

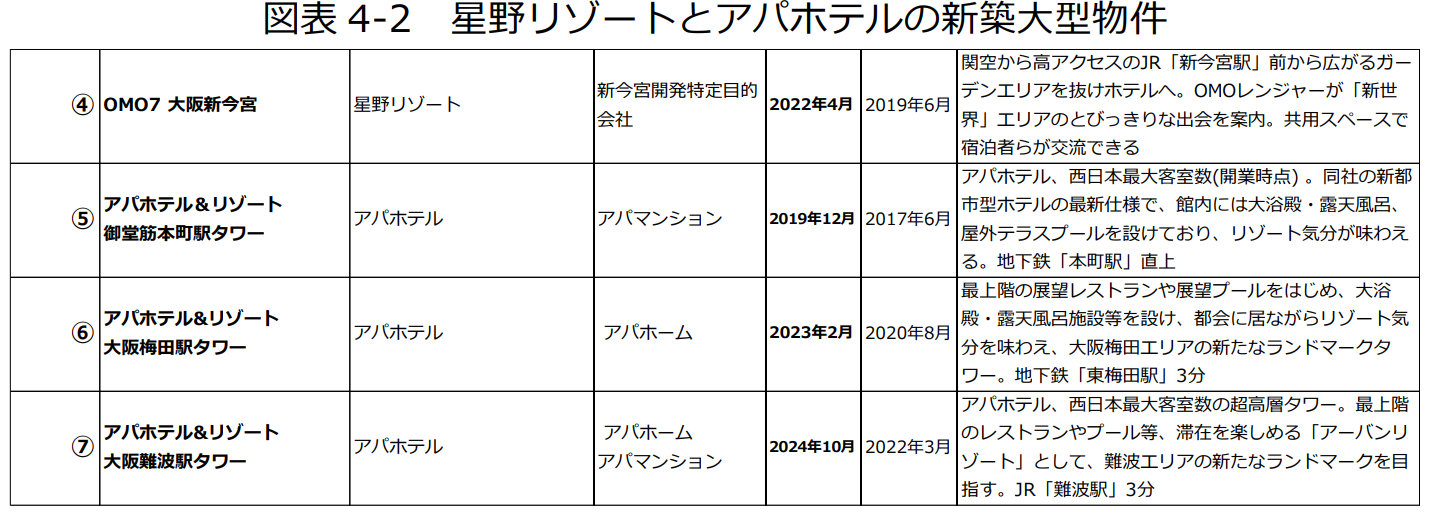

【星野リゾートの事例】

コロナ禍以前に関西で運営していた星野リゾートの物件は、廃業した老舗「嵐山温泉嵐峡館」を買収し2009年に改装開業させた「星のや京都」の1軒であった。21年、京都市内でWBFより救済取得した「ホテルWBF京都東寺」他、コロナ禍で休館中の物件と、建物が完成したもののコロナ禍で開業できなかった物件を買収し、「OMO5」2軒と「OMO3」にリブランドし開業させた。大阪市内では、大規模物件「OMO7新今宮」7(436室)を22年に新築開業した。また「ハイアットリージェンシー大阪(現在グランドプリンスホテル大阪ベイ)」内の一部(4フロア64室)をリブランドした物件の「リゾナーレ大阪」と、WBFより救済取得し建設を再開させた「OMO関西空港」を加えて、23年現在、京都府に4軒、大阪府に3軒、合わせて7軒と大きく軒数を増やした。

2020年4月から22年3月の未曾有の危機的状況下で、新たに展開を進めたアパホテルと星野リゾートはパンデミック中に、柔軟に対応しつつ客室数を増やし、再開したインバウンド訪日観光客の一定数を着実に取り込み始めている。

まとめ

以上の分析を整理し、得られた含意は以下のようにまとめられる。

1. 足下、インバウンド需要は急速に回復しつつある。訪日外客数がコロナ前比7割の戻りに対して、消費単価は3割以上増加している。このことは、訪日旅行の高付加価値化と長期滞在化を意味している。コロナ禍を経験して、この傾向が一層進展してきた。

2. 供給側の対応である大型ホテル建設をみれば、件数・規模ともに、訪日外客が集中する大阪府、京都府に集中していることが分かる。

3. ブランド別にみれば、国内ブランドは2020年の10件をピークとし、21~23年以降は平均4件程度で推移している。一方、外国ブランドについては万博を見据え、24年に8件、25年に5件と着実に開業が予定されている。

4. 宿泊費のグレード別にみれば、2017年から20年までは宿泊費が比較的リーズナブルな物件約85%を占めていた。しかし、コロナ禍を経た23年以降は外国ブランドのホテルを中心に宿泊費の高い物件が60%へと増加している。

5. 大型ホテル平均建設事業費をみれば、国内と外国ブランドの間では大きな差は見られないが、1室あたりの建設事業費でみれば、外国ブランドの方が国内ブランドより高い。

6. コロナ禍が始まった2020年に多くの大型物件が開業を迎えた。これらに対して、国内宿泊事業者の対応をみれば、廃業を余儀なくされたホテルや売却後に他社にリブランドした物件、また建設中断や開業を遅らす物件が散見された。

7. うち、アパホテルは厚生労働省や都道府県の要請に協力し、多数の物件を「COVID-19軽症者の受入れホテル」に転用し営業を継続させた。また星野リゾートは、困窮宿泊事業者から、休業中及び建設中の物件を買収し、ホテル事業部門や従業員を移籍させた。このように、アパホテルと星野リゾートはパンデミックに柔軟に対応しつつ客室数を増やし、国内客のみならず再開したインバウンド訪日外客を着実に取り込み始めている。

参考図表 2 ホテル建設マップ 2017~26 年:大阪市と京都市

参考図表 3 建設事業費(試算)と 1 室当たり事業費の平均値の差の検定