ABSTRACT

1. 2023年7-9月期の関西経済は、緩やかな持ち直しの動きが続いてはいるものの、悪化を示す指標も散見され、局面変化の兆しが見られる。家計部門では消費者センチメント、所得、雇用といずれも停滞している。企業部門も生産、景況感など弱い動きとなっている。対外部門では、インバウンド需要は回復しているが、財輸出では停滞が続いている。コロナ禍収束に伴う景気浮揚力は剥落し、もはや「コロナ後」ではないといった状況にある。

2. 家計部門は緩やかな持ち直しの動きに一服感が見られる。物価高に伴う実質所得の減少や節約志向の高まりによりセンチメントは伸び悩んでいる。所得・雇用環境、住宅市場などでも弱い動きが見られる。一方大型小売店販売は、インバウンド需要や在阪球団の優勝セールにより、堅調に推移している。

3. 企業部門は、緩やかに持ち直しているが、局面変化の兆しが見られる。生産は2四半期連続の増産であるが、持ち直しのペースは緩やかである。景況感も業況判断DIは総じてプラス圏を維持しているが、業種・規模によっては悪化が見られる。また今年度の設備投資計画は今のところ製造業・非製造業とも旺盛となっている。

4. 対外部門のうち、財の貿易については輸出・輸入ともに低調である。輸出では全国で前年比プラスが続いているのとは対照的に、関西はアジア向け輸出の停滞が影響して2四半期連続の前年割れとなっている。インバウンド需要は順調に回復しており、関空経由の外国人入国者数や免税売上高はコロナ禍前の水準を上回った。

5. 公的部門は、公共投資の伸びは縮小したが、引き続き堅調に推移している。

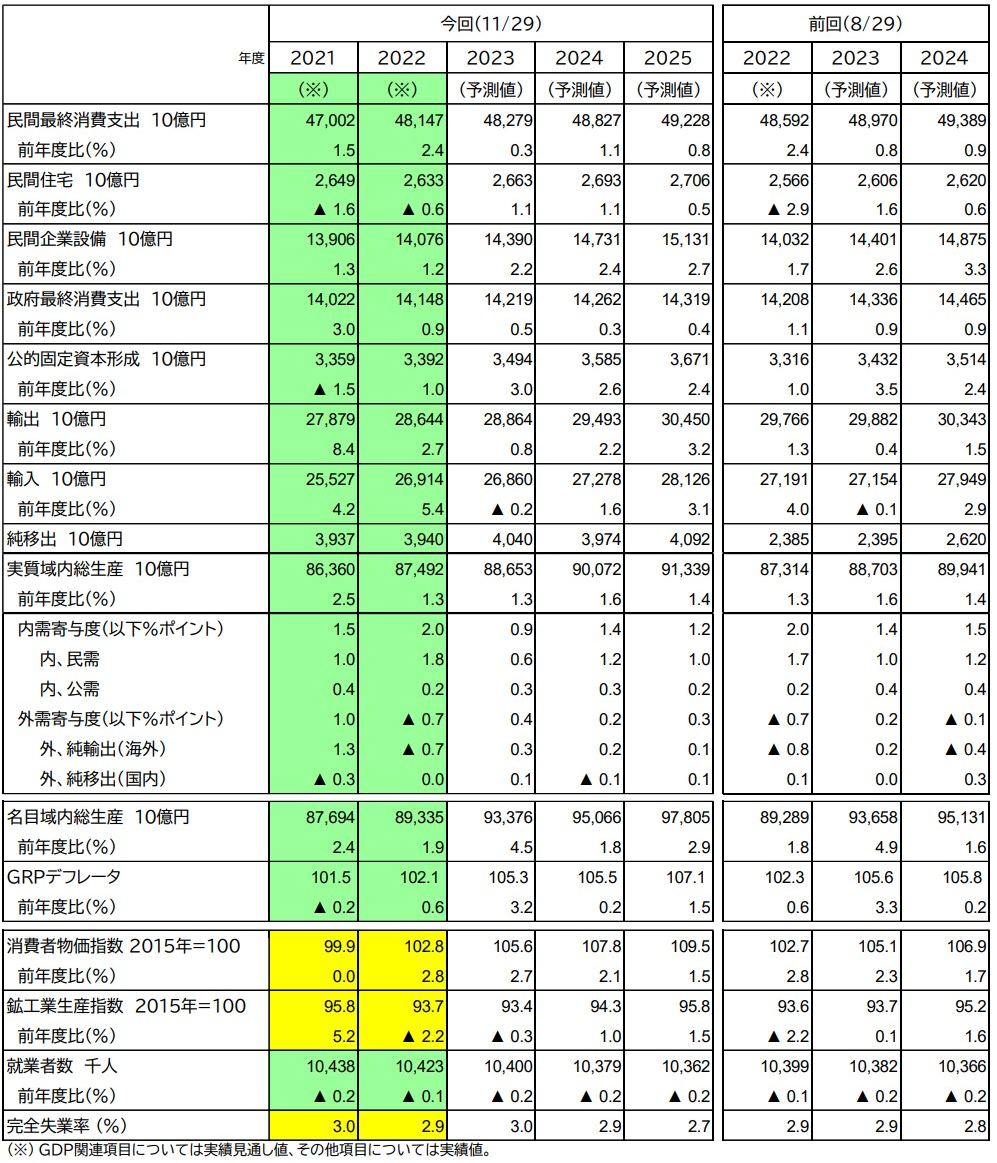

6. 関西の実質GRP成長率を2023年度+1.3%、24年度+1.6%、25年度+1.4%と予測。22年度以降1%台の緩やかな回復基調が続こう。

7. 前回予測(8月29日公表)に比べて、23年度は-0.3%ポイントの下方修正、24年度は+0.2%ポイントの上方修正。23年度は、実質所得の減少による消費の伸び悩みから民間需要を下方修正。24年度は、輸出の回復を見込み、域外需要を上方修正した。25年度予測は今回からの追加。

8. 成長に対する寄与度を見ると、民間需要は23年度+0.6%ポイント、24年度+1.2%ポイント、25年度+1.0%ポイントと成長を牽引する。公的需要・域外需要は成長に貢献するが小幅である。

9. 日本全体と成長率を比較すると、23年度は関西が全国を下回るが、24ー25年度は関西が上回る。項目別では、設備投資を中心に民間需要・公的需要が全国に比して増勢となる。一方外需については、輸出の伸び悩みから23年度は全国を下回る。24年度は全国並み、25年度には全国を上回る。

10. 今号のトピックスでは、「関西各府県GRPの早期推計」および「2023年阪神・オリックス優勝の地域別経済効果」を取り上げる。

予測結果表

※説明動画は下記の通り5つのパートに分かれています。

①00’00”~02’20”: Executive summary

②02’20”~28’33”: 第144回「景気分析と予測」

<インフレの高止まりと民間需要の低迷>

③28’33”~42’06: Kansai Economic Insight Quarterly No.65

<穏やかな回復続くも局面変化の気配~浮揚力に欠き、もはや「コロナ後」ではない~>

④42’06”~43’29”: トピックス<関西2府4県GRPの早期推計>

⑤43’29”~46’19”: トピックス<インバウンド戦略と中国人客の回復>