ABSTRUCT

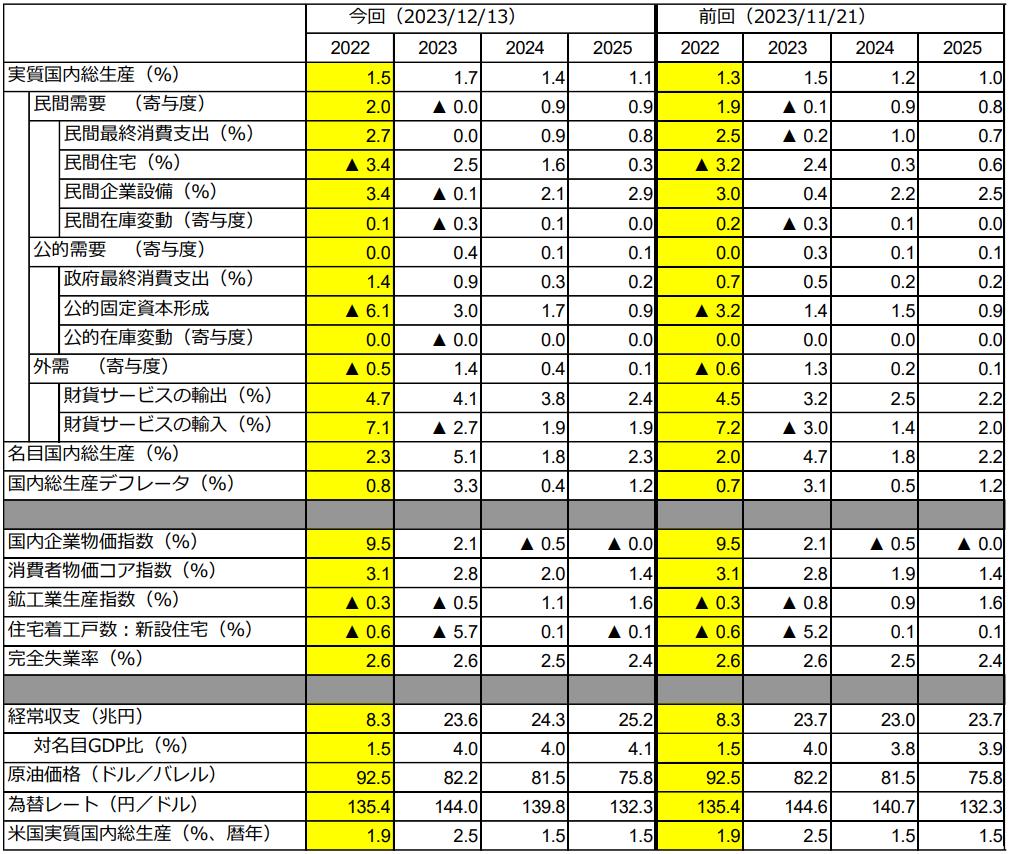

1. 12月8日発表の7-9月期GDP2次速報によれば、実質GDP成長率は前期比-0.7%、同年率-2.9%となり、1次速報(前期比-0.5%、同年率-2.1%)から下方修正された。しかし1-3月期がプラス成長に上方修正されたため、7-9月期は4四半期ぶりのマイナス成長となった(1次速報時は3四半期ぶりのマイナス)。

2. 2次速報の特徴は2021年1-3月期と22年度後半の成長率が大幅上方修正されたことである。このため、23年1-3月期にコロナ禍前のピークを回復し(1次速報では4-6月期がピーク超え)、3四半期連続でピークを超えている。また名目GDPもコロナ禍前のピークを4四半期連続で上回っている。

3. 2次速報と同時に22年度の第一次年次推計値が発表された(21年度の第一次推計値は第二次推計値に修正)。結果、22年度の実質GDP成長率は+1.3%から+1.5%、21年度も+2.6%から+2.8%に、いずれも上方修正された。22年度の実質成長率が上方修正されたのは、公的固定資本形成が大幅下方修正(前年比-3.2%→同-6.1%)されたものの、民間最終消費支出(同+2.5%→同+2.7%)、民間企業設備(同+3.0%→同+3.4%)、政府最終消費支出(同+0.7%→同+1.4%)が、いずれも上方修正されたためである。

4. 7-9月期GDP2次速報と新たな外生変数の想定を織り込み、2023-25年度日本経済の見通しを改定した。今回、実質GDP成長率を、23年度+1.7%、24年度+1.4%、25年度を+1.1%と予測。前回(145回予測)から、23年度は+0.3%ポイント、24年度は+0.2%ポイント、25年度+0.2%ポイント、それぞれ上方修正した。22年度後半が上方修正されたため、23年度成長率の下駄が引き上げられたことになった。ただGDP成長率パターンに大きな変化はない。

5. 実質賃金がプラス反転しないため、23年度後半の民間最終消費支出の回復は緩やかにとどまり、23年度の民間需要寄与はゼロとなる。一方、交易条件の改善もあり貿易赤字が縮小し、また引き続き好調なインバウンド需要によりサービス輸出が増加し、23年度の純輸出の寄与は前年から大きくプラス反転する。実質賃金のプラス反転はインフレ高止まりの影響が剥落する、25年以降となろう。このため24‐25年度の民間需要の寄与は小幅にとどまり、また純輸出の寄与も前年から低下する。

6. 23年度前半に3%台で高止まりした消費者物価インフレ率は徐々に減速する。結果、消費者物価コア指数のインフレ率を、23年度+2.8%、24年度+2.0%、25年度を+1.4%と予測する。前回予測から24年度を+0.1%ポイント上方修正した。23年度に交易条件が前年から大幅改善するためGDPデフレータは+3.3%上昇する。このため、同年の名目GDPは+5.1%の高成長となる。24‐25年度については、交易条件改善の裏が出るため、GDPデフレータは24年度+0.4%、25年度+1.2%となる。

予測結果の概要

注:前年度比伸び率。民間需要、公的需要、民間在庫変動、公的在庫変動、外需は寄与度ベース。

原油価格はWTI、ドバイ、北海ブレント原油価格の平均値。その他は注記。シャドーは実績値。

なお、前回は2023年7-9月期GDP1次速報ベースの予測である。