ABSTRUCT

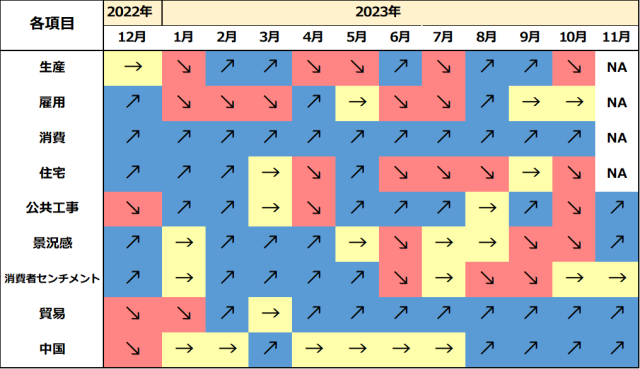

・関西の景気は、足下局面変化、先行きは悪化の兆しがみられる。足下、生産は3カ月ぶりに減産し、一進一退の動きが続く。雇用環境は失業率が2カ月連続の改善だが、求人倍率は横ばい。消費は好調なインバウンド需要の増加もあり百貨店を中心に増加。貿易収支は黒字だが、輸出入とも減少が続いており、貿易活動は停滞しつつある。先行きについては、海外経済減速による輸出停滞の景気下押しリスクもあり、悪化の兆しがみられる。

・10月の生産は3カ月ぶりの前月比低下。生産用機械、化学(除.医薬品)、鉄鋼・非鉄金属や電子部品・デバイス等が減産した。10月生産を7-9月平均と比較すれば、小幅低下しており、生産は一進一退の動きが続く。

・10月の失業率は前月から改善した一方、労働力人口と就業者数はいずれも減少に転じた。また、就業率も低下した。雇用情勢は一時的な足踏みとなった。なお、足下求職活動の低調と新規求人数の増加から、労働需給の逼迫度合いが幾分強まった。

・9月の現金給与総額は22カ月連続の前年比増加となり、伸びは4カ月ぶりに拡大した。一方、実質ベースでは減少が続いているが、減少幅は前月より縮小した。

・10月の大型小売店販売額は25カ月連続の前年比増加となった。うち、百貨店はインバウンド需要が高まり、身の回り品と衣料品などの好調で、20カ月連続のプラス。スーパーも13カ月連続で拡大した。

・10月の新設住宅着工戸数は3カ月連続の前月比増加だが、2カ月連続で1桁の伸びにとどまった。持家の着工戸数の減少も影響が大きい。

・10月の建設工事は前年比増加となった。6月以降伸びは低迷していたが8月に底を打ち、足下の伸びは低いものの2カ月連続で加速した。また、11月の公共工事請負金額は前年比大幅増加だが、前月の大幅減を回復できていない。

・11月の景気ウォッチャー現状判断は、好調なインバウンド需要と在阪球団のセールもあり3カ月ぶりの前月比改善。先行き判断は、クリスマス・年末商戦での売上増加への期待が好影響し、4カ月ぶりに改善した。

・11月の関西の貿易は輸出入ともに7カ月連続で前年比減少した。輸出は米国向けの停滞が顕著。輸入は前年に高騰していたエネルギー価格が落ち着いた影響で7カ月連続の2桁の減少。結果、貿易収支は10カ月連続の黒字となった。

・11月の関空経由の外国人入国者数は66.4万人と2カ月連続で60万人を超えたが、コロナ禍前の水準は幾分下回った。

・11月の中国経済は、雇用回復の遅れと不動産市場の不況は依然として改善が見られない。一方、生産と消費は緩やかに持ち直しているものの、ゼロコロナ政策が続いていた前年同月に対する反動の影響もあると思われる。10-12月期の経済成長率は前期より幾分加速するだろう。