ABSTRACT

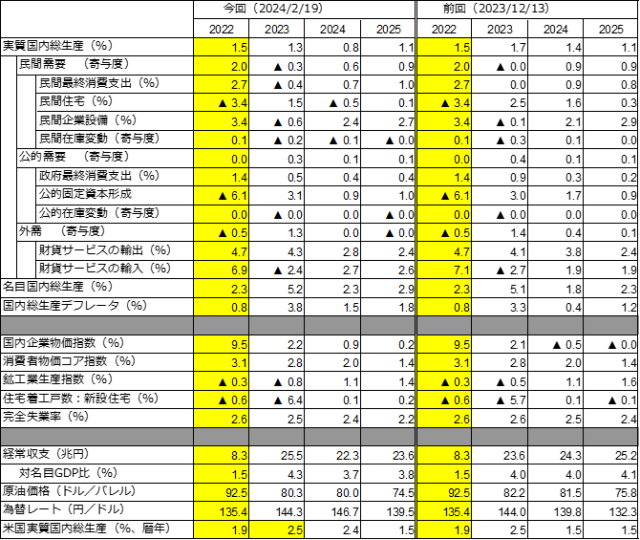

- 2月15日発表のGDP1次速報によれば、10-12月期の実質GDPは前期比年率-0.4%(前期比-0.1%)減少し、2四半期連続のマイナス成長。市場コンセンサスの最終予測(同+1.28%)は実績を大幅に上回った。またCQM最終予測の支出サイドは同+2.0%、生産サイドは同+1.7%、平均は同+1.9%と、実績を大幅に上回った。

- 10-12月期の実質GDP成長率(前期比-0.1%)への寄与度を見ると、国内需要は同-0.3%ポイントと3四半期連続のマイナス寄与。うち、民間需要は同-0.2%ポイントと3四半期連続のマイナス寄与。民間最終消費支出、民間住宅、民間企業設備及び民間在庫変動といずれも減少した。公的需要は同-0.1%ポイントと7四半期ぶりのマイナス寄与。一方、サービス輸出(知的財産権等使用料)の大幅増という特殊要因もあり、純輸出は同+0.2%ポイントと2四半期ぶりのプラス寄与。結果、2023年の実質GDPは前年比+1.9%と3年連続のプラスとなった(前年:同+1.0%)。

- 10-12月期の国内需要デフレータは前期比+0.4%と12四半期連続のプラス。交易条件は4四半期連続で改善の後横ばい。結果、GDPデフレータは同+0.4%と5四半期連続の上昇となった。このため、名目GDPは前期比+0.3%、同年率+1.2%となり、2四半期ぶりの増加。結果、2023年の名目GDPは前年比+5.7%と3年連続のプラス。バブル崩壊の影響が残る1991年の+6.5%以来の高成長である。

- 10-12月期GDP1次速報と新たな外生変数の想定を織り込み、2023-25年度日本経済の見通しを改定。実質GDP成長率を、23年度+1.3%、24年度+0.8%、25年度を+1.1%と予測。前回(146回予測)から、23年度は-0.4%ポイント、24年度は-0.7%ポイント、25年度-0.1%ポイント、それぞれ下方修正。24年1-3月期は輸出の反動減や自動車の減産から低迷が予想される。24年前半は内需主導の回復は遠のき、外需との好循環は厳しい。回復が見込まれるのは24年後半以降となろう。

- 実質賃金がプラス反転しないため、10-12月期の民間最終消費支出は3四半期連続の減少、24年1-3月期の回復も緩やかにとどまり、結果、23年度の民間需要寄与は-0.3%ポイント。一方、交易条件の改善もあり貿易赤字が縮小し、また引き続き好調なインバウンド需要によりサービス輸出が増加し、23年度の純輸出の寄与は+1.3%ポイントと前年から大きくプラス反転する。実質賃金のプラス反転は、インフレ高止まりの影響が剥落する24年後半以降となろう。このため24‐25年度の民間需要の寄与は小幅にとどまり、また純輸出の寄与も前年からほぼ横ばいとなる。

- 23年度前半に3%台で高止まりした消費者物価インフレ率は徐々に減速する。結果、消費者物価コア指数のインフレ率を、23年度+2.8%、24年度+2.0%、25年度を+1.4%と予測する。前回予測から変化なし。23年度に交易条件が前年から大幅改善するためGDPデフレータは+3.8%上昇する。このため、同年の名目GDPは+5.2%の高成長となる。24‐25年度については、交易条件改善の裏が出るため、GDPデフレータは24年度+1.5%、25年度+1.8%となる。

【予測結果の概要】

※説明動画は下記の通り4つのパートに分かれています。

①00’00”~01’46”: Executive summary

②01’46”~24’13”: 第147回「景気分析と予測」

<依然遠い内需主導の回復、厳しい内外需好循環への道>

③24’13”~34’51”: Kansai Economic Insight Quarterly No.68

<内外需の回復鈍く、足踏みが続いている:先行き24年度以降は民需と輸出の持ち直しで緩やかに改善>

④42’06”~42’34”: トピックス<令和6年能登半島地震と北陸3県経済-フロー、ストック、人流を中心に->