ABSTRUCT

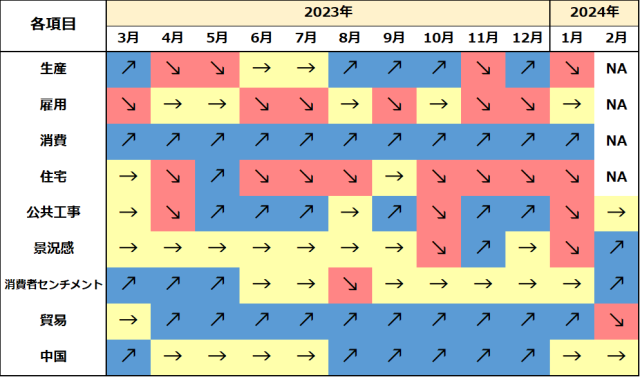

- 関西の景気は、足下局面変化、先行きは下げ止まりの兆しがみられる。足下、生産は大幅減産となった。雇用環境は失業率が小幅悪化したものの、労働力人口と就業者数はともに増加していることもあり、持ち直している。消費は初売りセールやインバウンド需要の増加で好調。貿易収支は2カ月ぶりの黒字だが、黒字幅は大幅縮小。先行きは令和6年能登半島地震の影響が和らぎつつあるものの、生産回復の遅れが景気の下押しリスクとなろう。

- 1月の生産は自動車生産の停止が影響し、大幅減産となった。正常化にはしばらく時間を要することもあり、1-3月期は大幅減産となる可能性が高い。

- 1月の失業率は前月より小幅悪化したが、労働力人口と就業者数はともに増加。また、就業率も前月より上昇した。雇用情勢は持ち直している。なお、一部の産業を除いて、足下では労働需給の動きはともに低調である。

- 12月の現金給与総額は2カ月ぶりの前年比増加となり、伸びは前月より大きく拡大した。結果、実質賃金の減少は続いているが、減少幅は前月より縮小した。

- 1月の大型小売店販売額は28カ月連続の前年比増加となった。うち、百貨店はインバウンド需要の増加や身の回り品などの好調で、23カ月連続のプラス。スーパーも16カ月連続で拡大した。

- 1月の新設住宅着工戸数は2カ月連続で前月比増加。貸家は減少したものの、持家、分譲は増加となったためである。

- 1月の建設工事は公共工事がマイナスに転じた影響で25カ月ぶりの減少。2月の公共工事請負金額も2カ月連続の前年比減少となった。

- 2月の景気ウォッチャー現状判断は2カ月ぶりに前月比改善。令和6年能登半島地震の影響が和らいだことやインバウンド需要の増加が景況感に好影響となった。また、先行き判断は賃上げへの期待もあり、4カ月連続で改善した。

- 2月の貿易収支は2カ月ぶりの黒字だが、黒字幅は前年比大幅縮小。春節の時期のずれから、対中輸出が減少に転じた影響とみられる。一方、輸入は11カ月ぶりに前年比増加となった。

- 2月の関空経由の外国人入国者数は春節休暇の影響もあり、単月としては過去最高を記録。インバウンド需要は堅調に推移している。

- 1-2月の中国経済は、前月より大きな改善が見られなかった。工業生産は前月比で減速となったうえ、個人消費の回復も勢いを欠いている。中国政府は今年の実質経済成長率の目標を「5%前後」と定めたが、個人消費を直接支援する景気刺激策の実施には慎重である。そのため、1-3月期の景気は10-12月期より大きな改善が見込まれないと予想される。

【関西経済のトレンド】