「日本経済」の検索結果 [ 15/26 ]

-

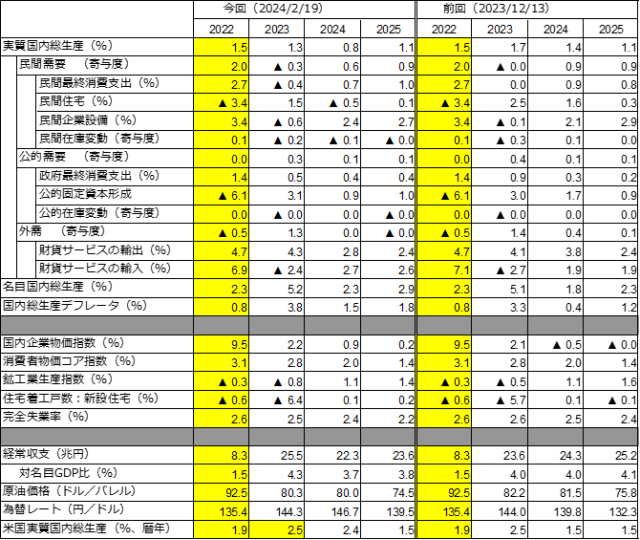

147回景気分析と予測:詳細版<依然遠い内需主導の回復、厳しい内外需好循環への道- 実質GDP成長率予測:23年度+1.3%、24年度+0.8%、25年度+1.1% ->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

- 2月15日発表のGDP1次速報によれば、10-12月期の実質GDPは前期比年率-0.4%(前期比-0.1%)減少し、2四半期連続のマイナス成長。市場コンセンサスの最終予測(同+1.28%)は実績を大幅に上回った。またCQM最終予測の支出サイドは同+2.0%、生産サイドは同+1.7%、平均は同+1.9%と、実績を大幅に上回った。

- 10-12月期の実質GDP成長率(前期比-0.1%)への寄与度を見ると、国内需要は同-0.3%ポイントと3四半期連続のマイナス寄与。うち、民間需要は同-0.2%ポイントと3四半期連続のマイナス寄与。民間最終消費支出、民間住宅、民間企業設備及び民間在庫変動といずれも減少した。公的需要は同-0.1%ポイントと7四半期ぶりのマイナス寄与。一方、サービス輸出(知的財産権等使用料)の大幅増という特殊要因もあり、純輸出は同+0.2%ポイントと2四半期ぶりのプラス寄与。結果、2023年の実質GDPは前年比+1.9%と3年連続のプラスとなった(前年:同+1.0%)。

- 10-12月期の国内需要デフレータは前期比+0.4%と12四半期連続のプラス。交易条件は4四半期連続で改善の後横ばい。結果、GDPデフレータは同+0.4%と5四半期連続の上昇となった。このため、名目GDPは前期比+0.3%、同年率+1.2%となり、2四半期ぶりの増加。結果、2023年の名目GDPは前年比+5.7%と3年連続のプラス。バブル崩壊の影響が残る1991年の+6.5%以来の高成長である。

- 10-12月期GDP1次速報と新たな外生変数の想定を織り込み、2023-25年度日本経済の見通しを改定。実質GDP成長率を、23年度+1.3%、24年度+0.8%、25年度を+1.1%と予測。前回(146回予測)から、23年度は-0.4%ポイント、24年度は-0.7%ポイント、25年度-0.1%ポイント、それぞれ下方修正。24年1-3月期は輸出の反動減や自動車の減産から低迷が予想される。24年前半は内需主導の回復は遠のき、外需との好循環は厳しい。回復が見込まれるのは24年後半以降となろう。

- 実質賃金がプラス反転しないため、10-12月期の民間最終消費支出は3四半期連続の減少、24年1-3月期の回復も緩やかにとどまり、結果、23年度の民間需要寄与は-0.3%ポイント。一方、交易条件の改善もあり貿易赤字が縮小し、また引き続き好調なインバウンド需要によりサービス輸出が増加し、23年度の純輸出の寄与は+1.3%ポイントと前年から大きくプラス反転する。実質賃金のプラス反転は、インフレ高止まりの影響が剥落する24年後半以降となろう。このため24‐25年度の民間需要の寄与は小幅にとどまり、また純輸出の寄与も前年からほぼ横ばいとなる。

- 23年度前半に3%台で高止まりした消費者物価インフレ率は徐々に減速する。結果、消費者物価コア指数のインフレ率を、23年度+2.8%、24年度+2.0%、25年度を+1.4%と予測する。前回予測から変化なし。23年度に交易条件が前年から大幅改善するためGDPデフレータは+3.8%上昇する。このため、同年の名目GDPは+5.2%の高成長となる。24‐25年度については、交易条件改善の裏が出るため、GDPデフレータは24年度+1.5%、25年度+1.8%となる。

【予測結果の概要】

※説明動画は下記の通り4つのパートに分かれています。

①00’00”~01’46”: Executive summary

②01’46”~24’13”: 第147回「景気分析と予測」

<依然遠い内需主導の回復、厳しい内外需好循環への道>

③24’13”~34’51”: Kansai Economic Insight Quarterly No.68

<内外需の回復鈍く、足踏みが続いている:先行き24年度以降は民需と輸出の持ち直しで緩やかに改善>

④42’06”~42’34”: トピックス<令和6年能登半島地震と北陸3県経済-フロー、ストック、人流を中心に->

-

大阪・関西万博の経済波及効果 -最新データを踏まえた試算と拡張万博の経済効果-

インサイト

インサイト » トレンドウォッチ

/ DATE :

ABSTRACT

本稿の目的は、万博関連事業費などの最新データを踏まえた大阪・関西万博の経済波及効果の試算を示すとともに拡張万博の重要性を主張するものである。今回の試算の背景にはCOVID-19パンデミックやロシアのウクライナ侵攻の影響によるインフレの加速と供給制約の高まりがある。このような環境下においても、大阪・関西万博を開催することには重要な意義があるとわれわれは考える。万博開催が、関西経済、ひいては日本経済の反転に向けてのチャンスであり、これを生かすことは、反転を実現するための将来への投資でもある。分析結果の要約と含意は以下のとおりである。

- 今回の最終需要は、万博関連事業費7,275億円、消費支出8,913億円と想定した。前回より前者は1,381億円(前回比+23.4%)、後者は1,047億円(同+13.3%)の上振れとなった。

- 上記最終需要をもとにAPIR関西地域間産業連関表を用いて経済波及効果を計算した結果、生産誘発額は夢洲会場のみで発生する基準ケースで2兆7,457億円、夢洲会場以外のイベントによる追加的な参加(泊数増加)を想定した拡張万博ケース1で3兆2,384億円、加えてリピーター増を考慮した拡張万博ケース2で3兆3,667億円。前回よりそれぞれ3,698億円(前回比+15.6%)、4,509億円(同+16.2%)、4,849億円(同+16.8%)と上振れた。

- 得られた試算値は、最終需要が発生した場合、その需要を満たすために直接・間接に一定の産業構造の下でどの程度の需要が諸産業に発生するかを計算したものであり、明瞭な供給制約がないことを前提としている。その意味で本試算値は一定の幅を持って理解される必要がある。

- また、試算結果を実現するためには供給制約の緩和は必須である。そのためにDXの活用が重要となり、それが日本の潜在成長率を高めることになる。加えて万博が海外の旅行者に興味を持ってもらうためには、万博と絡めた旅行コンテンツの磨き上げが重要となる。

-

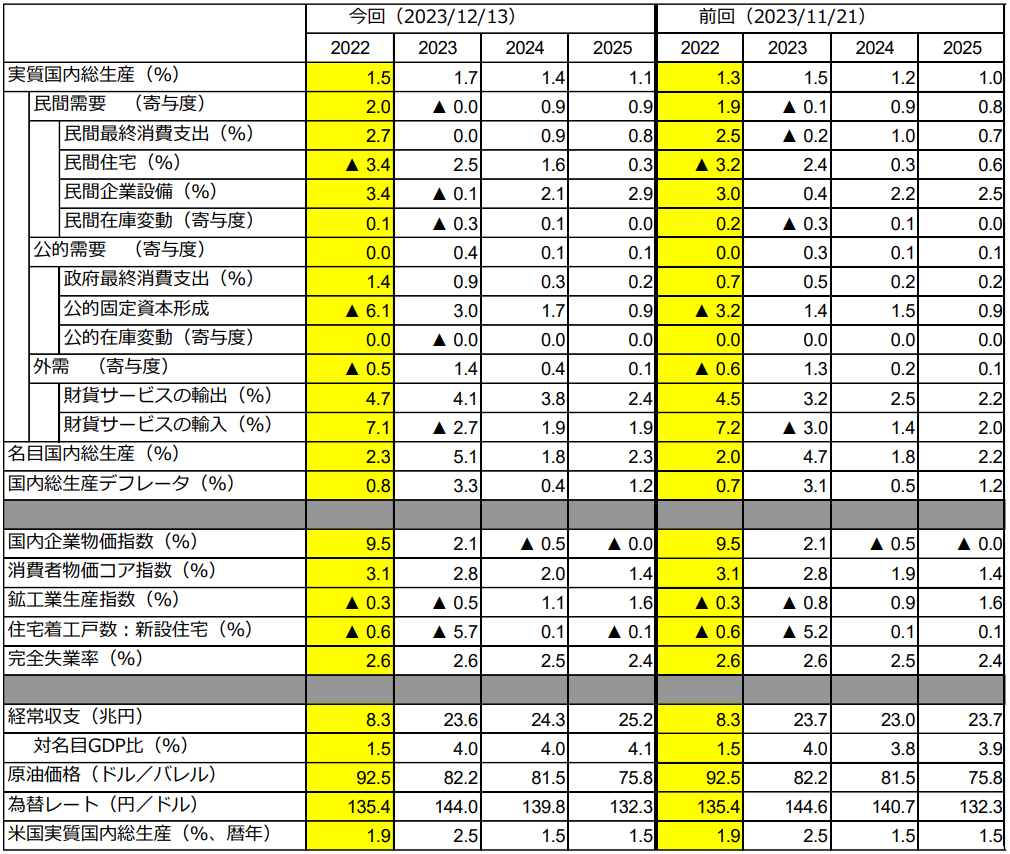

146回景気分析と予測<7‐9月期2次速報を反映した改定成長率予測 - 実質GDP成長率予測:23年度+1.7%、24年度+1.4%、25年度+1.1% ->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

1. 12月8日発表の7-9月期GDP2次速報によれば、実質GDP成長率は前期比-0.7%、同年率-2.9%となり、1次速報(前期比-0.5%、同年率-2.1%)から下方修正された。しかし1-3月期がプラス成長に上方修正されたため、7-9月期は4四半期ぶりのマイナス成長となった(1次速報時は3四半期ぶりのマイナス)。

2. 2次速報の特徴は2021年1-3月期と22年度後半の成長率が大幅上方修正されたことである。このため、23年1-3月期にコロナ禍前のピークを回復し(1次速報では4-6月期がピーク超え)、3四半期連続でピークを超えている。また名目GDPもコロナ禍前のピークを4四半期連続で上回っている。

3. 2次速報と同時に22年度の第一次年次推計値が発表された(21年度の第一次推計値は第二次推計値に修正)。結果、22年度の実質GDP成長率は+1.3%から+1.5%、21年度も+2.6%から+2.8%に、いずれも上方修正された。22年度の実質成長率が上方修正されたのは、公的固定資本形成が大幅下方修正(前年比-3.2%→同-6.1%)されたものの、民間最終消費支出(同+2.5%→同+2.7%)、民間企業設備(同+3.0%→同+3.4%)、政府最終消費支出(同+0.7%→同+1.4%)が、いずれも上方修正されたためである。

4. 7-9月期GDP2次速報と新たな外生変数の想定を織り込み、2023-25年度日本経済の見通しを改定した。今回、実質GDP成長率を、23年度+1.7%、24年度+1.4%、25年度を+1.1%と予測。前回(145回予測)から、23年度は+0.3%ポイント、24年度は+0.2%ポイント、25年度+0.2%ポイント、それぞれ上方修正した。22年度後半が上方修正されたため、23年度成長率の下駄が引き上げられたことになった。ただGDP成長率パターンに大きな変化はない。

5. 実質賃金がプラス反転しないため、23年度後半の民間最終消費支出の回復は緩やかにとどまり、23年度の民間需要寄与はゼロとなる。一方、交易条件の改善もあり貿易赤字が縮小し、また引き続き好調なインバウンド需要によりサービス輸出が増加し、23年度の純輸出の寄与は前年から大きくプラス反転する。実質賃金のプラス反転はインフレ高止まりの影響が剥落する、25年以降となろう。このため24‐25年度の民間需要の寄与は小幅にとどまり、また純輸出の寄与も前年から低下する。

6. 23年度前半に3%台で高止まりした消費者物価インフレ率は徐々に減速する。結果、消費者物価コア指数のインフレ率を、23年度+2.8%、24年度+2.0%、25年度を+1.4%と予測する。前回予測から24年度を+0.1%ポイント上方修正した。23年度に交易条件が前年から大幅改善するためGDPデフレータは+3.3%上昇する。このため、同年の名目GDPは+5.1%の高成長となる。24‐25年度については、交易条件改善の裏が出るため、GDPデフレータは24年度+0.4%、25年度+1.2%となる。

予測結果の概要

注:前年度比伸び率。民間需要、公的需要、民間在庫変動、公的在庫変動、外需は寄与度ベース。

原油価格はWTI、ドバイ、北海ブレント原油価格の平均値。その他は注記。シャドーは実績値。

なお、前回は2023年7-9月期GDP1次速報ベースの予測である。 -

145回景気分析と予測:詳細版<インフレの高止まりと民間需要の低迷 - 実質GDP成長率予測:23年度+1.5%、24年度+1.2%、25年度+1.0% ->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

1. 15日発表のGDP1次速報によれば、7-9月期の実質GDP(555.1兆円)は、前期比年率-2.1%減少し、3四半期ぶりのマイナス成長。4-6月期はコロナ禍前ピーク(2019年7-9月期:557.4兆円)を15四半期ぶりに上回ったものの、7-9月期はマイナス成長のため再びピークを0.4%下回った。ただし、物価上昇の影響もあり同期の名目GDP(588.5兆円)は四半期連続でコロナ前禍のピーク(561.6兆円)を上回った。

2. 7‐9月期の実績は、市場コンセンサス最終予測(前期比年率-0.42%)を大幅に下回るマイナス成長となった。一方、CQM最終予測の支出サイドは同-1.8%と実績にほぼピンポイントとなった。

3. 7-9月期の実質GDP成長率(前期比-0.5%)への寄与度を見ると、国内需要は同-0.4%ポイントと2四半期連続のマイナス寄与となった。うち、民間需要は同-0.4%ポイントと2四半期連続のマイナス寄与。民間最終消費支出(同-0.0%)、民間住宅(同-0.1%)、民間企業設備(同-0.6%)及び民間在庫変動(同-0.3%ポイント)といずれも減少した。公的需要は同+0.0%ポイントと4四半期連続の小幅のプラス寄与。一方、純輸出は同-0.1%ポイントと2四半期ぶりのマイナス寄与となった。

4. 7-9月期GDP1次速報と新たな外生変数の想定を織り込み、2023-24年度日本経済の見通しを改定し、新たに25年度の予測を追加した。今回、実質GDP成長率を、23年度+1.5%、24年度+1.2%、25年度を+1.0%と予測。前回(第144回予測)から、23年度は-0.5%ポイント引き下げ、24年度は+0.1%ポイント上方修正した。23年度の修正については純輸出の寄与度引き上げを相殺する民間需要の大幅下方修正の影響が大きい。24年度は純輸出が前回から上方修正されたためである。

5. 23年度前半の内需は2四半期連続でマイナス寄与となった。実質賃金がプラス反転しないため、後半は民間消費の回復が緩やかで23年度の民間需要寄与は小幅のマイナスとなる。一方、交易条件の改善もあり貿易赤字が縮小し、また引き続き好調なインバウンド需要によりサービス輸出が増加し、23年度の純輸出の寄与は前年から大きくプラス反転する。インフレ高止まりの影響もあり、実質賃金のプラス反転は遅れ、24年後半となろう。このため24‐25年度の民間需要の寄与は小幅にとどまり、また純輸出の寄与も前年から低下する。

6. 23年度前半に3%台で高止まりした消費者物価インフレ率は徐々に減速する。結果、消費者物価コア指数のインフレ率を、23年度+2.8%、24年度+1.9%、25年度を+1.4%と予測する。23年度+0.1%ポイント、24年度を+0.4%ポイント、足下の円安を反映して前回予測からそれぞれ上方修正した。GDPデフレータは23年度に交易条件が前年から大幅改善するため+3.1%上昇する。このため、同年の名目GDPは+4.7%の高成長となる。24‐25年度については、交易条件改善の裏が出るため、GDPデフレータは24年度+0.5%、25年度+1.2%となる。

※説明動画は下記の通り5つのパートに分かれています。

①00’00”~02’20”: Executive summary

②02’20”~28’33”: 第144回「景気分析と予測」

<インフレの高止まりと民間需要の低迷>

③28’33”~42’06: Kansai Economic Insight Quarterly No.65

<穏やかな回復続くも局面変化の気配~浮揚力に欠き、もはや「コロナ後」ではない~>

④42’06”~43’29”: トピックス<関西2府4県GRPの早期推計>

⑤43’29”~46’19”: トピックス<インバウンド戦略と中国人客の回復>

-

Kansai Economic Insight Quarterly No.65 -緩やかな回復が続くが力強い回復には未だ至らず:米欧中の経済動向に注視が必要-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

1. 2023年4-6月期の関西経済は、緩やかな回復が続いている。家計部門では一部弱含みとなっているが、総じて緩やかに持ち直している。企業部門では、生産や景況感は底堅く推移しており、設備投資計画も旺盛である。海外部門では、中国経済の停滞が影響し輸出・輸入ともに前年を下回った。インバウンド需要はコロナ禍前の水準をほぼ回復した。先行きは、物価の動向および米欧中の経済動向に注視が必要である。

2. 家計部門は前期に引き続いて緩やかに持ち直している。センチメント、大型小売店販売は堅調に推移している。ただし物価高に伴う実質所得の減少や節約志向の高まりにより、本格的な回復には至っていない。所得・雇用環境、住宅市場などでは回復に一服感が見られ、弱含みとなっている。

3. 企業部門は、製造業・非製造業ともに底堅く推移している。製造業は、原材料価格の高騰や海外経済の減速などから弱含みではあるが、緩やかに改善している。非製造業は、経済活動再開やインバウンド需要の回復で、宿泊・飲食など対面型サービスを中心に総じて復調している。また23年度の設備投資計画は製造業・非製造業とも旺盛で、増勢となった前年度からさらなる加速が見込まれている。

4. 対外部門のうち、財の貿易については輸出・輸入ともに前年を下回った。輸出を地域別に見ると、欧米向けは前年比プラスを維持し堅調であったが、中国向けは低調で2四半期連続のマイナスとなった。インバウンド需要は順調で、関空経由の外国人入国者数や免税売上高はコロナ禍前の水準をほぼ回復した。

5. 公的部門は前期から引き続き、堅調に推移している。特に4-6月期は前年比で大幅増加となった。

6. 関西の実質GRP成長率を2023年度+1.6%、24年度+1.4%と予測。21年度以降は1~2%の緩やかな回復基調を維持し、23年度にコロナ禍前(19年度)のGRP水準を回復する。前回予測(5月30日公表)に比べて、23年度は+0.3%ポイントの上方修正、24年度は-0.3%ポイントの下方修正とした。

7. 成長に対する寄与度を見ると、民間需要は23年度+1.0%ポイント、24年度+1.2%と成長の牽引役となる。また公的需要も23年度・24年度ともに+0.4%ポイントと成長を下支える。域外需要は23年度+0.2%ポイント、24年度-0.1%ポイントと低調に推移する。

8. 日本経済予測と比較すると、23年度の外需では、足下での中国向け輸出の停滞を反映し、関西では日本経済予測より小幅の寄与にとどまる見通し。24年度は次年度に万博開催を控えていることから公的需要の押し上げが大きく、日本経済を上回る成長となる。

9. 今号のトピックスでは、「コロナ禍と関西のホテル建設」および「インバウンド戦略と中国人客の回復」を取り上げる。※説明動画は下記の通り5つのパートに分かれています。

①00’00”~02’37”: Executive summary

②02’37”~24’43”: 第144回「景気分析と予測」

<財輸入の減少、サービス輸出の拡大で実質GDPはコロナ禍前のピークを超える>

③24’43”~34’38: Kansai Economic Insight Quarterly No.65

<緩やかな回復が続くが力強い回復には未だ至らず:物価高と米欧中の経済動向に注視が必要>

④34’38”~39’20”: トピックス<コロナ禍とホテル建設>

⑤39’20”~44’26”: トピックス<インバウンド戦略と中国人客の回復>

-

144回景気分析と予測:詳細版<財輸入の減少、サービス輸出の拡大で、実質GDPはコロナ禍前のピークを超える - 実質GDP成長率予測:23年度+1.9%、24年度+1.1% ->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

1. 8月15日発表のGDP1次速報によれば、4-6月期の実質GDPは前期比年率+6.0%増加し、3四半期連続のプラス成長となった。1-3月期が大幅上方修正され、4-6月期は純輸出の寄与で高成長となったため、同期の実質GDP(560.7兆円)はコロナ禍前のピーク(19年7-9月期:557.4兆円)を15四半期ぶりに上回った。

2. 4-6月期の実績は市場コンセンサス最終予測(前期比年率+2.41%)を大幅に上回る高成長となった。なお、超短期予測モデル(CQM)の支出サイドは同+4.4%、生産サイドは同+2.5%、平均は同+3.5%であった。CQMの予測動態を振り返れば、6月中旬には4%台後半を予測し、1%台前半で動かないコンセンサスとは対照的であった。CQMは早くから輸入減に伴う高い純輸出の成長押上げを予測した。

3. 4-6月期の実質GDP成長率(前期比+1.5%)への寄与度を見ると、国内需要は同-0.3%ポイントと2四半期ぶりのマイナス寄与。うち、民間需要は同-0.4%ポイントと2四半期ぶりのマイナス寄与。民間最終消費支出及び民間在庫変動の減少の影響が大きい。公的需要は同+0.1%ポイントと5四半期連続のプラス寄与。一方、財貨輸入の大幅減とサービス輸出の回復により、純輸出は同+1.8%ポイントと2四半期ぶりの大幅プラス寄与となった。輸入の減少は内需の弱さを意味しており、6%の高成長とはいえ、懸念されるのはその中身である。

4. 4-6月期GDP1次速報と新たな外生変数の想定を織り込み、2023-24年度日本経済の見通しを改定した。今回、実質GDP成長率を、23年度+1.9%、24年度+1.1%と予測。前回(第143回予測)から、23年度は+1.0%ポイント大幅引き上げ、24年度は-0.3%ポイント下方修正した。23年度は4-6月期純輸出の大幅上方修正の影響が大きく、24年度は民間需要及び純輸出がともに小幅下方修正されるためである。

5. 23年度後半は、引き続き好調なインバウンド需要によりサービス輸出は増加するが、欧米を中心に海外経済が低迷することから財輸出が減少するため、純輸出のマイナス寄与は避けられず、また民間需要の寄与度も低下すると予測。24年度は社会経済活動の一層の正常化と実質賃金のプラス反転の影響で、家計は引き続き強制貯蓄を取り崩し、サービス支出を中心に民間最終消費支出主導の回復が期待できる。

6. 足下、輸入物価の下落により財価格は下落トレンドに転じるがサービス価格の上昇もあり、23年度前半の消費者物価インフレ率は3%台で高止まりするが、後半には減速する。結果、消費者物価コア指数のインフレ率を、23年度+2.7%、24年度+1.5%と予測する。23・24年度を+0.2%ポイント、前回予測からそれぞれ上方修正した。交易条件が大幅改善するため、23年度のGDPデフレータは+3.3%上昇し、名目GDPは+5.3%の高成長となる。※説明動画は下記の通り5つのパートに分かれています。

①00’00”~02’37”: Executive summary

②02’37”~24’43”: 第144回「景気分析と予測」

<財輸入の減少、サービス輸出の拡大で実質GDPはコロナ禍前のピークを超える>

③24’43”~34’38: Kansai Economic Insight Quarterly No.65

<緩やかな回復が続くが力強い回復には未だ至らず:物価高と米欧中の経済動向に注視が必要>

④34’38”~39’20”: トピックス<コロナ禍とホテル建設>

⑤39’20”~44’26”: トピックス<インバウンド戦略と中国人客の回復>

-

アジア太平洋地域の政治・経済的協力のあり方

研究プロジェクト

研究プロジェクト » 2023年度 » アジア太平洋軸

ABSTRACT

リサーチリーダー

APIR上席研究員 木村 福成 慶應義塾大学経済学部教授、ERIAチーフエコノミスト

成果報告

2023年度は、世界を取り巻く様々な状況を踏まえて日本の経済外交はいかにあるべきか、日本企業のアジア戦略はどのように展開していくべきかを探るため、以下3つのテーマでフォーラムを開催しました。

①拡大する半導体産業の日本・関西経済への影響

世界各国に張り巡らされた半導体産業のサプライチェーンの全体像と、米中対立をきっかけとした米国によるサプライチェーン巻き戻しの動き、今後の日本における半導体産業の可能性について

②ASEAN経済の将来シナリオと日本経済への影響

10加盟国により着実に経済統合、貿易自由化を進めているASEANにおける2025年以降の中長期的な政策シナリオと課題について

③権威主義体制の弊害を「無害化」する通商ルール構築を~中国とどう向き合うか~

中国の異質な経済体制とそれに起因する法的不安定性・予見不可能性のリスク、国際通商ルールが実効的なものになるための規律づけの可能性や中国経済の今後の見通しについて

当初計画

研究の背景

広島で開催された主要7か国首脳会議では、対中国を念頭にまとめられた共同文書に「経済的威圧を抑止し対抗する」と明記され、半導体やレアアース(希土類)といった重要物資のサプライチェーン(供給網)の枠組みを構築する方針が示された。特定の分野でのサプライチェーンのデカップリングが進むなか、一方で東アジア全域において展開されている国際的生産ネットワークは引き続き活発に動いている。

本プロジェクトでは、経済安保上の利益とグローバル化の経済的利益の間の折り合いをつけながら、国際通商ルールに基づき自由で開かれた経済活動を発展させていくことの重要性を再確認していく。

国際経済学のみならず、国際法学、政治学ならびに企業研究など様々な知見を得ながら、アジア太平洋地域における政治・経済協力のあり方について研究を進めていく。

分析の手法または現地調査の詳細

2022年度に引き、刻々と変化する国際貿易体制の状況を踏まえながら、マクロ的には自由貿易体制の行方、ミクロ的には自由化と国際ルール作りの要点につき、学際的な視点を深めていく。

また、米中対立、ウクライナ戦争の影響による地政学的緊張が継続するなか、今年度は日本が米国や欧州諸国と協調し実施する輸出管理の日本・関西経済への影響についても分析しつつ、あわせて活力を維持している東アジア生産ネットワークの現状とルールに基づく国際貿易秩序の行方についても検討してく。木村リサーチリーダーによるASEANと日本についての経済研究を軸に、学識者、研究者並びに実務家に登壇いただき、複眼的な見地に立ったディスカッションにつなげる。企業の見識を高め、事業活動に資する情報提供の場としたい。

期待される成果と社会還元のイメージ

オープン研究会において、多方面からの理論・実証・政策研究の成果を提供し、企業の方々を中心に還元する。

対海外、特にアジア太平洋地域における事業展開戦略の策定に資する。研究体制

研究統括本多 佑三 APIR研究統括、大阪大学名誉教授

リサーチリーダー木村 福成 APIR上席研究員、慶應義塾大学経済学部教授、ERIAチーフエコノミスト -

持続可能なツーリズム先進地域・関西をめざして

研究プロジェクト

研究プロジェクト » 2023年度 » 日本・関西経済軸

ABSTRACT

リサーチリーダー

APIR研究統括兼数量経済分析センター長 稲田 義久

成果報告

2023年度は22年度に引き続き観光基礎統計を用いて、回復するインバウンド需要並びに国内旅行需要に関する分析を行いました。また、急速に回復するインバウンド需要下において、関西における大型ホテル建設の動向に着目し、コロナ禍における宿泊事業者の対応を明らかにしました。さらに、訪日中国人客の回復が遅れていることに注目し、オープンデータを基に回復パターンを想定するとともに、関西及び日本経済に与える影響についても分析を行いました。加えて、昨年度に引き続き観光地の「ブランド力」確立に向けて、Webアンケート調査を実施しました。今年度はサンプル数及び対象となる関西の観光地を拡充するとともに、日本人並びに日本在住の外国人を対象に調査を実施しました。アンケート調査から得られた結果より、観光客の属性に基づいた関西広域周遊を明らかにするための基礎研究を行いました。

当初計画

研究目的

・自治体・DMO等での、持続可能なツーリズム戦略策定への情報提供の必要性

コロナ後の観光戦略には、万博開催に向けて急回復が見込まれるインバウンドの獲得に加えて、国内客も含めた高付加価値化、さらにSDGs・観光地域づくりも踏まえ、経済、環境、地域社会いずれの面でも持続可能であることが求められている。自治体・DMO等での今後の戦略策定に寄与するため、数量分析を中心に現状の課題と解決の方向性を検討したい。

・観光地の「ブランド力」指標の必要性

本研究が示してきたインバウンド消費の4つの決定要因のうち、地域のツーリズム関係者が唯一、自力で向上できる「ブランド力」には定量的な指標が確立されていない。ブランド力向上の戦略策定に寄与すべく、これを定量化する指標を作りたい。

研究内容

2022年度に引き続き、以下の5つの軸でバランスよく進める。

①関西基礎統計の整理

②マイクロデータによる実証分析

③ブランド力指標の開発のための、アンケート調査と結果の解釈

④観光戦略の在り方や、成長戦略立案の課題検討

⑤万博に向けた戦略を官民で意見交換する場の設定

期待される成果と社会還元のイメージ

研究成果としては、関西インバウンド基礎統計の整備(月次レポート、トレンドウォッチ)、マイクロデータの分析成果(トレンドウォッチ)、関西観光戦略の課題の共有化(研究会、フォーラム等での情報提供と議論)を予定している。

また、上記研究成果を「ポストコロナにおける観光政策の立案」、「観光ハード面とソフト面のインフラ整備」、「推計値を用いた観光DMOのプロモーション施策の検証」等に活用できるであろう。研究体制

研究統括・リサーチリーダー

稲田 義久 APIR研究統括兼数量経済分析センター長、甲南大学名誉教授

リサーチャー松林 洋一 APIR上席研究員、神戸大学大学院経済学研究科教授野村 亮輔 APIR副主任研究員郭 秋薇 APIR研究員KARAVASILEV Yani APIR研究員、京都文教大学総合社会学部講師 -

Kansai Economic Insight Quarterly No.64 -消費の復元を起点として好循環に向かう関西経済:景気は足下改善、先行きも改善を見込む-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

1. 2023年1-3月期の関西経済は、コロナ禍に伴う行動制限の解除、また賃上げの動きの広がりにより、家計部門を中心に緩やかに持ち直した。一方、企業部門や海外部門では、原材料価格の高騰、海外経済の減速などの不安要因から、弱い動きが見られる。先行きは、消費の復元を起点として民間部門全体に好影響が波及し、投資増や賃上げの継続につながるかがポイントとなる。

2. 家計部門をめぐる環境は、本格的な経済活動の再開、物価高に起因する賃上げ、マインドの回復と総じて改善している。このため家計部門は前期に引き続き、概ね持ち直している。センチメント、大型小売店販売、所得・雇用環境、住宅市場などいずれも堅調に推移している。依然として物価高の影響も見られるものの、政策効果もあり幾分緩和している。

3. 企業部門は、業種間で明暗が分かれている。製造業は原材料価格の高騰や海外経済の減速などから生産・景況感ともに軟調である。一方非製造業は経済活動再開に伴い、宿泊・飲食・小売など対面型サービスを中心に総じて復調。また23年度の設備投資計画は、増勢となった前年度の水準を維持し、業種問わず底堅い。

4. 対外部門のうち、財の貿易については輸出・輸入ともに前年比増となったが、増加幅は前期から縮小。輸出を地域別に見ると、欧米向けは伸びが鈍化、中国向けは前年を下回った。一方インバウンド需要は順調で、関空経由の外国人入国者数や免税売上高はコロナ禍前のピークの5割を超えるまでに回復した。

5. 公的部門は、引き続き堅調に推移している。

6. 関西の実質GRP成長率を2023年度+1.3%、24年度+1.7%と予測。19年度・20年度の2年連続のマイナス成長から、21年度以降は1~2%のプラス成長が続く。23年度にはコロナ禍前のGRP水準をほぼ回復する。前回予測(2月28日公表)に比べて、23年度は修正なし、24年度は+0.1%ポイントの上方修正とした。

7. 成長に対する寄与度を見ると、民間需要は23年度+1.1%ポイント、24年度+1.4%と成長の牽引役となる。また公的需要も23年度・24年度ともに+0.2%ポイントと成長を下支える。域外需要は、アジア向け輸出が弱い動きにとどまることなどから、成長に対する寄与はほとんどない。

8. 日本経済予測と比較すると、23年度日本経済予測では欧米経済の停滞で輸出の失速を見込むが、関西の輸出はウエイトの高いアジア向けの持ち直しにより、小幅増を見込む。24年度も民間部門・公的部門とも設備投資が堅調に推移し、日本経済を上回る成長となる。

9. 今号のトピックスでは、「関西各府県GRPの早期推計」および「急回復するインバウンド需要と関西経済」を取り上げる。※説明動画は下記の通り4つのパートに分かれています。

①00’00”~00’56”: Executive summary

②00’56”~27’23”: 第143回「景気分析と予測」

<サービス消費支出中心の回復と海外経済減速の引き合い>③27’23”~39:58: Kansai Economic Insight Quarterly No.64

<消費の復元を起点として好循環に向かう関西経済:景気は足下改善、先行きも改善を見込む>④39’58”~42’42”: トピックス<関西2府4県GRPの早期推計>

⑤42’42”~47’27”: トピックス<急回復するインバウンド需要と関西経済>

※要旨およびフルレポートは以下にてご覧ください

-

143回景気分析と予測:詳細版<サービス消費支出中心の回復と海外経済減速の引き合い - 実質GDP成長率予測:23年度+0.9%、24年度+1.4% ->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

1. 5月17日発表のGDP1次速報によれば、2023年1-3月期の実質GDPは前期比年率+1.6%増加し3四半期ぶりのプラス成長となったが、前期と均してみれば回復は緩やかである。結果、23年度の実質成長率は+1.2%と2年連続のプラス成長となった。しかし、足下のGDPの水準はピーク(19年7-9月期)から依然1.5%低い。民間最終消費支出、民間資本形成の回復の遅れが主要因である。一方、インバウンドの急回復もありサービス輸出はほぼ戻りつつある。今後は、社会経済活動の正常化からサービス消費中心の回復が期待できる。

2. 1-3月期の実質GDP成長率(前期比+0.4%)への寄与度を見ると、国内需要は同+0.7%ポイントと2四半期ぶりのプラスとなった。うち、民間需要は同+0.6%ポイントと2四半期ぶりのプラス寄与。民間最終消費支出(同+0.6%)、民間住宅(同+0.2%)、民間企業設備(同+0.9%)がいずれも増加したためである。公的需要は同+0.1%ポイントと4四半期連続のプラス寄与。一方、純輸出は同-0.3%ポイントと2四半期ぶりのマイナス寄与となった。

3. 交易条件が2四半期連続で改善したため、国内総所得(GDI)成長率は前期比年率+4.0%となり、実質GDPの伸び(同+1.6%)を2四半期連続で上回った。

4. 1-3月期GDP1次速報と新たな外生変数の想定を織り込み、2023-24年度日本経済の見通しを改定した。今回、実質GDP成長率を、23年度+0.9%、24年度+1.4%と予測。前回(第142回予測)から、23年度は据え置き、24年度-0.1%ポイント下方修正した。23年度については民間需要の上方修正が純輸出の下方修正で相殺され、24年度は民間需要及び純輸出がともに小幅下方修正されたためである。

5. COVID-19の5類移行に伴い社会経済活動が一層正常化することから、家計は累積した強制貯蓄を取り崩すため、サービス支出を中心に民間最終消費支出主導の回復が期待できる。一方、海外経済は欧米を中心に低迷することから純輸出のマイナス寄与は避けられず、また民間需要の寄与度が減速するため、23年度の成長率は前年から低下すると予測。このため、実質GDPがコロナ禍前のピークを超えるのは24年7-9月期以降となろう。回復に5年(20四半期)を要することになる。ちなみに、リーマンショックはピークからは22四半期を要している。

6. 足下、政府の激変緩和政策の影響もありエネルギー価格は下落に転じたが、電気料金は再び値上げが予定されており、消費者物価指数基調のかく乱要因となる。加えて賃金の動きに連動するサービス価格の上昇もあり、インフレ率は23年度前半には3%台で推移するが、後半は原材料高と円安は落ち着きを見せ減速する。結果、消費者物価コア指数のインフレ率を、23年度+2.5%、24年度+1.3%と予測する。前回予測から、足下の状況を反映し、23年度を+0.3%ポイント上方修正した。※説明動画は下記の通り4つのパートに分かれています。

①00’00”~00’56”: Executive summary

②00’56”~27’23”: 第143回「景気分析と予測」

<サービス消費支出中心の回復と海外経済減速の引き合い>③27’23”~39:58: Kansai Economic Insight Quarterly No.64

<消費の復元を起点として好循環に向かう関西経済:景気は足下改善、先行きも改善を見込む>④39’58”~42’42”: トピックス<関西2府4県GRPの早期推計>

⑤42’42”~47’27”: トピックス<急回復するインバウンド需要と関西経済>

※要旨およびフルレポートは以下にてご覧ください

-

景気討論会レポート 2022

その他の活動・出版物紹介

その他の活動・出版物紹介 » 出版物紹介

/ DATE :

ABSTRACT

APIRでは、最新の日本・関西経済の見通しを四半期毎に報告するとともに、時宜に適ったテーマで有識者による景気討論会を毎年開催しています。

2022年度は以下2回に分けて開催し、成果をレポート(冊子)にまとめました。

・APIR景気討論会〈日本経済編〉

「生産性と賃金上昇の同時実現策を追求する―シン・景気好循環とは―」

2022年12月15日(木)15:00~16:30

・APIR景気討論会〈関西経済編〉

「関西のシン・景気好循環の実現に向けて」

2023年3月13日(月)15:00~16:30

> レポートの閲覧はこちら

-

142回景気分析と予測<強まるインフレと海外経済減速の影響 - 実質 GDP成長率予測: 22年度 +1.3%、 23年度 +0.9%、 24年度 +1.5% ->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

1. 2022年10-12月期GDP1次速報によれば、実質GDPは前期比年率+0.6%(前期比+0.2%)と2四半期ぶりのプラス成長となった。ただ回復は緩やかで、7-9月期の落ち込みを回復できていない。このためコロナ禍前のピークから依然1.8%低い。10-12月期の実質GDP成長率は、市場コンセンサス(ESPフォーキャスト2月調査)最終予測(前期比年率+2.43%)やCQM最終予測(同+2.2%)から下振れた。

2. 10-12月期の実質GDP成長率(前期比+0.2%)への寄与度を見ると、国内需要は同-0.2%ポイントと5四半期ぶりのマイナス。うち、民間需要は、民間最終消費支出は堅調であったが、民間住宅、民間企業設備、民間在庫変動が減少したため、同-0.3%ポイントと5四半期ぶりのマイナス寄与、公的需要は同+0.1%ポイントと3四半期連続のプラス寄与。これに比して、純輸出は同+0.3%ポイントと2四半期ぶりのプラス寄与となった。

3. 8四半期ぶりに交易条件が改善したため実質GDI成長率は10四半期ぶりに実質GDPの伸びを上回った。このため、家計や企業の海外への所得流失は幾分和らいだといえよう。

4. 10-12月期GDP1次速報と新たな外生変数の想定を織り込み、2022-24年度日本経済の見通しを改定した。今回、実質GDP成長率を、22年度+1.3%、23年度+0.9%、24年度+1.5%と予測。前回(第141回予測)から、22年度-0.2%ポイント、23年度-0.2%ポイント下方修正し、24年度+0.1%ポイント上方修正した。22年度については民間需要、23年度については純輸出の下方修正が影響した。また実質GDI成長率を、22年度-0.4%、23年度+1.7%、24年度+1.5%と予測する。

5. 予測期間において家計に新たな行動制約が課されないと想定する。インフレが減速する2023年度後半には累積した強制貯蓄が取り崩され、サービス支出を中心に民間最終消費支出主導の回復が期待できる。一方、23年度の海外経済は欧米を中心に低迷することから純輸出のマイナス寄与は避けられず、また民間需要の寄与度が減速するため、同年の成長率は前年から低下すると予測。このため、実質GDPがコロナ禍前のピークを超えるのは24年4-6月期以降となろう。回復に約5年(19四半期)を要することになる。

6. 足下、消費者物価コア指数は前年比4%を上回る勢いである。政府の経済政策の影響もあり、しばらくはエネルギー価格が消費者物価指数基調のかく乱要因となる。23年度後半は原材料高と円安は落ち着きを見せ、インフレ率は減速する。結果、消費者物価コア指数のインフレ率を、22年度+3.1%、23年度+2.2%、24年度+1.3%と予測する。前回予測から、足下の状況を反映し22年度を+0.1%ポイント、23年度を+0.2%ポイント、24年度を+0.1%ポイントそれぞれ上方修正した。※説明動画は下記の通り4つのパートに分かれています。

①01’01”~02’35” :Executive summary

②02’36”~36’39”:第142回「景気分析と予測」<強まるインフレと海外経済減速の影響>

③36’40”~53:02:Kansai Economic Insight Quarterly No.63<景気は足下、先行きともに改善を見込む:消費者物価上昇と海外経済減速のリスクに注意>

④53’03”~58’54”:トピックス<大阪・関西万博と拡張万博の経済効果:アップデート>

※要旨およびフルレポートは以下にてご覧ください

-

ゼロコロナ政策による中国経済減速と関西経済への影響

インサイト

インサイト » トレンドウォッチ

/ DATE :

ABSTRACT

1. 2022年に入り中国におけるCOVID-19陽性者数が急増している。1-3月期では吉林省が全陽性者数の約6割を、4-6月期では上海市が約7割強を占めるなど、陽性者数の増加が顕著な省及び直轄市で、厳格なロックダウンが行われた。7-9月期は一旦感染状況が落ち着いたが、10-11月期では広東省、北京市、重慶市で感染が拡大しており景気への悪影響が懸念される。

2. ゼロコロナ政策によるロックダウンの影響は非常に大きい。特に制限が厳しかった上海市や吉林省では、いずれも実質GDP成長率がマイナスとなった(2022年1-9月期、それぞれ前年同期比-1.4%、同-1.6%)。また、広東省(同+2.3%)、江蘇省(同+2.3%)など経済規模が最大の2省(対GDPシェア21.1%)は、中国全体のGDP成長率(同+3.0%)を下回っている。

3. 中国ゼロコロナ政策による経済的影響を考える上で関西および日本経済の対中貿易シェアは重要である。2021年における対中輸出をみれば、関西(26.2%)の方が全国(21.6%)より全体に占めるシェアは高い。すなわち、関西は全国に比べ対中輸出シェアが高いがゆえに、中国経済の減速は貿易を通して大きな影響を受ける。

4. 中国経済の減速が関西の輸出を通じて関西経済全体にどのような影響をもたらすかについて、輸出関数を推定した。結果は中国の実質GDPが1%下落すると、関西の実質輸出は0.46%程度下落すると試算される。

5. シミュレーションでは、標準予測における関西の実質輸出が2022-24年度にわたって0.462%減少する結果、関西の実質GRPは2022年度-0.12%、23年度-0.13%、24年度-0.13%減少する。金額ベースでは年度当たり943億円~1,082億円程度減少する。 -

Kansai Economic Insight Quarterly No.61 -持ち直しの動き続くも、景気後退への警戒感強まる:懸念材料は海外経済の減速と物価高-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

1. 2022年7-9月期の関西経済は、前期に続き緩やかに持ち直した。COVID-19感染第7波に対して行動制限措置は取られず、前年に比べて経済活動が正常化した。また前期に発生した中国のロックダウンの影響が、今期は幾分落ち着いた。しかし一方で、海外経済の減速懸念や物価高により景気後退への警戒感が強まっている。

2. 家計部門は、持ち直している部分もあるが、物価高が回復の足かせとなっている。各種行動制限が解除となったことで百貨店販売は回復し、雇用環境も改善している。しかしながら、食料品やエネルギー価格など消費者物価の高騰により、センチメントや実質賃金などは弱い動きとなっている。

3. 企業部門は、経済活動が正常化に向かっていること、また中国・上海のロックダウンの影響が落ち着いたことから、概ね緩やかに持ち直した。生産は幾分持ち直し、また設備投資計画についても積極的な姿勢がうかがえる。一方、原材料価格の高騰が続いていること、海外経済の減速などを警戒する向きもあり、景況感については足踏み状態にある。

4. 対外部門は、財については輸出・輸入とも増加基調が続いている。特に輸入の伸びが大きく、貿易収支は赤字に転じた。輸出を地域別に見ると、米国向けおよびEU向けは堅調だったが、中国向けは鈍化した。インバウンド需要などのサービス輸出については、入国規制の緩和により、関空経由の外国人入国者数・百貨店免税売上で大幅な改善が見られる。

5. 公的部門は、引き続き全国に比べて堅調に推移している。

6. 関西の実質GRP成長率を2022年度+1.8%、23年度+1.1%、24年度+1.4%と予測。19年度・20年度の2年連続のマイナス成長から、21年度以降は1%台のプラス成長が続く。しかしコロナ禍からの回復としては力強さに欠く。日本経済予測と回復経路に大きな違いはない。

7. 成長に対する寄与度を見ると、民間需要が22年度+2.3%ポイント、23年度+0.8%ポイント、24年度+1.2%と成長の牽引役となる。また公的需要も22年度から24年度にかけていずれも+0.2%ポイントと成長を下支える。域外需要は、22年度は-0.6%ポイントと成長を押し下げ、23年度以降も成長に対する貢献は大きくない。

8. 今号のトピックスは「関西各府県GRPの早期推計」と「中国経済減速リスクと関西経済へのインパクト」を紹介する。後者の分析結果によると、中国の実質GDPが1%下落したと仮定すると、それに伴い関西の実質輸出が0.462%減少し、関西の実質GRPは0.12~0.13%減少する。※説明動画は下記の通り4つのパートに分かれています。

①00’00”~02’56” :Executive summary

②02’57”~34’42”:第140回「景気分析と予測」<世界経済の減速を反映し、23年度成長率を下方修正に – 実質GDP成長率予測:22年度+1.7%、23年度+1.2%、24年度+1.4% ->

③34’43”~47:52:Kansai Economic Insight Quarterly No.61<持ち直しの動き続くも、景気後退への警戒感強まる:懸念材料は海外経済の減速と物価高>

④47’53”~53’33”:トピックス<「関西各府県GRP早期推計」「中国経済減速リスクと関西経済へのインパクト」>

※要旨およびフルレポートは以下にてご覧ください

-

140回景気分析と予測<世界経済の減速を反映し、23年度成長率を下方修正に - 実質GDP成長率予測:22年度+1.7%、23年度+1.2%、24年度+1.4% ->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

1. 11月15日発表のGDP1次速報によれば、7-9月期の実質GDPは前期比年率-1.2%(前期比-0.3%)と4四半期ぶりのマイナス成長となった。市場コンセンサスやCQMの最終予測から大幅に下振れて、ネガティブ・サプライズとなった。ただし、4-6月期の成長率が前回から大幅上方修正されており、7-9月期と均した半期ベースでみれば緩やかな回復が続いている。

2. 7-9月期の実質GDP成長率(前期比-0.3%)への寄与度を見ると、国内需要は同+0.4%ポイントと4四半期連続のプラスとなった。うち、民間需要は同+0.3%ポイントと4四半期連続のプラス、公的需要も同+0.1%ポイントと2四半期連続のプラス。一方、純輸出は同-0.7%ポイントと2四半期ぶりのマイナスとなった。純輸出が大幅なマイナス寄与となった原因は輸入の大幅増加であり、特にサービス輸入の急増が影響した(海外への大口支払い等による一時的要因)。GDPに交易条件の変化から生じる交易利得を加えた実質GDI(国内総所得)は同-1.0%となり、7四半期連続で実質GDPの伸びを下回った。交易条件の悪化による所得流出が続いている。

3. 7-9月期GDP1次速報と新たな外生変数の想定を織り込み、22-23年度の日本経済の見通しを改定するとともに新たに24年度の予測を追加した。今回、実質GDP成長率を、22年度+1.7%、23年度+1.2%、24年度+1.4%と予測した。前回(第139回予測)から、22年度は+0.2%ポイント上方修正、23年度は-0.3%ポイント下方修正した。この予測における海外外生変数の想定は、原油価格の高止まり、世界貿易の一層の停滞、円安の加速と特徴づけられる。世界経済の減速、金融引き締め政策の影響は、22年度後半から23年前半にかけて世界経済に一層の下押し圧力となる。

4. 22年7-9月期実質GDPはコロナ禍前のピーク(19年4-6月期)から依然2.5%低い。この主要因としては、民間最終消費支出及び民間資本形成が低水準にとどまっていることを指摘できる。予測期間において家計に行動制約が課されない場合、22年度は累積した強制貯蓄が取り崩され、サービス支出を中心に民間最終消費支出主導の回復が期待できる。10-12月期以降、しばらく純輸出の押し上げは期待できないうえに民間需要の寄与度が減速するため、23年度の成長率は前年から低下すると予測。このため、コロナ禍前のピークを超えるのは24年7-9月期以降となろう。

5. エネルギー価格の高騰、円安と輸入品価格上昇による食料品価格高騰の影響で、22年度後半の消費者物価コア指数は前年比3%台後半で推移する。23年度はエネルギー価格高騰の影響が剥落するため、消費者物価指数の基調はサービス価格の動向がポイントとなる。この意味で23年度の賃上げ動向が重要である。結果、消費者物価コア指数のインフレ率を、22年度+2.7%、23年度+1.9%、24年度+1.3%と予測する。前回予測から、22年度+0.4%ポイント、23年度+0.9%ポイント、いずれも上方修正した。※説明動画は下記の通り4つのパートに分かれています。

①00’00”~02’56” :Executive summary

②02’57”~34’42”:第140回「景気分析と予測」<世界経済の減速を反映し、23年度成長率を下方修正に – 実質GDP成長率予測:22年度+1.7%、23年度+1.2%、24年度+1.4% ->

③34’43”~47:52:Kansai Economic Insight Quarterly No.61<持ち直しの動き続くも、景気後退への警戒感強まる:懸念材料は海外経済の減速と物価高>

④47’53”~53’33”:トピックス<「関西各府県GRP早期推計」「中国経済減速リスクと関西経済へのインパクト」>

※要旨およびフルレポートは以下にてご覧ください

-

Kansai Economic Insight Quarterly No.60 -総じて持ち直しているが回復テンポはまだら模様:先行き弱含みだが関西全体での投資増が反転のポイント-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

1. 2022年4-6月期の関西経済は、総じて緩やかに回復しているものの、部門、業種、規模などによって、好調な指標と停滞を示す指標が混在するまだら模様となっている。物価高、半導体不足等の供給制約、世界経済の減速、地政学的リスクの高まりなど景気下押し要因も多く、先行き不透明感が強まっている。

2. 家計部門は、持ち直している部分もあるが、本格的な回復には至っていない。各種行動制限は解除となったことで百貨店では回復し、求人倍率も全国に比べると緩やかではあるが持ち直している。しかし物価高のペースに賃上げが追いついておらず、家計を圧迫している。

3. 企業部門は、生産動向や景況感については総じて弱含みとなった。特に製造業で原材料価格の高騰や中国でのロックダウンの影響が大きい。一方、22年度の設備投資計画については、積極的な姿勢がうかがえる。

4. 対外部門は、財については輸出・輸入とも増加基調が続いている。輸出を地域別に見ると、米国向けおよびEU向けは堅調だったが、中国向けはロックダウンの影響もあり欧米に比べると小幅な伸びにとどまった。インバウンド需要などのサービス輸出については、持ち直している。

5. 公的部門は、全国に比べて堅調に推移している。

6. 関西の実質GRP成長率を2022年度+1.8%、23年度+1.5%と予測。前回予測と比較すると、22年度は、民間需要・公的需要・域外需要のいずれも小幅ではあるが下方修正。23年度の下方修正は、世界経済の回復の遅れなど海外リスク要因を織り込み輸出を下方修正したことによる。

7. 日本経済予測と比較すると、22年度は、関西での公的需要の寄与が全国よりも大きいことから、成長率全体も関西が全国を上回る。23年度は、大きな違いはない。

8. 成長に対する寄与度をみると、民間需要は22年度+1.8%ポイント、23年度+1.2%ポイントと成長を牽引する。また公的需要も22年度+0.3%ポイント、23年度+0.3%ポイントと成長を下支える。一方、域外需要は22年度-0.2%ポイントと成長を押し下げ、23年度は成長に寄与しない。

9. 今号のトピックスでは「関西経済の反転にむけて:大阪・関西万博、IRを梃子に」を紹介する。関西経済の反転の実現には、ベイエリアでの投資を端緒として、関西全体での投資増を持続する必要がある。※説明動画は下記の通り4つのパートに分かれています。

①00’00”~02’19” :Executive summary

②02’20”~37’46”:第139回「景気分析と予測」<弱い輸出の見込みを反映し、成長率を下方修正に – 実質GDP成長率予測:22年度+1.5%、23年度+1.5% ->

③37’46”~58:59:Kansai Economic Insight Quarterly No.60<総じて持ち直しているが回復テンポはまだら模様:先行き弱含みだが関西全体での投資増が反転のポイント>

④59’00”~1’04’43”:トピックス<関西経済の反転にむけて:大阪・関西万博、IR を梃子に>

※要旨およびフルレポートは以下にてご覧ください

-

139回景気分析と予測<弱い輸出の見込みを反映し、成長率を下方修正に - 実質GDP成長率予測:22年度+1.5%、23年度+1.5% ->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

1. 8月15日発表のGDP1次速報によれば、4-6月期の実質GDPは前期比年率+2.2%(前期比+0.5%)増加した。1-3月期が同+0.1%と前回(同-0.5%)から上方修正されたため、3四半期連続のプラスとなった。また、21年度の実質GDPは前年度比+2.3%へと前回から0.2%ポイント上方修正された。不適切処理された建設工事受注動態統計が2012年1月まで遡及改訂された影響により、公的固定資本形成が修正されたためである。

2. 4-6月期の実質GDP成長率(前期比+0.5%)への寄与度を見ると、国内需要は同+0.5%ポイントと3四半期連続のプラス。うち、民間需要は同+0.3%ポイントと3四半期連続のプラス寄与。COVID-19による行動制限が解除されたこともあり、民間最終消費支出の寄与度は+0.6%ポイントと成長けん引の主要因となった。公的需要も同+0.2%ポイントと3四半期ぶりのプラス寄与。また、純輸出は同+0.0%ポイントと小幅ながら2四半期ぶりのプラス寄与となった。GDPに交易条件の変化から生じる交易利得を加えた実質国内総所得(GDI)成長率は前期比-0.3%(同年率-1.2%)となり、2四半期連続のマイナス。家計や企業にとって、実質GDPよりGDIのほうが生活実感を反映しているといえよう。

3. 4-6月期GDP1次速報と新たな外生変数の想定を織り込み、22-23年度の日本経済の見通しを改定した。今回、実質GDP成長率を、22年度+1.5%、23年度+1.5%と予測。前回(第138回予測)から、22年度は-0.4%ポイント、23年度は-0.2%ポイント、いずれも下方修正した。海外外生変数の前回想定から、原油価格の高止まり、円安の加速が22年度予測の下方修正に、また世界貿易の停滞が23年度予測の下方修正につながっている。ロシアのウクライナ侵攻によるインフレの昂進、世界経済の減速、金融引き締め政策の影響は、22年後半から23年前半にかけて世界経済に下押し圧力となる。

4. 四半期ベースでみれば、22年4-6月期実質GDPはコロナ禍前の水準(2019年10-12月期)を初めて上回ったが、消費増税前のピークから依然2.7%低い。その意味で回復のスピードは非常に緩慢である。7-9月期以降、しばらく純輸出の押し上げは期待できないが、COVID-19の感染再拡大が行動制限につながらなければ、サービス消費の拡大による比較的高めの成長が見込め、潜在成長率を上回るペースが持続すると予測する。しかし、コロナ禍前のピーク(19年4-6月期)を超えるのは24年度となろう。

5. 22年後半はエネルギー価格や食料品価格の高騰の影響で、消費者物価コア指数は前年比2%台後半で推移する。23年度はエネルギー価格の影響が剥落し、サービス価格が下押し圧力となるため、消費者物価指数の基調は低調となる。結果、消費者物価コア指数のインフレ率を、22年度+2.3%、23年度+1.0%と予測する。前回予測から、22年度+0.5%ポイント、23年度+0.2%ポイント、いずれも上方修正。※説明動画は下記の通り4つのパートに分かれています。

①00’00”~02’19” :Executive summary

②02’20”~37’46”:第139回「景気分析と予測」<弱い輸出の見込みを反映し、成長率を下方修正に – 実質GDP成長率予測:22年度+1.5%、23年度+1.5% ->

③37’46”~58:59:Kansai Economic Insight Quarterly No.60<総じて持ち直しているが回復テンポはまだら模様:先行き弱含みだが関西全体での投資増が反転のポイント>

④59’00”~1’04’43”:トピックス<関西経済の反転にむけて:大阪・関西万博、IR を梃子に>

※要旨およびフルレポートは以下にてご覧ください

-

関西経済の反転にむけて:大阪・関西万博、IRを梃子に

インサイト

インサイト » トレンドウォッチ

/ DATE :

ABSTRACT

1. 関西経済のシェアは、大阪万博が開催された1970年度に19.3%のピークを記録した後、2つの石油危機を経て1989年には16.2%にまで低下した。1991年にシェアは17.1%と一時的に反転したものの、1990年代後半には再び15%台に低迷し、今日に至っている。

2. 2018年11月に博覧会国際事務局(BIE)総会で25年国際博覧会の開催国に日本(大阪)が選ばれたことは、これまでの関西経済の将来に対する鬱々とした雰囲気を一変させた。このため、大阪・関西万博及びIR関連投資による関西経済反転の可能性に大いに期待が高まっている。

3. 成長率方程式による分析から、関西経済の地盤沈下の原因が相対的な投資不足にあることが分かった。また関西の投資率(非住宅固定資本形成/域内総生産)が1%ポイント上がれば、関西の実質成長率は0.46%ポイント上昇する。具体的には、1兆円の投資増は投資率を1.16%ポイント押し上げ、関西の経済成長率を0.54%ポイント引き上げることになる。

4. 日本経済が足下の潜在成長率で成長すると仮定し、また、関西が全国を0.5%ポイント程度上回る成長率で伸びるケースを仮定し、その場合の関西経済のシェアを計算した。2030年度には16.2%、2040年度には17.1%に上昇し、1980年代前半の関西経済のシェアを回復することになる。

5. 2025年大阪・関西万博の開催とそれに伴う交通インフラの整備、またその後に想定されているIR関連投資は十分に1兆円を超えるものである。課題は、大阪・関西万博やIRを端緒としていかに持続的に内外から投資を呼び込めるかである。またいかに“儲かる産業”を創出するかが課題となる。大阪・関西万博のレガシーとして世界に関西の魅力を認知してもらい、人材や資金の好循環を実現することが重要である。今これを広く議論すべきである。

-

ロシアのウクライナ侵攻から見えてきた関西経済の諸リスク

インサイト

インサイト » トレンドウォッチ

/ DATE :

ABSTRACT

1. ロシアのウクライナ侵攻に伴う直接的な影響は、EU-ロシア間貿易に顕著にあらわれている。EUの対ロシア輸入シェアは国際的に見ても高いが、品目別にシェアをみれば、鉄類、石炭及び練炭、石油および同調整品等、エネルギー関連財の対ロシア依存度が極めて高い。

2. 一方、日本の対ロシア輸入シェアは米国とともに全体的には低いが、品目別にシェアをみると木材、非鉄金属、石炭や魚介類及び同調整品の依存度は相対的に高い。このため、これらの財の輸入停止は、建設業、エネルギー産業や飲食業に大きな影響を与えよう。関西の対ロシア輸入依存度では、石炭、コークス及び練炭、天然ガス及び製造ガス、魚介類及び同調整品が高く、なかでも、石炭、コークス及び練炭の依存度は日本全体より高くなっている。

3. 貿易相手国の個別財貿易シェアと全体の貿易シェアとの比較はサプライチェーンのリスク指標となる。これらを用いた直接的影響の分析に加え、間接的な影響把握が重要である。EU経済の減速は中国の対EU輸出の減速を通じて中国経済への下押し圧力となる。中国経済の減速は、対中貿易依存度の高い日本及び関西経済にとっては、逆風となる。

4. ロシアのウクライナ侵攻の経済的影響を考える場合、上述したように、直接的な影響と間接的な影響を併せてサプライチェーンの見直しを図るべきであろう。

5. インド太平洋経済枠組み(Indo-Pacific Economic Framework for Prosperity、以下IPEF)の議論がバイデン米国大統領訪日にあわせて展開された。この枠組みは関税交渉を含まないため、TPP11やRCEPのような貿易拡大による経済拡大効果は期待できないという議論もあるが、本分析が示唆するように日本のサプライチェーンの政策転換を促進することで成長の中長期的な課題解決への効果があると考えられる。

-

Kansai Economic Insight Quarterly No.59 -経済活動の正常化に影差す海外要因:関西では中国ゼロコロナ政策の影響大-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

一般財団法人アジア太平洋研究所では、日本ならびに関西経済について、四半期ごとに景気分析と予測を行っています。2022年5月31日、最新の「日本経済予測」と「関西経済予測」を発表しました。経済見通しの説明動画を以下の通り配信しています。

1. 1. 2022年1-3月期の関西経済は、従来型より感染力の強いオミクロン株の流行で新規陽性者数が第6波を迎えたことにより、再びまん延防止等重点措置が適用され、経済活動は停滞を余儀なくされた。またロシアによるウクライナへの軍事侵攻、原材料価格の高騰に起因する物価高、中国ゼロコロナ政策など海外リスク要因も景気回復に重荷となった。

2. 家計部門は、第6波となる感染拡大とまん延防止等重点措置の適用により、弱い動きとなった。各種感染防止策が解除されるなど明るい材料もあるが、実質賃金や雇用など弱含みで、本格的な回復には至っていない。

3. 企業部門は、生産動向、景況感、設備投資計画など、総じて弱含みである。オミクロン株による感染拡大、原材料価格の高騰、中国でのゼロコロナ政策の影響といったリスク要因が警戒されている。

4. 対外部門は、財については輸出・輸入ともコロナ禍前の水準を上回り、増加基調が続いている。ただし中国向けは、ゼロコロナ政策の影響により弱含み。サービス輸出については、回復の兆しが見えてきた。

5. 公的部門は、全国に比べて堅調に推移している。

6. 関西の実質GRP成長率を2022年度+2.0%、23年度+1.9%と予測。21年度以降は2%前後のプラス成長が続き、23年度にはコロナ禍前のGRP水準を回復する。22年度は輸出を中心に-0.45%ポイントの下方修正。関西では、他地域に比べて中国ゼロコロナ政策の影響が大きい。23年度は-0.04%ポイントの小幅下方修正。

7. 日本経済予測と比較すると、22年度は、成長率全体は同程度の伸びとなるが、中身がやや異なる。公的需要は、全国+0.1%ポイントに対して関西は+0.3%ポイントと関西が全国を上回る。一方域外需要は、関西では中国ゼロコロナ政策に関して全国以上に影響を受けるため、全国-0.0%ポイントに対して関西は-0.2%ポイントと成長を押し下げる。23年度は、大きな違いはない。

8. 22年度は、民間需要が+1.9%ポイント、公的需要+0.3%ポイントと成長を下支える。一方、域外需要は輸出の伸び悩みから-0.2%ポイントと成長を押し下げる。23年度は、民間需要+1.2%ポイント、公的需要+0.3%ポイント、域外需要+0.4%ポイントと、3項目すべてがバランス良く成長に貢献する。

9. 今号のトピックスでは、関西2府4県のGRP早期推計とロシアのウクライナ侵攻から見えてきた関西経済の諸リスクについて紹介する。