「景気分析」の検索結果 [ 5/6 ]

-

第70回 景気分析と予測

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

「日本経済のマクロ経済分析」研究成果報告

(主査: 稲田義久・甲南大学経済学部長・教授

高林喜久生・関西学院大学経済学部教授 )当研究所のマクロ経済分析プロジェクトチームでは、在阪の大手企業・団体の若手スタッフの参加の下で研究会を組織し、予測に必要な景気の現状分析、外生変数の想定について共同で作業を行っている。

「景気分析と予測」については、四半期ごとに年4回(2003年度までは年2回)発表している。 2005年度より四半期予測作業において、日本経済超短期予測モデル(CQM)による、直近2四半期のより正確な予測値を取り入れている。

8月13日の政府四半期別GDP一次速報の発表を受けた2007-2008年度の改訂経済見通しとなっている。

ポイントは以下の通り。* 2007年度4-6月期実績の評価・・・・当期の実質GDP成長率(一次速報)は前期比+0.1%、同年率で+0.5%となり、10期連続のプラス成長と なった。2006年10-12月期の同+5.4%、2007年1-3月期の同+3.2%から2期連続の減速となった。民間企業設備と民間最終消費が成長に 貢献した。

* 2007年度の改訂見通し・・・・2007年度の実質GDP成長率は+2.3%となろう(前回予測+2.2%から上方改訂)。2006年度の同+2.1% から加速しているようにみえるが、成長のゲタが1.4%あり、実態は景気減速・停滞の感が強い。また、これまで景気回復の牽引役であった民間最終消費、民 間企業設備、輸出のダウンサイドリスクが高まっている。

* 2008年度の改訂見通し・・・・2008年度の実質GDP成長率は+2.5%へ加速する。雇用や所得の改善により民間最終消費が拡大し、景気の牽引役が 民間企業設備から民間最終消費に移行する。輸出は世界経済の回復が緩やかにとどまるため、輸入は内需の伸びが減速するため、ともに伸び率は鈍化する。純輸 出の寄与度は2007年度並みとなろう。

※なお、今回はリスク分析の一例として、株安・円高のシミュレーションを付け加えた(「第70回 景気分析と予測」16ページ表7参照)。

-

第69回 景気分析と予測

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

「日本経済のマクロ経済分析」研究成果報告

(主査: 稲田義久・甲南大学経済学部長・教授

高林喜久生・関西学院大学経済学部教授 )当研究所のマクロ経済分析プロジェクトチームでは、在阪の大手企業・団体の若手スタッフの参加の下で研究会を組織し、予測に必要な景気の現状分析、外生変数の想定について共同で作業を行っている。

「景気分析と予測」については、四半期ごとに年4回(2003年度までは年2回)発表している。 2005年度より四半期予測作業において、日本経済超短期予測モデル(CQM)による、直近2四半期のより正確な予測値を取り入れている。

5月17日の政府四半期別GDP一次速報の発表を受けた2007-2008年度の改訂経済見通しとなっている。

ポイントは以下の通り。* 2007年度1-3月期実績の評価‥‥当期の実質GDP成長率(一次速報)は前期比+0.6%、年率換算で+2.4%となり、9期連続のプラス成長となっ た。2006年10-12月期の同+5.0%より減速したものの、潜在成長率(1.5-2.0%程度)を2期連続で上回った。需給ギャップは縮小傾向にあ り、デフレに後戻りする恐れはないと判断できる。

* 2007年度の改訂見通し‥‥足下の好調を織り込み、2007年度の実質GDP成長率を前回の+1.8%から+2.2%に上方改訂した。2006年度の同 1.9%から加速しているようにみえるが、好調な民間需要と純輸出に支えられた2006年度下期の高成長により、2007年度出発時点において成長のゲタ が1.2%あり、実態は成長減速といえる。また、民間消費や企業設備の減速、米国経済回復の後ずれによる輸出の伸び悩みなど、ダウンサイドリスクも高まっ ている。

* 2008年度の改訂見通し‥‥賃金の緩やかな拡大により民間最終消費は回復力を増し、民間企業設備投資の一時的な調整も終わり拡大に転じる。米国経済も 3%近い成長に戻るため世界経済は拡大に転じ、日本の輸出も増加基調に転じる。2008年度の実質GDP成長率は2.4%へ加速する。また、原油価格の変 動等により、デフレ脱却は2008年度に持ち越す。

-

第68回 景気分析と予測

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

「日本経済のマクロ経済分析」研究成果報告

(主査: 稲田義久・甲南大学経済学部長・教授

高林喜久生・関西学院大学経済学部教授 )当研究所のマクロ経済分析プロジェクトチームでは、在阪の大手企業・団体の若手スタッフの参加の下で研究会を組織し、予測に必要な景気の現状分析、外生変数の想定について共同で作業を行っている。

「景気分析と予測」については、四半期ごとに年4回(2003年度までは年2回)発表している。

2005年度より四半期予測作業において、日本経済超短期予測モデル(CQM)による、直近2四半期のより正確な予測値を取り入れている。

2月15日の政府四半期別GDP一次速報の発表を受け、2006年度?2007年度の改訂経済見通し、並びに2008年度の経済見通しを行なっている。

ポイントは以下の通り。* 2006年度10?12月期実績の評価‥‥当期の実質GDP成長率(一次速報)は前期比+1.2%、年率換算で+4.8%となり、2006暦年の成長率 は+2.2%と2005暦年+1.8%を上回った。2004年1?3月期以来の高成長となったが、これはほぼゼロ成長であった7?9月期からの反動増に過 ぎない。景気は循環的には減速傾向にある。

* 2006年度、2007年度の見通し‥‥2006年度後半から日本経済が緩やかな減速過程にあることが鮮明になってきた。家計所得の改善には時間がかか り、民間消費が大きく拡大していく局面にはなく、加えて企業設備が循環的に減速局面に入る。今回、2006年10?12月期GDP一次速報値を織り込み、 2006年度の実質GDP成長率予測を+2.0%に改訂。2007年度は小幅減速の1.8%とした。

* 2008年度の見通し‥‥2008年度は、人出不足が本格化する中、原油価格が低下し安定することから、多くの企業は賃上げ受容に向かわざるを得ないとみ られるため、民間最終消費は回復力を増す。さらに、2008年には米国経済が3%成長に戻り、世界経済が成長を加速するため、日本の輸出が拡大する。 2008年度の実質GDP成長率は2.5%への加速を予測。

-

第67回 景気分析と予測

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

「日本経済のマクロ経済分析」研究成果報告

(主査: 稲田義久・甲南大学経済学部長・教授

高林喜久生・関西学院大学経済学部教授 )当研究所のマクロ経済分析プロジェクトチームでは、在阪の大手企業・団体の若手スタッフの参加の下で研究会を組織し、予測に必要な景気の現状分析、外生変数の想定について共同で作業を行っている。

「景気分析と予測」については、四半期ごとに年4回(2003年度までは年2回)発表している。

2005年度より四半期予測作業において、日本経済超短期予測モデル(CQM)による、直近2四半期のより正確な予測値を取り入れている。

11月14日の政府四半期別GDP一次速報の発表を受けた2006-2007年度の改訂経済見通しとなっている。

ポイントは以下の通り。* 2006年7-9月期実績の評価・・・・当期の実質GDP成長率(一次速報)は、前期比+0.5%(年率換算+2.0%)、名目GDPは同+0.5%(年 率換算+1.9%)となり、再び「名実逆転」に戻った。実質GDP成長率への寄与度を見ると、国内需要は+0.1%、外需は+0.4%と、内外需のバラン スの取れた回復から、今回は再び外需依存型の回復となっている。

* 2006年度の見通し‥‥ 下期に向けて民間設備投資や輸出は引き続き高い水準で推移しよう。民間最終消費も緩やかな伸びへと転ずることから、2006年度を通した実質GDP成長率は+2.2%を見込む。

* 2007年度の見通し・・・・中国経済は10%近くの高成長のモメンタムを維持し、EUも堅調を推移するが、米国経済は住宅市場の停滞等から、消費が勢い を失い減速トレンドに移行するため、日本経済にとって、2007年度の輸出環境は厳しくなる。内需についても、民間最終消費は堅調を維持するが、民間設備 投資に今以上の加速が見込めないことから、2007年度の実質GDP成長率は+1.6%へと減速する。

-

第66回 景気分析と予測

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

「日本経済のマクロ経済分析」研究成果報告

(主査: 稲田義久・甲南大学経済学部長・教授

高林喜久生・関西学院大学経済学部教授 )当研究所のマクロ経済分析プロジェクトチームでは、在阪の大手企業・団体の若手スタッフの参加の下で研究会を組織し、予測に必要な景気の現状分析、外生変数の想定について共同で作業を行っている。

「景気分析と予測」については、四半期ごとに年4回(2003年度までは年2回)発表している。

2005年度より四半期予測作業において、日本経済超短期予測モデル(CQM)による、直近2四半期のより正確な予測値を取り入れている。

8月11日の政府四半期別GDP一次速報の発表を受けた2006-2007年度の改訂経済見通しとなっている。

ポイントは以下の通り。* 2006年4-6月期実績の評価・・・・当期の実質GDP成長率(一次速報)は、前期比+0.2%(年率換算+0.8%)、名目GDPは同+0.3%(年 率換算+1.1%)となり、12四半期振りに「名実逆転」が解消した。実質GDP成長率への寄与度を見ると、民間需要は+0.5%と貢献したが、公的需要 の不振(-0.2%)に加え、純輸出が5期振りにマイナスとなったため、全体として低成長にとどまっている。

* 2006年度の見通し・・・・民間最終消費、公的需要の伸びは鈍化するものの、民間設備投資は2005年度を上回る増加が期待でき、2006年度の実質 GDP成長率は+2.3%を見込む。中国経済は10%近くの高成長のモメンタムを維持し、dUも拡大の勢いを増すが、米国経済は住宅市場の停滞等から、消 費が勢いを失い減速トレンドに移行するため、日本経済にとって、2006年度後半の輸出環境は徐々に厳しくなる。

* 2007年度の見通し・・・・民間最終消費は堅調を維持するも、輸出と民間設備投資の伸びが鈍化するため、実質GDP成長率は+2.1%に減速する。

“

-

第65回 景気分析と予測

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

「日本経済のマクロ経済分析」研究成果報告

(主査: 稲田義久・甲南大学経済学部長・教授

高林喜久生・関西学院大学経済学部教授 )当研究所のマクロ経済分析プロジェクトチームでは、在阪の大手企業・団体の若手スタッフの参加の下で研究会を組織し、予測に必要な景気の現状分析、外生変 数の想定について共同で作業を行っている。「景気分析と予測」については、四半期ごとに年4回(2003年度までは年2回)発表している。四半期予測作業 において、2005年度より日本経済超短期予測モデル(CQM)による、直近2四半期のより正確な予測値を取り入れている。第65回景気分析と予測は、5 月19日の政府四半期別GDP一次速報の発表を受けた2006?2007年度の経済見通しとなっている。

ポイントは以下の通り。* 2006年1?3月期実績の評価‥‥ 当期の実質GDP成長率(一次速報)は、民間最終消費(寄与度+0.2%ポイント)と民間企業設備(同+0.2)が牽引役となり、前期比+0.5%(年 率+1.9%)。前年同期比は+3.1%で2年連続3%超と、潜在成長率を上回る堅調な成長となった。この背景として、①10?12月期原系列GDPデー タの下方修正(▲5,440億円、0.4%引き下げ)、②2004年度確報値による季節調整の変更により、10?12月GDP成長率が+5.4%か ら+4.3%に下方修正されたことが挙げられる。

* 2006年度の見通し‥‥ 民間需要の寄与は前年度に比べ若干弱まるものの、純輸出の貢献度が高まり、2006年度の実質GDP成長率は+2.4%を見込む。消費は安定的な拡大が期 待でき、企業収益も高水準を維持する。米国経済は緩やかな減速トレンドに移行するものの、中国経済は10%近くの高成長を維持、EUも回復に転じることか ら、輸出環境は堅調に推移し、景気拡大期間は11月に「いざなぎ景気」を超えるであろう。

* 2007年度の見通し‥‥ 家計の負担増や世界経済の減速に伴う企業収益の圧迫など民間需要を支えてきた好条件が徐々に失われ、実質GDP成長率は+2.0%に減速する。

-

第64回 景気分析と予測

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

「日本経済のマクロ経済分析」研究成果報告

(主査: 稲田義久・甲南大学経済学部長・教授

高林喜久生・関西学院大学経済学部教授 )当研究所のマクロ経済分析プロジェクトチームでは、在阪の大手企業・団体の若手スタッフの参加の下で研究会を組織し、予測に必要な景気の現状分析、外生変 数の想定について共同で作業を行っている。「景気分析と予測」については、四半期ごとに年4回(2003年度までは年2回)発表している。大阪大学伴金美 教授から稲田教授への主査交替に伴い、2005年度より四半期予測作業においても、甲南大学日本経済超短期予測モデル(CQM)による、直近2四半期のよ り正確な予測値を取り入れている。 2月17日の政府四半期別GDP一次速報の発表を受けた2006-2007年度の経済見通しとなっている。

ポイントは以下の通り。* 2005年度10-12月期実績の評価‥‥当期の実質GDP成長率(一次速報)は前期比+1.4%、年率換算で+5.5%となり、2005暦年の成長率 は+2.8%と2004暦年+2.3%を上回る高成長となった。国内需要の寄与度はプラス0.8%ポイント(4四半期連続プラス)、純輸出はプラス 0.6%ポイント(2四半期ぶりのプラス)とバランスの取れた景気回復パターンであった。

* 2005年度の見通し‥‥ 引き続き民間需要が主導し2005年度の実質GDP成長率は+3.5%を見込む。

* 2006年度の見通し‥‥ 家計の負担増や石油価格高止まりによる企業収益の圧迫など民間需要を支えてきた好条件が徐々に失われる。中国経済は高成長を維持するものの、米国経済を牽 引してきた消費と住宅が勢いを失うとみられることから、実質GDP成長率は+2.1%に減速する。しかし緩やかな景気回復は持続し「いざなぎ景気」を超え るであろう。この動きは2007年度に引き継がれるとみる。

-

第63回 景気分析と予測

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

「日本経済のマクロ経済分析」研究成果報告

(主査: 稲田義久・甲南大学経済学部長・教授

高林喜久生・関西学院大学経済学部教授 )当研究所のマクロ経済分析プロジェクトチームでは、在阪の大手企業・団体の若手スタッフの参加の下で研究会を組織し、予測に必要な景気の現状分析、外生変 数の想定について共同で作業を行っている。 「景気分析と予測」については、四半期ごとに年4回(2003年度までは年2回)発表している。大阪大学伴金美教授から稲田教授への主査交替に伴い、 2005年度より四半期予測作業においても、甲南大学日本経済超短期予測モデル(CQM)による、直近2四半期のより正確な予測値を取り入れている。 11月11日の政府四半期別GDP一次速報の発表を受けた2005-2006年度の改訂経済見通しとなっている。

ポイントは以下の通り。* 2005年度7-9月期実績の評価‥‥ 当期の実質GDP成長率(一次速報)は前期比+0.4%、年率換算で+1.7%となり、1-3月期の+6.3%、4-6月期の+3.3%に比して緩やかで あったが、民間調査機関の予測平均の+1.07%を上回る結果となった。国内需要の寄与度はプラス0.5%ポイント、純輸出はマイナス0.1%ポイント (2四半期ぶりのマイナス)であった。

* 2005年度、2006年度の見通し‥‥ 2005年度は引き続き民間最終消費支出と民間企業設備投資がエンジンとなろう。加えて、中国経済は高成長を維持、米国経済もハリケーンの影響は軽微にと どまり、輸出は前年度より伸びが低下するも堅調に推移することから、2005年度の実質GDP成長率は2.8%を見込む。2006年度は世界経済の減速傾 向が予測されるが、日本経済は堅調な内需に支えられ、実質GDP成長率は+1.6%と減速するものの、引き続き安定軌道を維持しよう。

-

第62回 景気分析と予測

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

「日本経済のマクロ経済分析」研究成果報告

(主査: 稲田義久・甲南大学経済学部長・教授

高林喜久生・関西学院大学経済学部教授 )当研究所のマクロ経済分析プロジェクトチームでは、在阪の大手企業・団体の若手スタッフの参加の下で研究会を組織し、予測に必要な景気の現状分析、外生変数の想定について共同で作業を行っている。

「景気分析と予測」については、四半期ごとに年4回(2003年度までは年2回)発表している。

大阪大学伴金美教授から稲田教授への主査交替に伴い、2005年度より四半期予測作業においても、甲南大学日本経済超短期予測モデル(CQM)による、直近2四半期のより正確な予測値を取り入れている。

8月12日の政府四半期別GDP一次速報の発表を受けた2005-2006年度の改訂経済見通しとなっている。

ポイントは以下の通り。* 2005年度4-6月期実績の評価‥‥2005年度4-6月期実績の評価‥‥当期の実質GDP成長率(一次速報)は前期比+0.3%、年率換算 で+1.1%となり、3期連続のプラスを記録した。これは、民間調査機関の予測平均の+1.9%を大きく下回るものの、民間最終消費、民間企業設備投資が 堅調を維持していることから、すでに日本経済は踊り場を脱したといえる。

* 2005年度後半、2006年度の見通し‥‥2005度後半以降も引き続き民間最終消費支出と民間企業設備投資がエンジンとなろう。加えて、中国経済は年 後半も高成長を維持、米国経済も健闘するため、輸出は前年度より伸びが低下するも堅調に推移することから、7-9月期以降の実質GDPは年率換算1%強程 度の成長と見る。年度としては+1.9%の成長となる。2006年度は世界経済の減速が予測されるが、日本経済は堅調な内需に支えられ、実質GDP成長率 は+1.7%と前年度並みの成長となろう。

-

第61回 景気分析と予測

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

「日本経済のマクロ経済分析」研究成果報告

(主査: 稲田義久・甲南大学経済学部長・教授

高林喜久生・関西学院大学経済学部教授 )当研究所のマクロ経済分析プロジェクトチームでは、在阪の大手企業・団体の若手スタッフの参加の下で研究会を組織し、予測に必要な景気の現状分析、外生変数の想定について共同で作業を行っている。

「景気分析と予測」については、四半期ごとに年4回(2003年度までは年2回)発表している。

大阪大学伴金美教授から稲田教授への主査交替に伴い、2005年度より四半期予測作業においても、甲南大学日本経済超短期予測モデル(CQM)による、直近2四半期のより正確な予測値を取り入れている。

5月17日の政府四半期別GDP一次速報の発表を受けた2005-2006年度の改訂経済見通しとなっている。

ポイントは以下の通り。* 2004年度の日本経済実績‥‥2005年1-3月期のGDP成長率は前期比+1.3%、年率換算で+5.3%となり、市場エコノミストの予測平均の2% 台半ばを大きく上回った。この結果、2004年度の成長率は+1.9%となり、3年連続のプラス成長を記録した。もっとも、この高成長は前期の反動的増加 という側面が強く、モメンタムは持続しない。超短期モデル(CQM)の予測によれば、2005年4-6月期の成長率は年率1%台の低調にとどまる。

* 2005年度、2006年度の予測‥‥雇用環境は緩やかながら引き続き改善し、消費者心理の悪化は見られない。交易条件の悪化により企業収益の伸びは低下 するも、企業設備の増加基調は続く。中国経済の高成長は持続するものの、日本の対中輸出は減速する。これらの状況から、2005年度の成長率は1.4%の 伸びとなろう。より停滞色を強める2006年度の実質GDP成長率は0.9%に低下する。

-

第60回 景気分析と予測

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

「日本経済のマクロ経済分析」研究成果報告

(主査: 伴金美・大阪大学大学院経済学研究科教授

高林喜久生・関西学院大学経済学部教授 )当研究所のマクロ経済分析プロジェクトチームでは、在阪の大手企業・団体の若手スタッフの参加の下で研究会を組織し、予測に必要な景気の現状分析、外生変数の想定について、共同で作業を行い、伴主査がマクロ計量モデルにより予測している。

「景気分析と予測」については、本年度より四半期ごとに年4回の発表(昨年度までは年2回)とした。

2月16日の政府四半期別GDP一次速報の発表を受けた2005-2006年度の経済見通しとなっている。

ポイントは以下の通り。* 2005年度経済見通し…2004年度の日本経済は10?12月期も3期連続のマイナスとなり、景気後退局面に陥ったのではないかとの懸念が高まってい る。年度を通じては実質国内総生産(GDP)1.6%成長となるが、平成17年度(2005年度)には消費支出・設備投資の減速による民間需要や純輸出の 押し下げを受け、成長率は1.0%に減速するとみられる。しかし減速は一時的であり、平成18年度(2006年度)の成長率は1.9%の潜在成長力見合い の巡航速度へ回帰すると見込まれる。

-

第58回 景気分析と予測

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

「日本経済のマクロ経済分析」研究成果報告

(主査: 伴金美・大阪大学大学院経済学研究科教授

高林喜久生・関西学院大学経済学部教授 )当研究所のマクロ経済分析プロジェクトチームでは、在阪の大手企業・団体の若手スタッフの参加の下で研究会を組織し、予測に必要な景気の現状分析、外生変数の想定について、共同で作業を行い、伴主査がマクロ計量モデルにより予測している。

「景気分析と予測」については、本年度より四半期ごとに年4回の発表(昨年度までは年2回)となり、11月18日に2004-2005年度の改訂経済見通しを発表した。

ポイントは以下の通り。* 2004年度の改訂経済見通し…今年度の日本経済は7?9月期も2期連続の低い伸びにとどまり「踊り場」にあるものの、「失速」の可能性は少ないとみる。 平成16年度(2004年度)の実質国内総生産(GDP)3.1%の成長が見込まれる。平成17年度(2005年度)には民間需要および純輸出の押し下げ を受け、成長率は2.3%に減速するとみられる。平成18年度(2006年度)も減速傾向は続き、成長率は1.7%まで低下するが、潜在成長力見合いの巡 航速度への回帰と考えられる。

-

第57回 景気分析と予測

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

「日本経済のマクロ経済分析」研究成果報告

(主査: 伴金美・大阪大学大学院経済学研究科教授

高林喜久生・関西学院大学経済学部教授 )当研究所のマクロ経済分析プロジェクトチームでは、在阪の大手企業・団体の若手スタッフの参加の下で研究会を組織し、予測に必要な景気の現状分析、外生変数の想定について、共同で作業を行い、伴主査がマクロ計量モデルにより予測している。

「景気分析と予測」については、本年度より四半期ごとに年4回の発表(昨年度までは年2回)となり、8月23日に2004年度の改訂経済見通しを発表した。

ポイントは以下の通り。* 2004年度の改訂経済見通し…今年度の日本経済は4?6月期の減速が7?9月期以降も続く可能性は低く、平成16年度(2004年度)の実質国内総生産 (GDP)3.3%の成長が見込まれる。平成17年度(2005年度)には設備投資のピークアウト等により、成長率は1.8%に鈍化するとみられる。これ は潜在成長力相当の巡航速度だが、持続力については個人消費の動向が鍵になる。

-

第56回 景気分析と予測

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

「日本経済のマクロ経済分析」研究成果報告

(主査: 伴金美・大阪大学大学院経済学研究科教授

高林喜久生・関西学院大学経済学部教授 )当研究所のマクロ経済分析プロジェクトチームでは、在阪の大手企業・団体の若手スタッフの参加の下で研究会を組織し、予測に必要な景気の現状分析、外生変数の想定について、共同で作業を行い、伴主査がマクロ計量モデルにより予測している。

「景気分析と予測」については、本年度より四半期ごとに年4回の発表(昨年度までは年2回)となり、6月1日にその第1回として2004年度の改定経済見通しを発表した。

ポイントは以下の通り。* 2004年度の改定経済見通し…日本経済は景気回復局面にあり、平成16年度(2004年度)の実質国内総生産(GDP)成長率は3.0%、平成17年度 (2005年度)の成長率は1.1%となるとみられる。これには、輸出が引き続き牽引役となるのに加え、設備投資および消費支出の内需が大きく寄与してい る。名目GDP成長率も2004年には1.4%、2005年には0.7%となる。消費者物価指数については、2004年はマイナス0.3%と下落幅が縮小 し、2005年にはわずかではあるが0.1%のプラスとなり、デフレ脱却が近いと思われる。

-

第55回 景気分析と予測

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

「日本経済のマクロ経済分析」研究成果報告

(主査: 伴金美・大阪大学大学院経済学研究科教授

高林喜久生・関西学院大学経済学部教授 )当研究所のマクロ経済分析プロジェクトチームでは、在阪の大手企業・団体の若手スタッフの参加の下で研究会を組織し、予測に必要な景気の現状分析、外生変数の想定について、共同で作業を行い、伴主査がマクロ計量モデルにより予測している。

12月8日に、本年度下期の研究成果として「2004年度の経済見通し」を発表した。また、高林主査の下に編成された特別研究チームによる「阪神タイガース優勝の経済効果を検証する」も併せて発表した。

ポイントは以下の通り。* 2004年度の経済見通し…日本経済は2002年から景気回復軌道に乗っており、平成16年度(2004年度)の実質国内総生産(GDP)成長率は 1.8%、平成17年度(2005年度)も成長率は1.5%となるとみられる。これには、輸出が引き続き牽引役となるのに加え、民間設備投資の増加が大き く貢献。名目GDP成長率も2004年度には0.9%とプラスに転じ、デフレ脱却の足がかりも見えてくると思われる。

* 阪神タイガース優勝の経済効果…阪神グループ企業では阪神電鉄で売上高、利益とも過去最高となるなど大きな効果があった。また大阪地区でも消費を中心に景気を押し上げるなど、マインドの点でタイガース効果は大きな影響を与えたといえる。

-

第54回 景気分析と予測 (2003年7月9日)

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

この記事の詳細は下記PDFよりご覧いただけます。

-

第53回 景気分析と予測 (2002年12月10日)

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

この記事の詳細は下記PDFよりご覧いただけます。

-

Kansai Economic Insight Quarterly No.69 -足踏み局面から緩やかな持ち直しへ:先行きの回復は企業の賃上げペース次第-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

- 2024年1-3月期の関西経済は、足踏み状況から緩やかな持ち直しに向かう局面にある。家計部門では、消費者センチメント、所得、雇用など力強い回復には至らないものの、底打ちの兆しが見られる。企業部門では、生産は自動車工業の大幅減産で弱い動きであるが、景況感は堅調である。対外部門では、インバウンド需要はコロナ禍前の水準以上に回復しており、財輸出は持ち直してきている。

- 家計部門は一部に弱い動きも見られるが、緩やかに持ち直しつつある。大型小売店販売、センチメント、所得、雇用など多くの指標で回復ないし持ち直しの動きとなっている。実質賃金も依然として前年比マイナスが続いているが、底打ちの兆しが見られる。一方、住宅市場は低調である。

- 企業部門は、足踏みの状況が続いている。生産は自動車工業の大幅減産で弱い動きとなっている。設備投資計画は、非製造業で前年の反動が見られるなど全国に比べてやや控えめとなっている。景況感は製造業・非製造業ともに堅調に推移している。

- 対外部門のうち、財貿易は輸出・輸入ともに底打ちの兆しが見られる。輸出は対中国向けの持ち直しを背景に4四半期ぶりの前年比プラスとなった。インバウンド需要は順調に回復している。関空経由の外国人入国者数、免税売上高など増加傾向が続いている。

- 公的部門は、請負金額・出来高とも前年を下回り、弱い動きとなった。

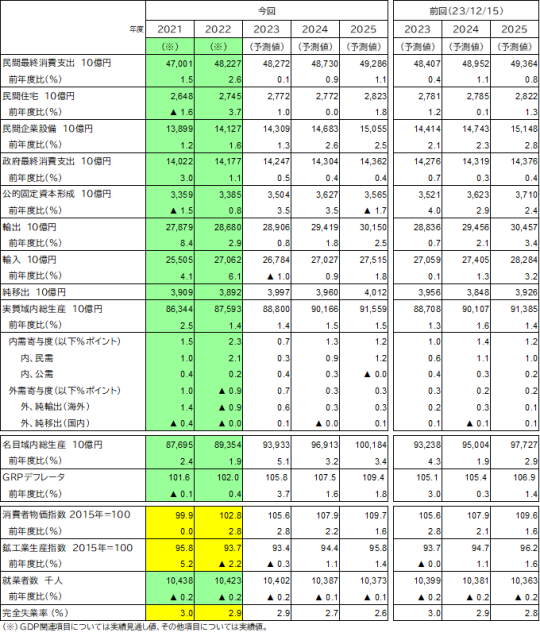

- 関西の実質GRP成長率を2024年度+1.2%、25年度+1.4%と予測。22年度以降1%台前半の緩やかな伸びが続く。24年度は日本経済を上回る伸びとなる見通し。前回予測に比べて、24年度は-0.3%ポイント、25年度は-0.1%ポイントといずれも下方修正。

- 成長に対する寄与を見ると、民間需要は24年度+0.5%ポイント、25年度+1.0%ポイントとなり、緩やかな回復で成長を支える。公的需要は万博関連の投資により24年度+0.4%ポイントと成長を下支えるが、25年度には万博効果が剥落し、小幅寄与となる。域外需要は24年度+0.3%ポイント、25年度+1%ポイントとなる。

- 経済成長率を日本経済予測と比較すると、24年度は関西が全国を上回り、25年度はほぼ同程度となる。24年度は設備投資や公共投資など万博関連需要の押し上げにより全国を上回る伸びとなる。25年度は関西、全国とも民間需要が成長の牽引役となる。

- 今号のトピックスでは「関西各府県GRPの早期推計」および「各機関における大阪・関西万博の経済波及効果の比較」を取り上げる。

予測結果表

※説明動画は下記の通り5つのパートに分かれています。

①00’00”~01’42”: Executive summary

②01’42”~26’14”: 第148回「景気分析と予測」 <自動車減産の影響は一時的、緩やかな回復を予測>

③26’14”~36’10”: Kansai Economic Insight Quarterly No.69 <足踏み局面から緩やかな持ち直しへ―先行きの回復は企業賃上げペース次第―>

④36’10”~38’45”: トピックス1 <関西2府4県GRPの早期推計>

⑤38’45”~43’34”: トピックス2 <大阪・関西万博の経済波及効果—3機関による試算の比較->

-

Kansai Economic Insight Quarterly No.68 -内外需の回復鈍く、足踏みが続いている:先行き24年度以降は民需と輸出の持ち直しで緩やかに改善-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

- 2023年10-12月期の関西経済は、内需・外需ともに回復の動きが鈍くなっており、足踏みが続いている。家計部門では消費者センチメント、所得、雇用と多くの指標で伸び悩んでいる。企業部門では、景況感は堅調であるものの、生産は一進一退で弱い動きとなっている。対外部門は、インバウンド需要はコロナ禍前の水準以上に回復しているが、財輸出は前年割れが続いている。

- 家計部門は足踏み状態にある。大型小売店販売はインバウンド需要など客足の回復で堅調であるが、センチメント、所得・雇用環境、住宅市場など幅広い指標で弱い動きとなっている。物価上昇ペースは緩やかになってきたものの、賃上げ機運にも落ち着きが見られ、実質賃金の目減りが個人消費に影を落としている。

- 企業部門は、緩やかに持ち直しているが、生産など一部に弱い動きが見られる。景況感は製造業・非製造業ともに持ち直した。また今年度の設備投資計画は今のところ製造業・非製造業とも旺盛となっている。ただ生産は一進一退続きで、3四半期ぶりの減産となるなど回復の足取りは鈍い。

- 対外部門のうち、財貿易は輸出・輸入ともに低調である。輸出では全国と対照的に、関西は3四半期連続の前年割れとなっている。一方インバウンド需要は順調に回復している。関空経由の外国人入国者数、免税売上高などではコロナ禍前の水準を回復し、その後も増加傾向が続いている。

- 公的部門は、万博関連需要を背景に、引き続き堅調に推移している。

- 関西の実質GRP成長率を2023年度+1.4%、24年度+1.5%、25年度+1.5%と予測。22年度以降1%台の緩やかな回復基調が続き、24年度以降は日本経済を上回る伸びとなる見通し。前回予測に比べて、23年度は+0.1%ポイントの上方修正、24年度は-0.1%ポイントの下方修正、25年度は+0.1%ポイントの上方修正。

- 成長に対する寄与を見ると、民間需要は23年度+0.3%ポイント、24年度+0.9%ポイント、25年度+1.2%ポイントとなり、24年度に入って緩やかに回復する。公的需要は万博関連の投資により23年度+0.4%ポイント、24年度+0.3%ポイントと成長を下支えるが、25年度には剥落する。域外需要は、23年度は+0.7%ポイント、24年度+0.3%ポイント、25年度+3%ポイントとなる。

- 日本全体に比べて、予測期間通じて関西経済が増勢となる。23年度は設備投資を中心に民間需要・公的需要ともにやや増勢となる。一方外需は中国向け輸出の停滞から全国に比べると寄与は小幅となる。24年度は設備投資や公共投資など万博関連需要により全国を上回る伸びとなる。25年度も域外需要の押し上げから関西が全国を上回る。

- 今号のトピックスでは「令和6年能登半島地震の北陸3県経済への影響」および「大阪・関西万博の経済波及効果」を取り上げる。

予測結果表

※説明動画は下記の通り4つのパートに分かれています。

①00’00”~01’46”: Executive summary

②01’46”~24’13”: 第147回「景気分析と予測」

<依然遠い内需主導の回復、厳しい内外需好循環への道>

③24’13”~34’51”: Kansai Economic Insight Quarterly No.68

<内外需の回復鈍く、足踏みが続いている:先行き24年度以降は民需と輸出の持ち直しで緩やかに改善>

④42’06”~42’34”: トピックス<令和6年能登半島地震と北陸3県経済-フロー、ストック、人流を中心に->