「日本経済」の検索結果 [ 14/26 ]

-

日本経済のマクロ分析

研究プロジェクト

研究プロジェクト » 2005年度

ABSTRACT

主査

稲田 義久 甲南大学経済学部教授

主査

高林喜久生 関西学院大学経済学部教授

委員

地主 敏樹 神戸大学大学院経済学研究科教授

(敬称略)本調査研究は、1976年、京都大学経済研究所の森口親司教授(当時)の主唱により、同研究所と関西経済研究センター(現関西社会経済研究所)との共同プ ロジェクトとして発足し、その後、1986年より、関西経済研究センター(現関西社会経済研究所)の単独プロジェクトとなった。理論と実態の融合をめざ し、学界の指導と協力を得て、在阪の大手会員企業・団体の若手スタッフ参加の下で「マクロ経済分析プロジェクト研究会」を組織している。

本調査研究は、産学協同研究体制の典型として当研究所の研究活動・人材育成活動の核を成しており、「社会人のための大学院」を目指している。

研究会活動の概要および研究成果の発表については以下の通り。・特別研究

会員企業、関連団体の若手スタッフ、当研究所員をメンバーとする「マクロ経済分析プロジェクト研究会」において、時宜に適した、関西経済の活性化に 資するテーマをマクロ経済の観点から取り上げる特別研究を、毎年実施している。その成果は、2月?3月頃に報告書として取り纏め、会員企業に提供するとと もに、広く企業・自治体・経済団体等を対象に発表会を実施している。・日米中超短期予測フォーラム

日米中の専門家が協力して各国経済の2四半期予測を月次ベースで行う。日米中3国間の経済相互関係にも留意した内容を盛り込んで、毎月中旬に研究所HPにて発表する。・四半期経済予測(景気分析と予測)

研究会において、予測作業に必要な景気の現状分析、外生変数の想定について共同作業を行っている。時代のニーズに合わせ、2005年度より「超短期 予測モデル」を使用し、予測インターバルを四半期から月次ベースへと移行、またその「超短期経済予測」結果により四半期経済予測の足元をかため、より精度 の高い景気見通しの実践に取り組んでいる。 四半期経済予測は「景気分析と予測」として四半期毎(2月、5月、8月、11月)に記者発表を実施している。・景気討論会

年2回(夏および新年)、民間・官界から外部講師を招いてパネルディスカッション形式で開催している。稲田主査による「景気分析と予測」(上記参 照)を基調報告とし、日本経済および関西経済の見通し、金融市場の現況と行方、政策運営のあり方など、時宜に適したテーマで幅広い議論が展開される。・関西エコノミックインサイト

関西経済の現況を全国の動きと比較しながら分析し、その動向を探るとともに、適宜、重要な経済問題をトピックスとして解説する。コンパクトかつ、ポイントを突いたレポートを目指すもので、原則として四半期毎(2月、5月、8月、11月)に当研究所HPにて発表する。 -

改定版:148回 景気分析と予測<建設総合統計の遡及改定で23年度実質成長率は下方修正 - 実質GDP成長率予測:24年度+0.3%、25年度+1.2% ->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

- 7月1日発表の1-3月期GDP2次速報改定によれば、実質GDP成長率は前期比年率-2.9%となり、2次速報(同-1.8%)から下方修正された。2四半期ぶりのマイナスと成長率のパターンは前回より変化がなかったが、大幅な下方修正。このため、2024年度への成長の下駄が前回から低下した。2次速報改定で、下方修正されたのは民間住宅と公的固定資本形成である。これらの基礎統計である建設総合統計が4月発表時に過去値が大幅に遡及改定されたためである。

- 過去1年の実質成長率を2次速報改定と2次速報を比較すると、2023年1-3月期+0.4%ポイント上方修正だが、4-6月期-0.4%ポイント、7-9月期-0.3%ポイント、10-12月期-0.4%ポイント、24年1-3月期-1.0%ポイントといずれも下方修正となった。結果、23年度の実質成長率は-0.2%ポイント下方修正された。

- 2023年度の実質GDPは前年度比+1.0%と3年連続のプラスとなったが、成長率を年度内(前年同期比)でみると-0.8%と3年ぶりのマイナス成長であった。このため、2024年1-3月期の実質GDPは再びコロナ前のピークを割り込んだ。

- デフレータを見ると、1-3月期の国内需要デフレータは前期比+0.6%と13四半期連続のプラスだが、交易条件は6四半期ぶりに悪化。結果、GDPデフレータは同+0.5%と6四半期連続で上昇し、名目GDPは前期比年率-0.9%と2四半期ぶりの減少となった。2023年度の名目GDPは前年度比+5.0%と3年連続のプラス。バブル崩壊の影響が残る1991年以来の高成長である。

- 1-3月期GDP2次速報改定と新たな外生変数の想定を織り込み、2024-25年度日本経済の見通しを改定。実質GDP成長率を、24年度+0.3%、25年度+1.2%と予測。前回(148回予測)から、24年度を-0.2%ポイント、25年度を-0.1%ポイントそれぞれ下方修正した。24年4-6月期には自動車の減産や輸出の反動減からの回復を予測している。1-3月期の大幅下方修正により24年度成長率への下駄が低下したため、4-6月以降は回復が見込まれるものの、24年度平均成長率は低めにとどまる。内需と純輸出のバランスのとれた回復は25年度となろう。

- 実質賃金がプラス反転せず、また自動車減産(耐久消費財大幅減)の影響もあり、1-3月期の実質民間最終消費支出は4四半期連続の減少となり、減少幅も前期から拡大した。実質賃金のプラス反転は、インフレ高止まりの影響が剥落する24年後半以降となろう。加えて、7-9月期には定額減税の効果が表れるため可処分所得の増加も期待できるため、民間消費は緩やかに持ち直そう。

- 24年度前半にかけて消費者物価インフレ率は加速する。結果、消費者物価コア指数のインフレ率を、24年度+2.4%、25年度+1.7%と予測する。前回予測から変化なし。GDPデフレータは23年度交易条件改善の裏が出るため、24年度+1.6%、25年度+1.6%となる。

【予測結果の概要】

-

グローバル・バリューチェーンにおける「ビジネスと人権(BHR)」—日本の繊維産業から見える課題—

ディスカッションペーパー

ディスカッションペーパー

/ DATE :

ABSTRACT

日本経済における最も重要な課題の一つが人権である。世界において「ビジネスと人権(Business and Human Rights, 以降「BHR」)」が注目されるようになって久しいが、日本でもBHRへの関心は急速に高まりつつある。

本稿では、高まってきた企業の人権尊重責任の必要性から、不可避となったビジネスにおける人権の主流化について、日本の繊維産業を事例とし、グローバル・バリューチェーン(GVC)の文脈から検討する。

-

Kansai Economic Insight Quarterly No.69 -足踏み局面から緩やかな持ち直しへ:先行きの回復は企業の賃上げペース次第-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

- 2024年1-3月期の関西経済は、足踏み状況から緩やかな持ち直しに向かう局面にある。家計部門では、消費者センチメント、所得、雇用など力強い回復には至らないものの、底打ちの兆しが見られる。企業部門では、生産は自動車工業の大幅減産で弱い動きであるが、景況感は堅調である。対外部門では、インバウンド需要はコロナ禍前の水準以上に回復しており、財輸出は持ち直してきている。

- 家計部門は一部に弱い動きも見られるが、緩やかに持ち直しつつある。大型小売店販売、センチメント、所得、雇用など多くの指標で回復ないし持ち直しの動きとなっている。実質賃金も依然として前年比マイナスが続いているが、底打ちの兆しが見られる。一方、住宅市場は低調である。

- 企業部門は、足踏みの状況が続いている。生産は自動車工業の大幅減産で弱い動きとなっている。設備投資計画は、非製造業で前年の反動が見られるなど全国に比べてやや控えめとなっている。景況感は製造業・非製造業ともに堅調に推移している。

- 対外部門のうち、財貿易は輸出・輸入ともに底打ちの兆しが見られる。輸出は対中国向けの持ち直しを背景に4四半期ぶりの前年比プラスとなった。インバウンド需要は順調に回復している。関空経由の外国人入国者数、免税売上高など増加傾向が続いている。

- 公的部門は、請負金額・出来高とも前年を下回り、弱い動きとなった。

- 関西の実質GRP成長率を2024年度+1.2%、25年度+1.4%と予測。22年度以降1%台前半の緩やかな伸びが続く。24年度は日本経済を上回る伸びとなる見通し。前回予測に比べて、24年度は-0.3%ポイント、25年度は-0.1%ポイントといずれも下方修正。

- 成長に対する寄与を見ると、民間需要は24年度+0.5%ポイント、25年度+1.0%ポイントとなり、緩やかな回復で成長を支える。公的需要は万博関連の投資により24年度+0.4%ポイントと成長を下支えるが、25年度には万博効果が剥落し、小幅寄与となる。域外需要は24年度+0.3%ポイント、25年度+1%ポイントとなる。

- 経済成長率を日本経済予測と比較すると、24年度は関西が全国を上回り、25年度はほぼ同程度となる。24年度は設備投資や公共投資など万博関連需要の押し上げにより全国を上回る伸びとなる。25年度は関西、全国とも民間需要が成長の牽引役となる。

- 今号のトピックスでは「関西各府県GRPの早期推計」および「各機関における大阪・関西万博の経済波及効果の比較」を取り上げる。

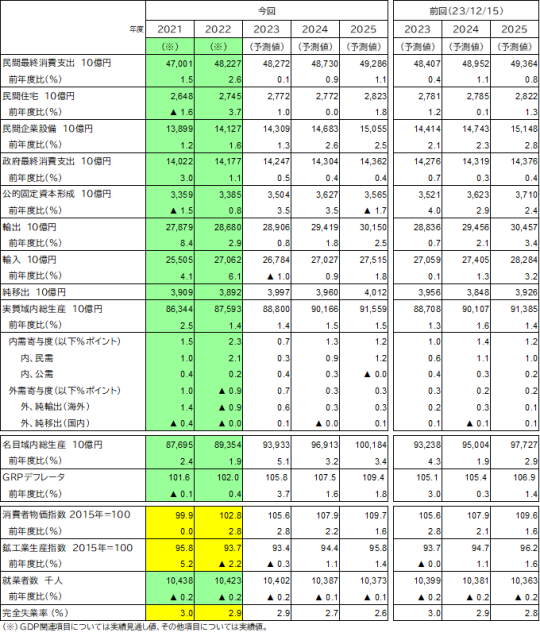

予測結果表

※説明動画は下記の通り5つのパートに分かれています。

①00’00”~01’42”: Executive summary

②01’42”~26’14”: 第148回「景気分析と予測」 <自動車減産の影響は一時的、緩やかな回復を予測>

③26’14”~36’10”: Kansai Economic Insight Quarterly No.69 <足踏み局面から緩やかな持ち直しへ―先行きの回復は企業賃上げペース次第―>

④36’10”~38’45”: トピックス1 <関西2府4県GRPの早期推計>

⑤38’45”~43’34”: トピックス2 <大阪・関西万博の経済波及効果—3機関による試算の比較->

-

148回景気分析と予測:詳細版<自動車減産の影響は一時的、緩やかな回復を予測 - 実質GDP成長率予測:24年度+0.5%、25年度+1.3% ->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

- 5月16日発表のGDP1次速報によれば、1-3月期実質GDPは前期比年率-2.0%減少し、2四半期ぶりのマイナス成長となった。実績は市場コンセンサス(ESPフォーキャスト5月調査)の最終予測(同-1.17%)から下振れた。またCQM最終予測(支出サイド)は同-1.4%となり、予測誤差はほぼ想定内に収まった。

- 1-3月期の実質GDP成長率(前期比-0.5%)への寄与度を見ると、国内需要は同-0.2%ポイントと4四半期連続のマイナス寄与。うち、民間需要は同-0.4%ポイントと4四半期連続のマイナス寄与。民間最終消費支出、民間住宅及び民間企業設備はいずれも減少した。一方、純輸出も同-0.3%ポイントと2四半期ぶりのマイナス寄与となった。不正問題発覚に伴う自動車減産の影響が民間最終消費支出、民間企業設備や輸出の減少に表れたようであるが、影響は一時的にとどまろう。

- 結果、2023年度の実質GDPは前年度比+1.2%と3年連続のプラスとなったが、成長率を年度内(前年同期比)でみると-0.4%と3年ぶりのマイナス成長であった。このため、2024年1-3月期の実質GDPは再びコロナ前のピークを5%割り込んだ。

- デフレータを見ると、1-3月期の国内需要デフレータは前期比+0.7%と13四半期連続のプラスだが、交易条件は6四半期ぶりに悪化した。結果、GDPデフレータは同+0.6%と6四半期連続で上昇し、名目GDPは前期比年率+0.4%と2四半期連続の増加となった。2023年度の名目GDPは前年度比+5.3%と3年連続のプラス、バブル崩壊の影響が残る1991年以来の高成長となった。

- 1-3月期GDP1次速報と新たな外生変数の想定を織り込み、2024-25年度日本経済の見通しを改定。実質GDP成長率を、24年度+0.5%、25年度+1.3%と予測。前回(147回予測)から、24年度を-0.3%ポイント下方修正、25年度を+0.2%ポイント上方修正した。24年4-6月期は自動車の減産や輸出の反動減からの回復を予測している。4-6月期以降は強めの回復を見込むが、1-3月期のマイナス成長のため24年度成長率への下駄が低下した。このため24年度平均成長率は低めにとどまる。25年度は内需と純輸出のバランスのとれた潜在成長率を上回る回復となろう。

- 8四半期連続の実質賃金減少と自動車減産(耐久消費財大幅減)の影響もあり、1-3月期の実質民間最終消費支出は4四半期連続の減少となり、減少幅も前期から拡大した。実質賃金のプラス反転は、昨年春闘を上回る賃上げが実現し、インフレ高止まりの影響が剥落する、24年後半以降となろう。また、7-9月期には定額減税の効果から可処分所得の増加も期待できるため、民間消費は緩やかに持ち直そう。

- 2024年夏場にかけ消費者物価インフレ率は加速する。結果、消費者物価コア指数のインフレ率を、24年度+2.4%、25年度+1.7%と予測する。前回予測から+0.4%ポイント、+0.3%ポイントそれぞれ上方修正した。GDPデフレータは23年度交易条件改善の裏が出るため、24年度+1.4%、25年度+1.5%となる。

【予測結果の概要】

※説明動画は下記の通り5つのパートに分かれています。

①00’00”~01’42”: Executive summary

②01’42”~26’14”: 第148回「景気分析と予測」 <自動車減産の影響は一時的、緩やかな回復を予測>

③26’14”~36’10”: Kansai Economic Insight Quarterly No.69 <足踏み局面から緩やかな持ち直しへ―先行きの回復は企業賃上げペース次第―>

④36’10”~38’45”: トピックス1 <関西2府4県GRPの早期推計>

⑤38’45”~43’34”: トピックス2 <大阪・関西万博の経済波及効果—3機関による試算の比較->

-

148回景気分析と予測:速報版<自動車減産の影響は一時的、緩やかな回復を予測 - 実質GDP成長率予測:24年度+0.5%、25年度+1.3% ->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

- 5月16日発表のGDP1次速報によれば、1-3月期実質GDPは前期比年率-2.0%減少し、2四半期ぶりのマイナス成長となった。実績は市場コンセンサス(ESPフォーキャスト5月調査)の最終予測(同-1.17%)から下振れた。またCQM最終予測(支出サイド)は同-1.4%となり、予測誤差はほぼ想定内に収まった。

- 1-3月期の実質GDP成長率(前期比-0.5%)への寄与度を見ると、国内需要は同-0.2%ポイントと4四半期連続のマイナス寄与。うち、民間需要は同-0.4%ポイントと4四半期連続のマイナス寄与。民間最終消費支出、民間住宅及び民間企業設備はいずれも減少した。一方、純輸出も同-0.3%ポイントと2四半期ぶりのマイナス寄与となった。不正問題発覚に伴う自動車減産の影響が民間最終消費支出、民間企業設備や輸出の減少に表れたようであるが、影響は一時的にとどまろう。

- 結果、2023年度の実質GDPは前年度比+1.2%と3年連続のプラスとなったが、成長率を年度内(前年同期比)でみると-0.4%と3年ぶりのマイナス成長であった。このため、2024年1-3月期の実質GDPは再びコロナ前のピークを割り込んだ。

- デフレータを見ると、1-3月期の国内需要デフレータは前期比+0.7%と13四半期連続のプラスだが、交易条件は6四半期ぶりに悪化。結果、GDPデフレータは同+0.6%と6四半期連続で上昇し、名目GDPは前期比年率+0.4%と2四半期連続の増加となった。2023年度の名目GDPは前年度比+5.3%と3年連続のプラス。バブル崩壊の影響が残る1991年以来の高成長である。

- 1-3月期GDP1次速報と新たな外生変数の想定を織り込み、2024-25年度日本経済の見通しを改定。実質GDP成長率を、24年度+0.5%、25年度+1.3%と予測。前回(147回予測)から、24年度を-0.3%ポイント下方修正、25年度を+0.2%ポイント上方修正した。24年4-6月期には自動車の減産や輸出の反動減からの回復を予測している。1-3月期マイナス成長のため24年度成長率への下駄が低下したため、4-6月以降は回復が見込まれるものの、24年度平均成長率は低めにとどまる。内需と純輸出のバランスのとれた回復は25年度となろう。

- 実質賃金がプラス反転せず、また自動車減産(耐久消費財大幅減)の影響もあり、1-3月期の実質民間最終消費支出は4四半期連続の減少となり、減少幅も前期から拡大した。実質賃金のプラス反転は、春闘を上回る賃上げの実現とインフレ高止まりの影響が剥落する24年後半以降となろう。加えて、7-9月期には定額減税の効果が表れるため可処分所得の増加も期待できるため、民間消費は緩やかに持ち直そう。

- 24年度前半にかけて消費者物価インフレ率は加速する。結果、消費者物価コア指数のインフレ率を、24年度+2.4%、25年度+1.7%と予測する。前回予測から+0.4%ポイント、+0.3%ポイントそれぞれ上方修正した。GDPデフレータは23年度交易条件改善の裏が出るため、24年度+1.4%、25年度+1.5%となる。

※本レポートの詳細版については5/29(水)に公表予定

【予測結果の概要】

-

Kansai Economic Insight Quarterly No.68 -内外需の回復鈍く、足踏みが続いている:先行き24年度以降は民需と輸出の持ち直しで緩やかに改善-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

- 2023年10-12月期の関西経済は、内需・外需ともに回復の動きが鈍くなっており、足踏みが続いている。家計部門では消費者センチメント、所得、雇用と多くの指標で伸び悩んでいる。企業部門では、景況感は堅調であるものの、生産は一進一退で弱い動きとなっている。対外部門は、インバウンド需要はコロナ禍前の水準以上に回復しているが、財輸出は前年割れが続いている。

- 家計部門は足踏み状態にある。大型小売店販売はインバウンド需要など客足の回復で堅調であるが、センチメント、所得・雇用環境、住宅市場など幅広い指標で弱い動きとなっている。物価上昇ペースは緩やかになってきたものの、賃上げ機運にも落ち着きが見られ、実質賃金の目減りが個人消費に影を落としている。

- 企業部門は、緩やかに持ち直しているが、生産など一部に弱い動きが見られる。景況感は製造業・非製造業ともに持ち直した。また今年度の設備投資計画は今のところ製造業・非製造業とも旺盛となっている。ただ生産は一進一退続きで、3四半期ぶりの減産となるなど回復の足取りは鈍い。

- 対外部門のうち、財貿易は輸出・輸入ともに低調である。輸出では全国と対照的に、関西は3四半期連続の前年割れとなっている。一方インバウンド需要は順調に回復している。関空経由の外国人入国者数、免税売上高などではコロナ禍前の水準を回復し、その後も増加傾向が続いている。

- 公的部門は、万博関連需要を背景に、引き続き堅調に推移している。

- 関西の実質GRP成長率を2023年度+1.4%、24年度+1.5%、25年度+1.5%と予測。22年度以降1%台の緩やかな回復基調が続き、24年度以降は日本経済を上回る伸びとなる見通し。前回予測に比べて、23年度は+0.1%ポイントの上方修正、24年度は-0.1%ポイントの下方修正、25年度は+0.1%ポイントの上方修正。

- 成長に対する寄与を見ると、民間需要は23年度+0.3%ポイント、24年度+0.9%ポイント、25年度+1.2%ポイントとなり、24年度に入って緩やかに回復する。公的需要は万博関連の投資により23年度+0.4%ポイント、24年度+0.3%ポイントと成長を下支えるが、25年度には剥落する。域外需要は、23年度は+0.7%ポイント、24年度+0.3%ポイント、25年度+3%ポイントとなる。

- 日本全体に比べて、予測期間通じて関西経済が増勢となる。23年度は設備投資を中心に民間需要・公的需要ともにやや増勢となる。一方外需は中国向け輸出の停滞から全国に比べると寄与は小幅となる。24年度は設備投資や公共投資など万博関連需要により全国を上回る伸びとなる。25年度も域外需要の押し上げから関西が全国を上回る。

- 今号のトピックスでは「令和6年能登半島地震の北陸3県経済への影響」および「大阪・関西万博の経済波及効果」を取り上げる。

予測結果表

※説明動画は下記の通り4つのパートに分かれています。

①00’00”~01’46”: Executive summary

②01’46”~24’13”: 第147回「景気分析と予測」

<依然遠い内需主導の回復、厳しい内外需好循環への道>

③24’13”~34’51”: Kansai Economic Insight Quarterly No.68

<内外需の回復鈍く、足踏みが続いている:先行き24年度以降は民需と輸出の持ち直しで緩やかに改善>

④42’06”~42’34”: トピックス<令和6年能登半島地震と北陸3県経済-フロー、ストック、人流を中心に->