「日本経済」の検索結果

-

日本経済(月次)予測(2024年6月)<6月末発表の月次データ及びGDP2次速報改定を反映し、4-6月期実質GDP成長率を前期比年率+2.5%と上方修正>

経済予測

経済予測 » Monthly Report(日本)

/ DATE :

ABSTRACT

5月発表データのレビュー

▶今回の予測では5月末までに発表されたデータを更新。また1-3月期GDP1次速報を追加した。家計消費関連指標、公共工事、及び国際収支状況を除けば、4-6月期GDP推計に必要な基礎月次データのほぼ1/3が更新された。

▶GDP1次速報によれば、1-3月期実質GDPは前期比年率-2.0%と2四半期ぶりのマイナス成長。CQM最終予測の予測誤差はほぼ想定内に収まった。

▶4月の生産指数は前月比-0.1%と2カ月ぶりのマイナスだが、1-3月平均比+2.6%上昇した。経産省は生産の基調判断を「一進一退ながら弱含み」と据え置いた。

▶4月を1-3月平均と比較すれば、建築工事費予定額は+14.0%、資本財出荷指数は+3.0%上昇した。民間住宅や民間企業設備は前期の低迷から回復。1-3月期の実質総消費動向指数は前期比+0.1%と4四半期ぶりの小幅増、公共工事は同+5.6%と3四半期ぶりのプラスとなった。

▶4月の輸出入動向(日銀ベース)を1-3月平均と比較すれば、実質輸出額は+1.3%、実質輸入額は+2.9%、それぞれ増加した。実質財貨純輸出の実質GDP成長率に対する寄与度はマイナスとなっている。

-

日本経済(月次)予測(2024年5月)<5月末の統計集中発表日のデータを更新して、4-6月期の実質GDP成長率予測を前期比年率+2.0%に上方修正>

経済予測

経済予測 » Monthly Report(日本)

/ DATE :

ABSTRACT

5月発表データのレビュー

▶今回の予測では5月末までに発表されたデータを更新。また1-3月期GDP1次速報を追加した。家計消費関連指標、公共工事、及び国際収支状況を除けば、4-6月期GDP推計に必要な基礎月次データのほぼ1/3が更新された。

▶GDP1次速報によれば、1-3月期実質GDPは前期比年率-2.0%と2四半期ぶりのマイナス成長。CQM最終予測の予測誤差はほぼ想定内に収まった。

▶4月の生産指数は前月比-0.1%と2カ月ぶりのマイナスだが、1-3月平均比+2.6%上昇した。経産省は生産の基調判断を「一進一退ながら弱含み」と据え置いた。

▶4月を1-3月平均と比較すれば、建築工事費予定額は+14.0%、資本財出荷指数は+3.0%上昇した。民間住宅や民間企業設備は前期の低迷から回復。1-3月期の実質総消費動向指数は前期比+0.1%と4四半期ぶりの小幅増、公共工事は同+5.6%と3四半期ぶりのプラスとなった。

▶4月の輸出入動向(日銀ベース)を1-3月平均と比較すれば、実質輸出額は+1.3%、実質輸入額は+2.9%、それぞれ増加した。実質財貨純輸出の実質GDP成長率に対する寄与度はマイナスとなっている。

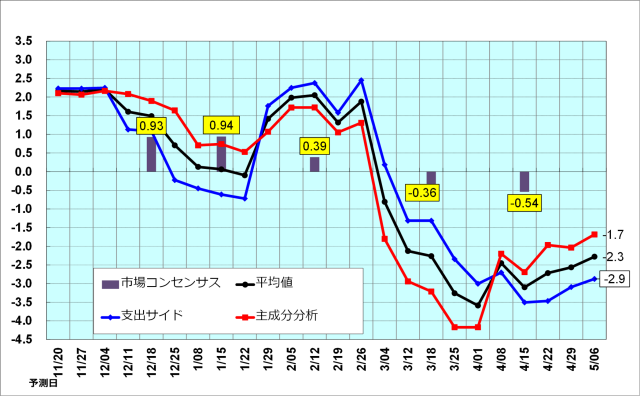

4-6月期実質GDP成長率予測の動態

▶今回のCQM(支出サイド)は、4-6月期実質GDP成長率を前期比年率+2.0%、生産サイドは同+2.4%、平均同+2.2%と予測する。市場コンセンサス(同+2.10%)は支出サイドとほぼ同じ成長率を予測(図表1参照)。

図表1

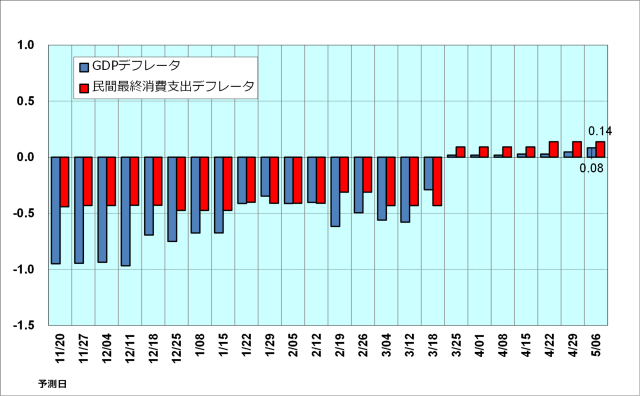

4-6月期インフレ予測の動態

▶4月の全国消費者物価コア指数は前年同月比+2.2%と32カ月連続の上昇だが、インフレ率は2カ月連続で前月から縮小。一方、コアコア指数(除く生鮮食品及びエネルギー)は同+2.4%と25カ月連続の上昇だが、インフレ率は8カ月連続で減速している。

▶今回のCQMは、4-6月期の民間最終消費支出デフレータを前期比+0.4%、国内需要デフレータを同+0.6%と予測。交易条件は悪化するため、ヘッドライン(GDPデフレータ)インフレ率を同+0.3%と予測する(図表2参照)。

図表2

-

日本経済(月次)予測(2024年4月)<4月末統計集中発表日のデータを更新して、1-3月期の実質GDP成長率予測を前期比年率-2.9%に上方修正>

経済予測

経済予測 » Monthly Report(日本)

/ DATE :

ABSTRACT

4月発表データのレビュー

▶今回の予測では4月末までに発表されたデータを追加。家計消費関連指標、公共工事、及び国際収支状況を除けば、1-3月期GDP推計に必要な基礎月次データをほぼ更新。

▶3月の生産指数は前月比+3.8%上昇し3カ月ぶりのプラス。結果、1-3月期は前期比-5.4%と2四半期ぶりのマイナス。生産の基調判断は「一進一退ながら弱含み」。

▶1-3月期平均を前期と比較すると、就業者数は+4万人と5四半期連続、雇用者数は+15万人と4四半期連続で、それぞれ増加した。

▶1-3月期を前期と比較すれば、建築工事費予定額は-4.8%、資本財出荷指数は-8.4%低下した。1-2月平均を10-12月平均と比較すれば、実質総消費動向指数は-0.2%減少だが、公共工事は+4.5%増加した。民間最終消費、民間住宅投資、民間企業設備と民間需要の低迷が目立つ。

▶1-3月期の輸出入動向(日銀ベース)を前期と比較すれば、実質輸出額は-2.5%、実質輸入額は-4.5%それぞれ減少した。財貨の実質純輸出の1-3月期の実質GDP成長率に対する寄与度はプラスだが、サービス支出の寄与度は大幅なマイナスとなろう。

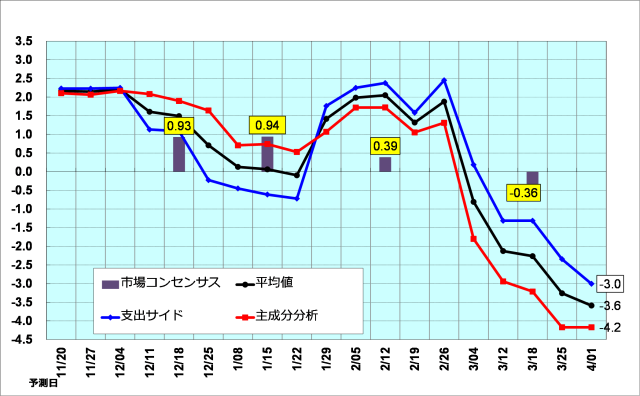

1-3月期実質GDP成長率予測の動態

▶今回のCQM(支出サイド)は、1-3月期実質GDP成長率を前期比年率-2.9%、生産サイドは同-1.7%と予測する。市場コンセンサス(同-0.54%)もマイナス成長を予測するが、両モデル平均予測(同-2.3%)はより高め(図表1参照)。

図表1

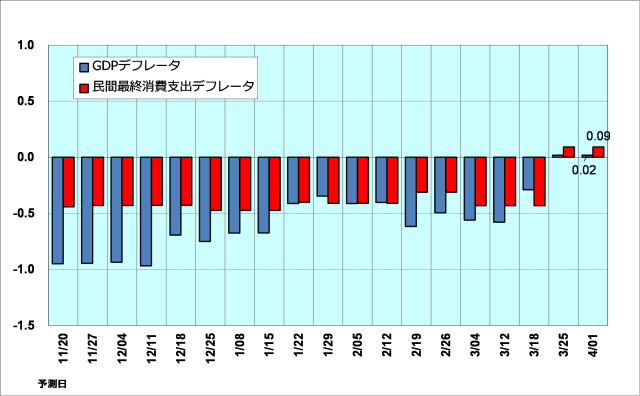

1-3月期インフレ予測の動態

▶3月の全国消費者物価コア指数は前年同月比+2.6%と31カ月連続の上昇だが、インフレ率は2カ月ぶりに前月から縮小。一方、コアコア指数(除く生鮮食品及びエネルギー)は同+2.9%と24カ月連続の上昇だが、インフレ率は7カ月連続で減速している。

▶今回のCQMは、1-3月期の民間最終消費支出デフレータを前期比+0.1%、国内需要デフレータを同+0.3%と予測。交易条件は悪化するため、ヘッドライン(GDPデフレータ)インフレ率を同+0.1%と予測する(図表2参照)。

図表2

-

日本経済(月次)予測(2024年3月)<3月末統計集中発表日のデータを更新して、1-3月期の実質GDP成長率予測を前期比年率-3.0%に下方修正>

経済予測

経済予測 » Monthly Report(日本)

/ DATE :

ABSTRACT

3月発表データのレビュー

▶今回の予測では3月末までに発表されたデータを更新した。家計消費関連指標、公共工事、及び国際収支状況を除けば、1-3月期GDP推計に必要な基礎月次データのほぼ2/3が更新された。

▶10-12月期GDP2次速報によれば、実質GDP成長率は前期比年率+0.4%と1次速報から上方修正。結果、2四半期連続のマイナスから2四半期ぶりのプラスとなった。

▶2月の生産指数は前月比-0.1%小幅低下し2カ月連続のマイナス。結果、1-2月平均は10-12月平均比-6.2%低下した。生産の基調判断は「一進一退ながら弱含み」。

▶1-2月平均を10-12月平均と比較すれば、建築工事費予定額は-3.0%、資本財出荷指数は-11.4%低下した。1月を10-12月平均と比較すれば、実質総消費動向指数は-0.6%減少だが、公共工事は+1.8%増加した。消費、住宅投資、企業設備と民間需要の低迷が目立つ。

▶1-2月平均の輸出入動向(日銀ベース)を10-12月平均と比較すれば、実質輸出額は-4.0%、実質輸入額は-7.3%、それぞれ減少した。財貨の実質純輸出の実質GDP成長率に対する寄与度はプラスとなっている。

1-3月期実質GDP成長率予測の動態

▶今回のCQM(支出サイド)は、1-3月期の実質GDP成長率を前期比年率-3.0%と予測する。生産サイドは同-4.2%と予測。結果、平均予測(同-3.6%)は市場コンセンサス(同-0.36%)より低めとなっている(図表1参照)。

図表1

1-3月期インフレ予測の動態

▶2月の全国消費者物価コア指数は前年同月比+2.8%、インフレ率は4カ月ぶりに前月から拡大。一方、コアコア指数(除く生鮮食品及びエネルギー)は同+3.2%と23カ月連続の上昇。インフレ率は6カ月連続で減速している。

▶今回のCQMは、1-3月期の民間最終消費支出デフレータを前期比+0.1%、国内需要デフレータを同+0.2%と予測している。一方、交易条件は悪化するため、ヘッドライン(GDPデフレータ)インフレ率を同+0.0%と予測する(図表2参照)。

図表2

-

日本経済(月次)予測(2024年2月)<2月末統計集中発表日のデータを更新して、1-3月期の実質GDP成長率予測を前期比年率+0.2%に下方修正>

経済予測

経済予測 » Monthly Report(日本)

/ DATE :

-

日本経済(月次)予測(2024年1月)<1月末の統計発表集中日のデータを更新し、10-12月期実質GDP成長率予測を前期比年率+3.2%に上方修正>

経済予測

経済予測 » Monthly Report(日本)

/ DATE :

-

日本経済(月次)予測(2023年12月)<12月末統計発表集中日のデータを更新し、10-12月期実質GDP成長率予測を前期比年率+0.7%と下方修正>

経済予測

経済予測 » Monthly Report(日本)

/ DATE :

-

日本経済(月次)予測(2023年11月)<11月末に発表されたデータを更新し、10-12期の実質GDP成長率予測を前期比年率-0.3%と上方修正>

経済予測

経済予測 » Monthly Report(日本)

/ DATE :

-

日本経済(月次)予測(2023年10月)<10月末までに発表されたデータを更新し、7-9月期実質GDP成長率予測を前期比年率-1.8%と下方修正>

経済予測

経済予測 » Monthly Report(日本)

/ DATE :

-

日本経済(月次)予測(2023年9月)<9月末までに発表されたデータを更新し、7-9月期実質GDP成長率予測を前期比年率0.0%と下方修正>

経済予測

経済予測 » Monthly Report(日本)

/ DATE :

-

日本経済(月次)予測(2023年8月)<8月末までに発表されたデータを更新し、7-9月期実質GDP成長率を前期比年率+1.6%と予測>

経済予測

経済予測 » Monthly Report(日本)

/ DATE :

-

日本経済(月次)予測(2023年7月)<4-6月期の実質GDPを、輸入減による純輸出の寄与を反映し、高めの前期比年率+5.0%と予測>

経済予測

経済予測 » Monthly Report(日本)

/ DATE :

-

日本経済(月次)予測(2023年6月)<4-6月期の実質GDPを前期比年率+5.3%と高成長を予測するが、輸入の低迷もあり実質総需要の伸びは同+2.6%>

経済予測

経済予測 » Monthly Report(日本)

/ DATE :

-

日本経済(月次)予測(2023年5月)<5月末の統計集中発表日のデータを更新し、4-6月期実質GDP成長率を前期比年率+2.2%と予測>

経済予測

経済予測 » Monthly Report(日本)

/ DATE :

-

日本経済(月次)予測(2023年4月)<3月の鉱工業指数(速報)及び建築着工統計を更新し、1-3月期実質GDP成長率予測を+0.5%に上方修正>

経済予測

経済予測 » Monthly Report(日本)

/ DATE :

-

日本経済(月次)予測(2023年3月)<3 月末までに発表されたデータを更新し、1-3 月期の実質 GDP 成長率予測を前期比-0.3%と小幅上方修正>

経済予測

経済予測 » Monthly Report(日本)

/ DATE :

-

日本経済(月次)予測(2023年2月)<2月末及び3月第1週発表のデータを更新し、1-3月期実質GDP成長率予測を前期比年率-1.3%に下方修正>

経済予測

経済予測 » Monthly Report(日本)

/ DATE :

-

日本経済(月次)予測(2023年1月)<1月末に集中発表された統計を更新し、10-12月期実質GDP成長率予測を前期比年率+2.1%に下方修正>

経済予測

経済予測 » Monthly Report(日本)

/ DATE :

-

日本経済(月次)予測(2022年12月)<12月末発表のデータを更新し、10-12月期実質GDP成長率予測を前期比年率+1.5%に下方修正>

経済予測

経済予測 » Monthly Report(日本)

/ DATE :

-

141回景気分析と予測<7-9月期GDP2次速報を更新し、日本経済見通しを改定 - 実質GDP成長率予測:22年度+1.5%、23年度+1.1%、24年度+1.4% ->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

1. 2022年7-9月期GDP2次速報によれば、実質GDP成長率は前期比年率-0.8%となり、1次速報(同-1.2%)から幾分上方修正された。季節調整の掛け直しや基礎統計の改定により、過去値が遡及改定された。実質GDP成長率を1次速報と比較すると、22年1-3月期は-2.0%ポイント(同+0.2%→同-1.8%)と大幅に下方修正された。このため、2次速報では7-9月期は4四半期ぶりから2四半期ぶりのマイナスとなった。また22年度の成長率の下駄が1次速報から0.2%ポイント下方修正されたことに注意。

2. 2次速報と同時に2020年度の第二次年次推計値と21年度の第一次年次推計値が発表された結果、20年度実質GDP成長率は1次速報から+0.4%ポイント(-4.6%→-4.1%)、21年度は+0.2%ポイント(+2.3%→+2.5%)、それぞれ上方修正された。また2次速報ではコロナ禍前の実質GDPのピークは2019年7-9月期となった。

3. 7-9月期GDP2次速報と新たな外生変数の想定を織り込み、2022-24年度の日本経済の見通しを改定した。今回、実質GDP成長率を、22年度+1.5%、23年度+1.1%、24年度+1.4%と予測。前回(第140回予測)から、22年度-0.2%ポイント、23年度-0.1%ポイント下方修正し、24年度+0.1%ポイント上方修正した。22年度の下方修正については、成長率の下駄の低下が影響している。

4. 2022年7-9月期実質GDPはコロナ禍前のピークから依然1.9%低い。この主要因は、民間最終消費支出(-3.2%)、民間資本形成(-3.3%)、及びサービス輸出(-15.1%)がピークより低水準にとどまっているためである。予測期間において家計に新たな行動制約が課されない場合、22年度後半は累積した強制貯蓄が取り崩され、サービス支出を中心に民間最終消費支出主導の回復が期待できる。10-12月期以降、海外経済が低迷することからしばらく純輸出の押し上げは期待できないうえに、23年度は民間需要の寄与度が減速するため、同年の成長率は前年から低下すると予測。このため、実質GDPがコロナ禍前のピークを超えるのは24年1-3月期以降となろう。なお、2次速報で過去値が上方修正されたため、コロナ禍前のピークを超えるのが前回予測から2四半期早くなった。

5. エネルギー価格の高騰、円安と輸入品価格上昇による食料品価格高騰の影響で、22年度後半の消費者物価コア指数は前年比3%台後半を上回る勢いで推移する。23年度はエネルギー価格高騰の影響が剥落するため、消費者物価指数の基調はサービス価格の動向が決める。その意味で23年度の賃上げの中身が重要である。結果、消費者物価コア指数のインフレ率を、22年度+3.0%、23年度+1.9%、24年度+1.2%と予測する。前回予測から、足下の状況を反映し22年度を+0.3%ポイント上方修正した。また24年度を-0.1%ポイント下方修正した。