ABSTRACT

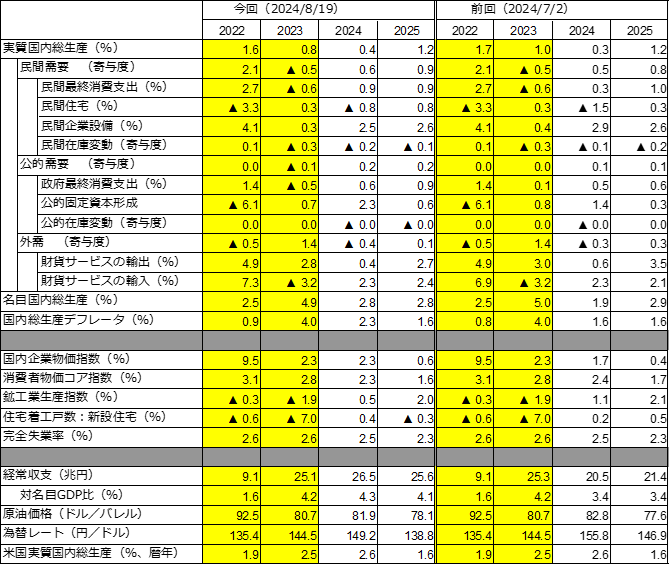

- 8月15日発表のGDP1次速報によれば、4-6月期の実質GDPは前期比年率+3.1%(前期比+0.8%)増加し、2四半期ぶりのプラス成長。市場コンセンサスの最終予測(同+2.10%)やCQM最終予測(支出サイド:同+1.4%)から上振れた。

- 4-6月期の実質GDP成長率(前期比+0.8%)への寄与度を見ると、国内需要は同+0.9%ポイントと5四半期ぶりのプラス寄与。うち、民間需要は同+0.6%ポイントと2四半期ぶりのプラス寄与。前期の不正問題発覚に伴う自動車減産の一時的な影響が剥落し、民間最終消費支出が大幅に伸び、民間企業設備や輸出が増加した。一方、純輸出は同-0.1%ポイントと2四半期連続のマイナス寄与となった。

- 4-6月期は2四半期ぶりのプラス成長であったため、実質GDPは2四半期ぶりにコロナ前のピーク(2019年7-9月期)を再び上回った。1次速報値の更新で2023年度の実質GDPは前年度比+0.8%と3年連続のプラスとなったが、政府最終消費支出下方修正の影響で成長率は前回(+1.0%)から-0.2%ポイント下方修正された。

- デフレータを見ると、4-6月期の国内需要デフレータは前期比+1.0%と14四半期連続のプラス。交易条件は2四半期ぶりに改善した結果、GDPデフレータは同+1.0%と前期から加速し7四半期連続の上昇となった。このため、4-6月期の名目GDPは同+1.8%、同年率+7.4%と2四半期ぶりの増加。また名目GDPは9兆円と初めての600兆円超え。

- 4-6月期GDP1次速報と新たな外生変数の想定を織り込み、2024-25年度日本経済の見通しを改定。実質GDP成長率を、24年度+0.4%、25年度+1.2%と予測。前回(改定148回予測)から、24年度を+0.2%ポイント上方修正、25年度を-0.1%ポイント下方修正した。7-9月期以降は回復が見込まれるものの、1-6月期が2期連続の前期比マイナス成長となるため、24年度平均成長率は低めにとどまる。内需と純輸出のバランスのとれた回復は25年度となろう。

- 6月の実質現金給与総額は前年同月比+1.1%と27カ月ぶりに増加に転じた。「特別に支払われた給与」の高い伸びがプラス転換に寄与した。7月以降はこの影響が剥落するが、所定内給与の高い伸びの実現と消費者物価指数インフレ率の高止まりから減速により、7-9月期以降実質賃金のプラス反転が続こう。加えて、同期には定額減税の効果が表れ可処分所得の増加も期待できるため、引き続き民間消費は伸び、以降緩やかに持ち直そう。

- 消費者物価インフレ率は、24年度前半の高止まりから後半にかけ減速する。結果、消費者物価コア指数のインフレ率を、24年度+2.3%、25年度+1.6%と予測する。前回予測からともに-0.1%ポイントの下方修正。23年度の交易条件改善の裏が出るため、GDPデフレータは24年度+2.3%、25年度+1.6%となる。

【予測結果の概要】

※説明動画は下記の通り5つのパートに分かれています。

- 00’00”~01’52”: Executive summary

- 01’52”~26’54”: 第149回「景気分析と予測」<実質賃金のプラス反転により、緩やかな回復を予測>

- 26’54”~39’29”: Kansai Economic Insight Quarterly No.70<内需の下支えにより緩やかに持ち直している:リスクの多様化に伴う先行き不透明感の強まりに注意>

- 39’29”~50’05”: トピックス<ポスト万博を見据えた観光戦略>