「関西経済」の検索結果 [ 5/17 ]

-

Kansai Economic Insight Monthly Vol.134-景気は現況、先行きともに悪化の兆し: 生産回復が見込まれるが物価上昇加速が景気下押し圧力-

経済予測

経済予測 » Monthly Report(関西)

/ DATE :

ABSTRACT

- 関西の景気の判断は、現況、先行きともに悪化の兆しがみられるとした。現況判断CIは前月差上昇したが、基調判断を引き上げる程度ではなかったために前月から据え置いた。8月には「酷暑乗り切り緊急支援」が実施されるものの、電気・ガス負担軽減策終了につれてエネルギー価格の一時的な上昇が見込まれるため、景気の先行きに対して下押し圧力となろう。

- 足下、生産は2カ月連続の増産。雇用環境は、失業率が4カ月ぶりに改善したものの、有効求人倍率と新規求人倍率はいずれも低下した。大型小売は、好調なインバウンド需要により百貨店を中心に持ち直している。貿易収支は輸出の伸びが輸入の伸びを上回ったため、4カ月連続の黒字である。

- 関西4月の生産は、2カ月連続の増産。業種別にみれば、生産用機械は半導体製造装置の増産が影響し、大幅上昇となった。

- 4月の失業率は前月より改善し、就業者数と労働力人口の大幅な増加がみられた。また、就業率も前月より上昇し、足下の雇用情勢は回復傾向にある。ただし、昨年10‐12月期から1‐3月期にかけて停滞がみられたため、今後の動向に注意を要する。

- 3月の現金給与総額は4カ月連続の前年比増加となり、伸びは前月より小幅拡大。しかし、物価上昇に追いついておらず、実質賃金の減少が続いている。

- 4月の大型小売店販売額は31カ月連続の前年比増加となった。うち、百貨店はインバウンドによる高額品の売上が堅調だったことから、26カ月連続のプラス。スーパーは飲食料品などの単価上昇が影響し19カ月連続で増加した。

- 4月の新設住宅着工戸数は3カ月ぶりに前月比増加。持家が減少したものの、貸家と分譲は増加となり、着工数全体を押し上げた。

- 4月の建設工事出来高は3カ月ぶりの前年比増加。民間工事、公共工事ともに全国に比して強い。5月の公共工事請負金額は前年比、前月比ともに2カ月連続の増加となった。結果、1-3月期の落ち込みから大幅回復した。

- 5月の景気ウォッチャー現状判断、先行き判断DIいずれも3カ月連続で前月比悪化。物価の高止まりやコストの上昇が景況感に悪影響を与えている。

- 5月は輸出入ともに前年比増加となった。輸出は好調な対中国と対欧米の影響で2カ月ぶりに増加に転じた。一方、輸入は対中及び対ASEANが堅調に推移し、対EUが増加に転じたため、2カ月連続で増加した。輸出の伸びが輸入の伸びを上回ったため、貿易収支は4カ月連続の黒字となった。

- 5月の関空経由の外国人入国者数は過去最高値を更新し、インバウンド需要は好調を維持している。

- 5月の中国経済は、生産の回復が停滞気味である一方、消費の回復は6カ月ぶりに加速した。しかし、雇用回復の遅れに加えて、不動産市場の不況も短期間での改善が望めないため、消費の更なる加速は期待しにくい。そのため、4-6月期の景気は1-3月期より大きな改善が見込まれないと予想される。

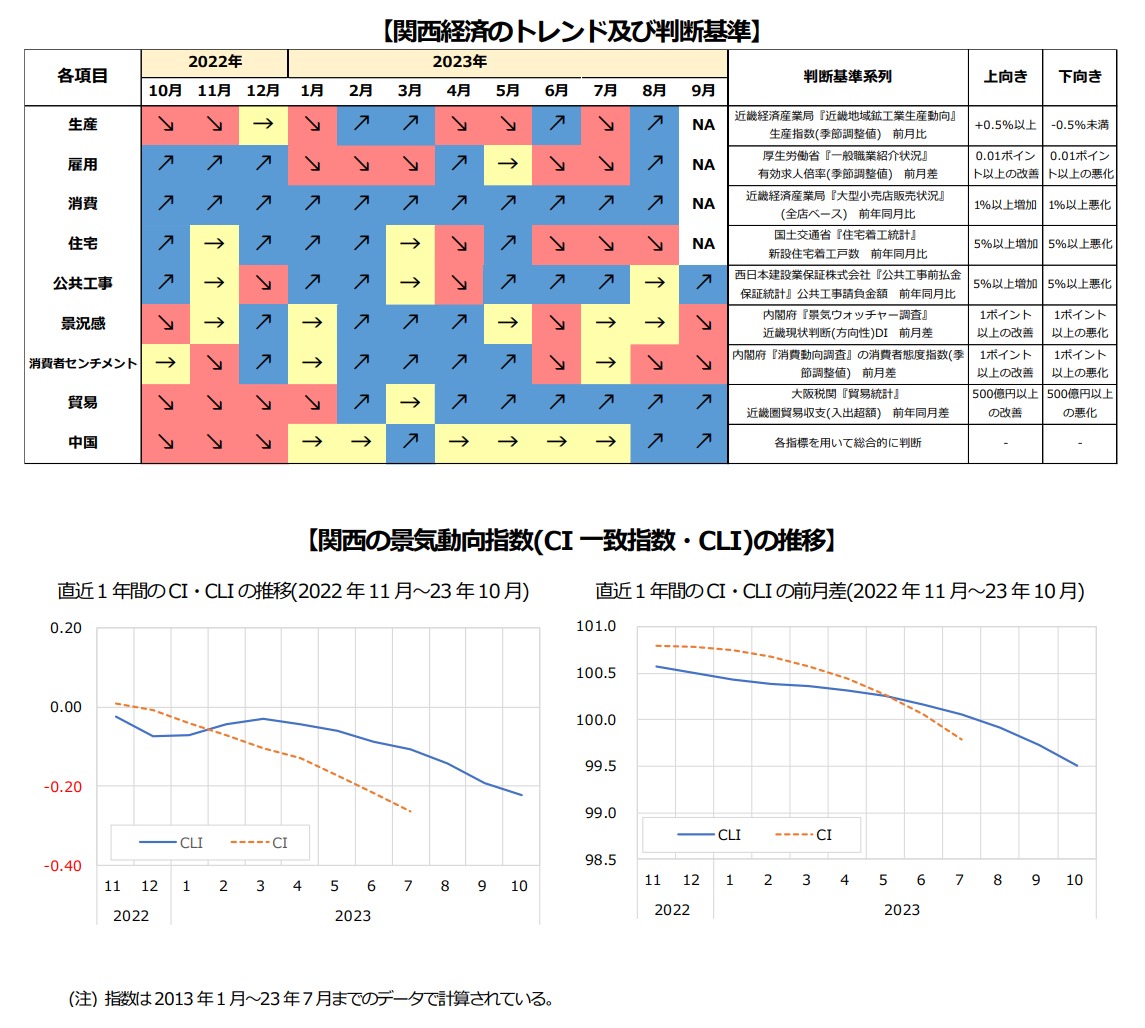

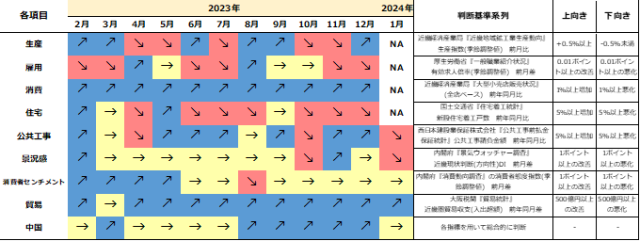

【関西経済のトレンド】

-

人口減少下における活力ある関西を目指して~2050年を見据えて~

研究プロジェクト

研究プロジェクト » 2024年度 » 日本・関西経済軸

ABSTRACT

リサーチリーダー

APIR研究統括兼数量経済分析センター長 稲田 義久

研究計画

研究の背景

2024年4月に人口戦略会議は、全国地方自治体の「持続可能性」についての分析レポートを発表した。その中で、2020年から2050年までの間に若年女性人口の減少率が50%以上になる自治体(消滅可能性自治体)は全国1,729のうち744(43%)あるとし、関西は全198のうち門真市等81の自治体(41%)が該当している。まずは、この状況が前回2014年のレポートと比較して改善しているのか、そして今何が問題になっているかを把握する必要がある。

国立社会保障・人口問題研究所(以下、社人研)の最新の推計によると、日本の総人口は2023年の1億2,435万人から2056年に1億人を割り、2070年には8,700万人になるとされている。特に関西(2府4県)は、全国や関東に比べて人口減少のスピードが速い。社人研の推計を基に2022年~2050年の減少率をみると、全国-19.4%、関東-7.5%に対し、関西は-23.3%となる。

また、高齢化の進行も厳しい。社人研の推計によると2050年には生産年齢人口が5,540万人と2023年(7,395万人)比25.1%の減少、およそ4人に1人が75歳以上になるとされている。将来の労働力となる子どもの出生数も年々減少しており、人手不足によって社会インフラの維持が困難になる可能性も指摘されている。

人手不足は足下でも深刻である。帝国データバンクによると、2023年の人手不足を理由とした倒産件数は260件で前年比1.9倍(前年:140件)と過去最多を更新した。業種別では建設業や運輸業が多く、生活に必要不可欠な職種(エッセンシャルワーカー)の人手不足は深刻である。

一方で、労働参加率を上げ、特にサービス業の生産性を向上させれば人口が減少しても問題ないとする議論もあるが、最適解はどこにあるかについて検討する必要があると考える。

そこで、全国に比して人口減少・高齢化が厳しい関西において、人口や労働等に関する様々な基礎データを整理し、加えてAPIRがこれまで蓄積してきたデータベースや知識を組み合わせながら総合的に分析しつつ、データを可視化することで、関西各府県及び自治体の特徴と課題を明らかにする。そして中長期的な視点で、この先人口が減っても豊かさと活力を維持・向上させていくための方策を模索していきたい。

研究内容

●関西基礎統計の整理

・労働に関する基礎データ(就業構造基本調査、賃金構造基本統計調査 等)を基に、関西の地域別、産業別、企業規模、性別、年齢別の5軸でデータベースを構築し、県民経済計算に対応できるようなシステム開発及びメンテナンスを行う。

・地域別将来人口推計データを整理しつつ、足下と比較して関西の特徴を明らかにする。●関西における詳細なデータ分析と労働需給分析

・整理したデータベースを基に産業構造や雇用構造、年齢構造、賃金構造等から、関西が抱える労働問題を総合的に明らかにする。

・介護、建設、宿泊サービスの分野に焦点を絞って詳細なデータ分析を行い、どの職種に労働需給のミスマッチが起きるのかを明らかにし、中長期視点で解決策を検討する。●経済成長を維持し、持続可能な社会をつくるための施策の検討

・労働需給の課題に対してどのような処方箋が考えられるか、有識者等から様々な視点での知見をもらい、関西において実現できる未来の姿を模索する。期待される成果と社会還元のイメージ

・マクロデータの分析成果(関西経済白書、トレンドウォッチ)

・人口減少による人手不足の課題の共有化(研究会等での情報提供と議論)・人手不足(特に介護、建設、宿泊分野)の解消に向けた対応の検討

・人口減少下においても人手不足を補い経済力を維持するための施策の立案研究体制

研究統括・リサーチリーダー

稲田 義久 APIR研究統括兼数量経済分析センター長、甲南大学 名誉教授サブリサーチリーダー

松林 洋一 APIR主席研究員、神戸大学大学院経済学研究科 教授リサーチャー

野村 亮輔 APIR副主任研究員

吉田 茂一 APIR研究推進部員

古山 健大 APIR研究推進部員 -

関西地域間産業連関表2015年表の利活用:2020年表作成に向けての準備

研究プロジェクト

研究プロジェクト » 2024年度 » 経済予測・分析軸

ABSTRACT

リサーチリーダー

APIR上席研究員 高林 喜久生(大阪経済法科大学経済学部 教授)

研究計画

研究の背景

関西2府8県+1地域を対象地域とする唯一無二の地域間産業連関表である。本研究プロジェクトでは、これまで様々な事象による経済社会活動に対する影響について産業連関表を用いて府県別・産業部門別に推計してきている。今後関西においては、2025年大阪・関西万博をはじめとするイベントの開催、さらにIRを機とした新たな産業の展開が予想され、産業連関表を用いた様々な経済分析が重要である。

研究内容

・関西地域間産業連関表2020年版の作成に向けたWebアンケート調査の実施

・2020年時点と2023年時点のデータを取得し、コロナ禍と平時の比較分析

・関西地域間産業連関表2015年版を使用し、各種イベントの経済分析

・国、大阪府市、APIRの3機関による大阪・関西万博の経済波及効果を比較・分析

・対中貿易減速による関西各府県への影響についての分析

・関西地域間産業連関表2015年版を用いた経済構造の分析、2011年版との比較分析

・分析結果を関西経済白書やAPIRの各種レポートに掲載、マスコミ取材時、セミナー等における経済波及効果試算の一層のPR期待される成果と社会貢献のイメージ

地域間産業連関表を用いることで、関西における府県間・産業間の相互取引関係・供給構造の分析や、経済波及効果の推計を通じた政策評価を客観的かつ定量的に行うことが可能となる。

これらの分析結果は、自治体の担当者にとっても、政策形成を行ううえでの重要な指針となるだけでなく、関西経済の現状および構造的特徴を説明する際の貴重な資料として活用されることが期待できる。

研究体制

研究統括

稲田 義久 APIR研究統括兼数量経済分析センター長、甲南大学名誉教授リサーチリーダー

高林 喜久生 APIR上席研究員、大阪経済法科大学経済学部教授リサーチャー

下田 充 日本アプライドリサーチ研究所主任研究員下山 朗 大阪経済大学経済学部教授入江 啓彰 近畿大学短期大学部商経科教授 -

Kansai Economic Insight Quarterly No.69 -足踏み局面から緩やかな持ち直しへ:先行きの回復は企業の賃上げペース次第-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

- 2024年1-3月期の関西経済は、足踏み状況から緩やかな持ち直しに向かう局面にある。家計部門では、消費者センチメント、所得、雇用など力強い回復には至らないものの、底打ちの兆しが見られる。企業部門では、生産は自動車工業の大幅減産で弱い動きであるが、景況感は堅調である。対外部門では、インバウンド需要はコロナ禍前の水準以上に回復しており、財輸出は持ち直してきている。

- 家計部門は一部に弱い動きも見られるが、緩やかに持ち直しつつある。大型小売店販売、センチメント、所得、雇用など多くの指標で回復ないし持ち直しの動きとなっている。実質賃金も依然として前年比マイナスが続いているが、底打ちの兆しが見られる。一方、住宅市場は低調である。

- 企業部門は、足踏みの状況が続いている。生産は自動車工業の大幅減産で弱い動きとなっている。設備投資計画は、非製造業で前年の反動が見られるなど全国に比べてやや控えめとなっている。景況感は製造業・非製造業ともに堅調に推移している。

- 対外部門のうち、財貿易は輸出・輸入ともに底打ちの兆しが見られる。輸出は対中国向けの持ち直しを背景に4四半期ぶりの前年比プラスとなった。インバウンド需要は順調に回復している。関空経由の外国人入国者数、免税売上高など増加傾向が続いている。

- 公的部門は、請負金額・出来高とも前年を下回り、弱い動きとなった。

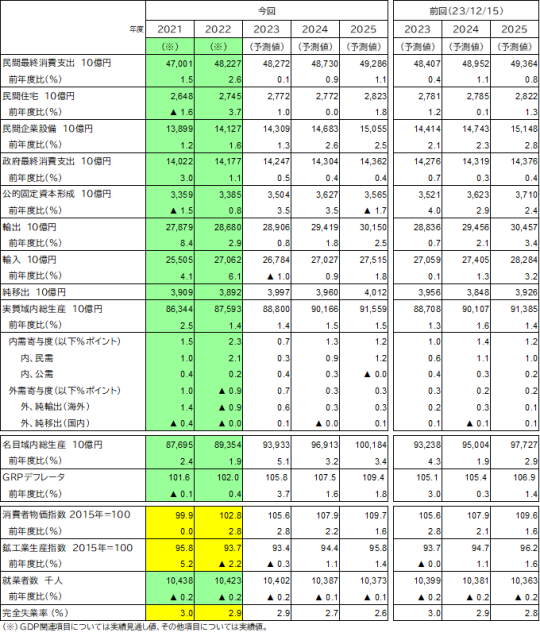

- 関西の実質GRP成長率を2024年度+1.2%、25年度+1.4%と予測。22年度以降1%台前半の緩やかな伸びが続く。24年度は日本経済を上回る伸びとなる見通し。前回予測に比べて、24年度は-0.3%ポイント、25年度は-0.1%ポイントといずれも下方修正。

- 成長に対する寄与を見ると、民間需要は24年度+0.5%ポイント、25年度+1.0%ポイントとなり、緩やかな回復で成長を支える。公的需要は万博関連の投資により24年度+0.4%ポイントと成長を下支えるが、25年度には万博効果が剥落し、小幅寄与となる。域外需要は24年度+0.3%ポイント、25年度+1%ポイントとなる。

- 経済成長率を日本経済予測と比較すると、24年度は関西が全国を上回り、25年度はほぼ同程度となる。24年度は設備投資や公共投資など万博関連需要の押し上げにより全国を上回る伸びとなる。25年度は関西、全国とも民間需要が成長の牽引役となる。

- 今号のトピックスでは「関西各府県GRPの早期推計」および「各機関における大阪・関西万博の経済波及効果の比較」を取り上げる。

予測結果表

※説明動画は下記の通り5つのパートに分かれています。

①00’00”~01’42”: Executive summary

②01’42”~26’14”: 第148回「景気分析と予測」 <自動車減産の影響は一時的、緩やかな回復を予測>

③26’14”~36’10”: Kansai Economic Insight Quarterly No.69 <足踏み局面から緩やかな持ち直しへ―先行きの回復は企業賃上げペース次第―>

④36’10”~38’45”: トピックス1 <関西2府4県GRPの早期推計>

⑤38’45”~43’34”: トピックス2 <大阪・関西万博の経済波及効果—3機関による試算の比較->

-

関西2府4県GRPの早期推計 No.3

経済予測

経済予測 » 関西2府4県GRPの早期推計

/ DATE :

ABSTRACT

【関西各府県のインバウンド消費の影響】

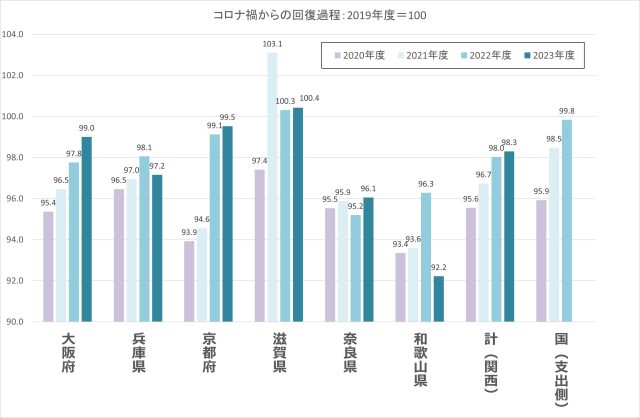

・2023年度の早期推計値をみれば、年度最終四半期の工業生産の落ち込みが影響し、大阪府を除いてすべての府県で前年比減少となっている。一方で、大阪府は同+1.1%と比較的好調を維持している。プラスを維持する要因の一つは、好調なインバウンド消費と考えられるだろう。

【ポイント】

・2020年度のGRPは、COVID-19の経済的影響のもと、関西各府県のマイナスの寄与度が大きく増し、国全体(-4.1%)に近いマイナス成長。

・2021年度には、21年度には、反転して関西全体で+3.3%のプラス成長であった。

・2022年度では+1.1%となり回復の傾向が続いたが、23年度はインバウンドの押上げ効果があるなか製造業による不振が相殺した結果として-0.7%のマイナス成長になると予想される。

コロナ禍からの回復過程(2019年度=100)

-

Kansai Economic Insight Monthly Vol.133-景気は足下、先行きともに悪化の兆し: 生産回復が見込まれるが物価の高止まりがリスク要因-

経済予測

経済予測 » Monthly Report(関西)

/ DATE :

ABSTRACT

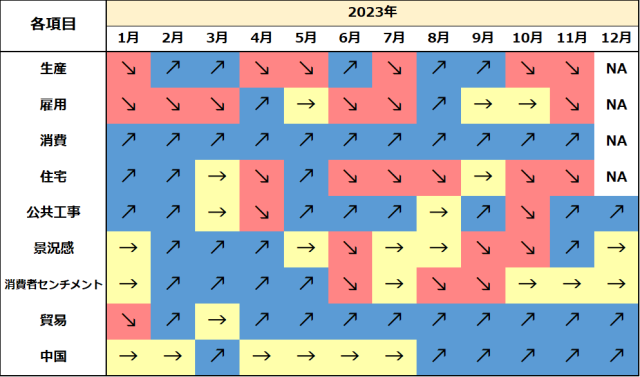

- 関西の景気は、足下、先行きともに悪化の兆しがみられる。足下、生産は3カ月ぶりの増産だが、1-3月期は大幅な落ち込み。雇用環境は、失業率は横ばいだが、就業者数と労働者数が減少しており回復に停滞がみられる。大型小売は、堅調なインバウンド需要が影響し持ち直している。貿易収支は3カ月連続の黒字だが、黒字幅は縮小。先行きは自動車の生産回復が見込まれているものの、消費者物価の高止まりが景気の下押しリスクとなっている。

- 輸送機械、生産用機械や電子部品・デバイス等の増産もあり、3月の生産は3カ月ぶりに前月比上昇した。しかし、1-3月期は、輸送機械の落ち込みが影響し、大幅減産となった。

- 3月の失業率は前月からほぼ横ばいだが、就業者数と労働力人口に減少がみられた。また、就業率も前月より低下した。足下の雇用情勢に改善はみられず、労働需給はともに低調である。

- 2月の現金給与総額は3カ月連続の前年比増加となり、伸びは前月より拡大した。しかし、物価上昇に追いついておらず、実質賃金の減少が続いている。

- 3月の大型小売店販売額は30カ月連続の前年比増加となった。うち、百貨店はインバウンド需要の増加やオケージョン需要が堅調だったことから、25カ月連続のプラス。スーパーも18カ月連続で拡大した。

- 3月の新設住宅着工戸数は2カ月連続の前月比減少。持家、分譲は増加となったが、貸家は減少した。依然弱い動きとなっている。

- 3月の建設工事出来高のうち、公共工事は3カ月連続の前年比減少。一方、4月の公共工事請負金額は4カ月ぶりに増加に転じた。

- 4月の景気ウォッチャー現状判断DIは2カ月連続で前月から悪化。円安による輸入コストの上昇や物価の高止まりが影響した。また、先行き判断DIも引き続き警戒感が強いこともあり、2カ月連続で悪化した。

- 4月の輸出は2カ月ぶりに前年比減少。中国向けは2カ月連続で持ち直したものの、EUと米国向けが大幅減少したためである。一方、輸入は2カ月ぶりの前年比増加。結果、貿易収支は3カ月連続の黒字だが、黒字幅は前年比縮小。

- 4月の関空経由の外国人入国者数は桜の開花時期でインバウンド需要が高まり、開港以来最高値を更新。外国人入国者数は堅調に推移している。

- 4月の中国経済は、生産は堅調な推移が続くが、消費の回復には停滞感が強まっている。雇用回復の遅れと不動産市場の不況には依然として大きな改善が見られない。そのため、4-6月期の景気は1-3月期より大きな改善が見込まれないと予想される。

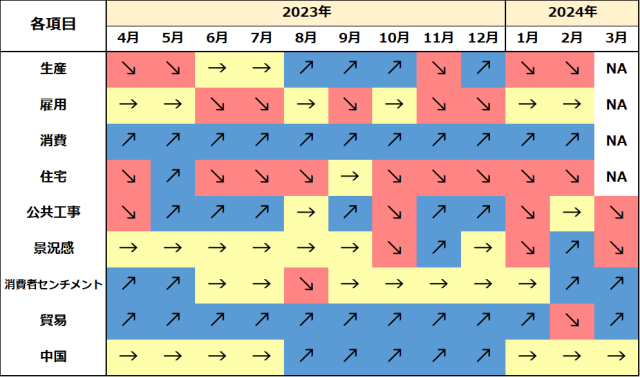

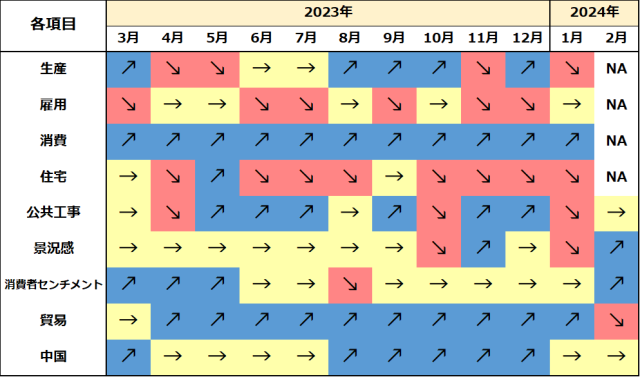

【関西経済のトレンド】

-

Kansai Economic Insight Monthly Vol.132-景気は足下局面変化、先行きは悪化の兆し: 生産停滞と消費者物価高止まりがリスク要因-

経済予測

経済予測 » Monthly Report(関西)

/ DATE :

ABSTRACT

- 関西の景気は、足下局面変化、先行きは悪化の兆しがみられる。足下、生産は2カ月連続の減産。雇用環境は失業率が前月から小幅悪化したことに加え、就業者数も減少した。消費はインバウンド需要の好調で百貨店を中心に緩やかに改善。貿易収支は2カ月連続の黒字となり、黒字幅は拡大した。先行きは生産の停滞と消費者物価の高止まりがリスク要因となろう。

- 2月の生産は2カ月連続の前月比低下。前月大幅減産となった輸送機械は増産となったものの、生産用機械の大幅落ち込みが低下に寄与した。

- 2月の失業率は前月より小幅悪化したと同時に、就業者数も減少に転じた。また、就業率も前月より低下した。雇用情勢に多少の停滞が見られる。なお、足下労働需要の動きは低調である一方、新規求職者数の大幅増加が見られる。

- 1月の現金給与総額は2カ月連続の前年比増加となったが、伸びは前月より縮小した。結果、実質賃金の減少が続き、減少幅は前月より拡大した。

- 2月の大型小売店販売額は29カ月連続の前年比増加となった。うち、百貨店はインバウンド需要の増加や春物衣料品などの好調で、24カ月連続のプラス。スーパーも17カ月連続で拡大した。

- 2月の新設住宅着工戸数は3カ月ぶりの前月比減少。貸家は増加だが、持家、分譲は減少となった。特にマンションの大幅な落ち込みが全体を押し下げた。

- 2月の建設工事は公共工事が引き続きマイナスとなり2カ月連続の前年比減少。また、3月の公共工事請負金額も3カ月連続の同減少となった。

- 3月の現状判断DIは2カ月ぶりの前月比悪化。天候不順の影響で春物商材の売行きが伸びなかったことが影響した。また、先行き判断DIも物価やコストの上昇に加え、人手不足への不安感の高まりから2カ月ぶりの悪化となった。

- 3月の貿易は輸出が2カ月ぶりに前年比増加に転じた。中国向け輸出が好調で、3月としては過去最高額を更新した。一方、輸入は2カ月ぶりに前年比減少し、23年12月以来の2桁マイナスとなった。

- 3月の関空経由の外国人入国者数は桜のシーズンやイースター休暇の影響もあり、開港以来過去最高値を記録。インバウンド需要は好調に推移している。

中国の1-3月期実質GDPは前年同期比+5.3%と前期からわずかに加速した。足元は生産の堅調な推移が続くが、雇用回復の遅れと不動産市場の不況は依然として改善が見られず、消費の回復の勢いは鈍化している。そのため、4-6月期の景気は1-3月期より大きな改善が見込まれないと予想される。

【関西経済のトレンド】

-

景気討論会レポート2023

その他の活動・出版物紹介

その他の活動・出版物紹介 » 出版物紹介

/ DATE :

ABSTRACT

APIRでは、最新の日本・関西経済の見通しを四半期毎に報告するとともに、時宜に適ったテーマで有識者による景気討論会を毎年開催しています。

2023年度の成果をレポート(冊子)にまとめました。

・APIR景気討論会

「大阪・関西万博を契機とした関西経済の反転 ~「拡張万博」をきっかけに~」

2024年1月25日(木)10:00~11:30

> レポートの閲覧はこちら

-

Kansai Economic Insight Monthly Vol.131-景気は足下局面変化、先行きは下げ止まりの兆し: 生産回復の遅れが景気下押しリスク-

経済予測

経済予測 » Monthly Report(関西)

/ DATE :

ABSTRACT

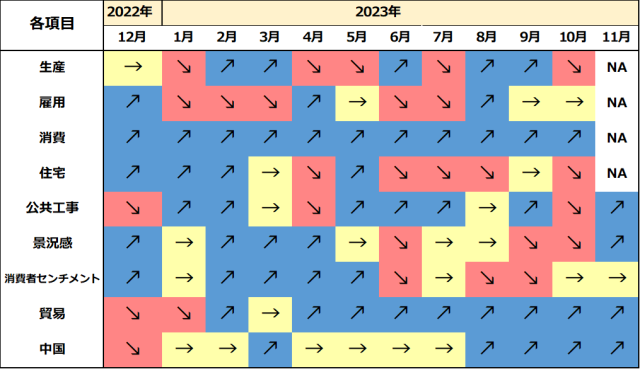

- 関西の景気は、足下局面変化、先行きは下げ止まりの兆しがみられる。足下、生産は大幅減産となった。雇用環境は失業率が小幅悪化したものの、労働力人口と就業者数はともに増加していることもあり、持ち直している。消費は初売りセールやインバウンド需要の増加で好調。貿易収支は2カ月ぶりの黒字だが、黒字幅は大幅縮小。先行きは令和6年能登半島地震の影響が和らぎつつあるものの、生産回復の遅れが景気の下押しリスクとなろう。

- 1月の生産は自動車生産の停止が影響し、大幅減産となった。正常化にはしばらく時間を要することもあり、1-3月期は大幅減産となる可能性が高い。

- 1月の失業率は前月より小幅悪化したが、労働力人口と就業者数はともに増加。また、就業率も前月より上昇した。雇用情勢は持ち直している。なお、一部の産業を除いて、足下では労働需給の動きはともに低調である。

- 12月の現金給与総額は2カ月ぶりの前年比増加となり、伸びは前月より大きく拡大した。結果、実質賃金の減少は続いているが、減少幅は前月より縮小した。

- 1月の大型小売店販売額は28カ月連続の前年比増加となった。うち、百貨店はインバウンド需要の増加や身の回り品などの好調で、23カ月連続のプラス。スーパーも16カ月連続で拡大した。

- 1月の新設住宅着工戸数は2カ月連続で前月比増加。貸家は減少したものの、持家、分譲は増加となったためである。

- 1月の建設工事は公共工事がマイナスに転じた影響で25カ月ぶりの減少。2月の公共工事請負金額も2カ月連続の前年比減少となった。

- 2月の景気ウォッチャー現状判断は2カ月ぶりに前月比改善。令和6年能登半島地震の影響が和らいだことやインバウンド需要の増加が景況感に好影響となった。また、先行き判断は賃上げへの期待もあり、4カ月連続で改善した。

- 2月の貿易収支は2カ月ぶりの黒字だが、黒字幅は前年比大幅縮小。春節の時期のずれから、対中輸出が減少に転じた影響とみられる。一方、輸入は11カ月ぶりに前年比増加となった。

- 2月の関空経由の外国人入国者数は春節休暇の影響もあり、単月としては過去最高を記録。インバウンド需要は堅調に推移している。

- 1-2月の中国経済は、前月より大きな改善が見られなかった。工業生産は前月比で減速となったうえ、個人消費の回復も勢いを欠いている。中国政府は今年の実質経済成長率の目標を「5%前後」と定めたが、個人消費を直接支援する景気刺激策の実施には慎重である。そのため、1-3月期の景気は10-12月期より大きな改善が見込まれないと予想される。

【関西経済のトレンド】

-

Kansai Economic Insight Monthly Vol.130-景気は足下局面変化、先行きは悪化の兆し: 自動車生産停止と中国経済減速がリスク要因

経済予測

経済予測 » Monthly Report(関西)

/ DATE :

ABSTRACT

- 関西の景気は、足下局面変化、先行きは悪化の兆しがみられる。足下、生産は3カ月ぶりの増産だが、10-12月期で均せば低調。雇用環境は失業率が4カ月連続で改善したが、有効求人倍率は悪化が続く。消費は年末商戦や好調なインバウンド需要で堅調。貿易収支は12カ月ぶりに赤字に転じた。自動車生産停止や中国経済減速のリスクもあり、先行き悪化の兆しがみられる。

- 12月の生産は3カ月ぶりの前月比上昇だが、10-12月期では3四半期ぶりの減産。生産は低調である。

23年通年の失業率は前年比横ばいだが、労働力人口と就業者数はともに増加し、雇用の回復は順調に進んだ。しかし、10-12月期は労働力人口と就業者数が前期よりいずれも減少し、就業率は低下した。足下では雇用回復の勢いがやや弱くなっている。 - 11月の現金給与総額は24カ月ぶりの前年比減少。インフレの高止まりにより実質賃金は減少が続き、減少幅は前月より拡大した。

- 12月の大型小売店販売額は27カ月連続の前年比増加となった。うち、百貨店はインバウンド需要の増加や身の回り品などの好調で、22カ月連続のプラス。スーパーも15カ月連続で拡大した。

- 12月の新設住宅着工戸数は2カ月ぶりに前月比増加した。持家、分譲は減少したものの、貸家は増加となったためである。

堅調な公共工事の影響もあり、12月の建設工事は24カ月連続の前年比増加。しかし、1月の公共工事請負金額は前年比減少に転じている。 - 1月の景気ウォッチャー現状判断は3カ月ぶりに悪化。令和6年能登半島地震の発生によりサービス関連を中心に悪影響を及ぼした。一方、先行き判断は3カ月連続の改善。春節によるインバウンド需要増加の期待が寄与した。

- 1月の貿易収支は12カ月ぶりの赤字だが、赤字幅は前年比大幅縮小。輸出は9か月ぶりに同増加に転じた。ただし、春節の時期のずれの影響もあるため、注意が必要である。一方、輸入は10カ月連続で同減少した。

- 1月の関空経由の外国人入国者数は2カ月連続で70万人超の水準となり、インバウンド需要は堅調に推移している。

- 1月の中国経済は、前月より大きな改善が見られなかった。消費者物価指数の低下傾向が顕著になっており、不動産市場の不況も続いている。また、企業の景況感も低迷している。ただし、2月の春節連休は例年より1日多くなっており、観光などレジャーの消費は前年より伸びる可能性が高いため、1-3月期の景気は10-12月期よりわずかな改善が見込まれる。

【関西経済のトレンド】

-

Kansai Economic Insight Quarterly No.68 -内外需の回復鈍く、足踏みが続いている:先行き24年度以降は民需と輸出の持ち直しで緩やかに改善-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

- 2023年10-12月期の関西経済は、内需・外需ともに回復の動きが鈍くなっており、足踏みが続いている。家計部門では消費者センチメント、所得、雇用と多くの指標で伸び悩んでいる。企業部門では、景況感は堅調であるものの、生産は一進一退で弱い動きとなっている。対外部門は、インバウンド需要はコロナ禍前の水準以上に回復しているが、財輸出は前年割れが続いている。

- 家計部門は足踏み状態にある。大型小売店販売はインバウンド需要など客足の回復で堅調であるが、センチメント、所得・雇用環境、住宅市場など幅広い指標で弱い動きとなっている。物価上昇ペースは緩やかになってきたものの、賃上げ機運にも落ち着きが見られ、実質賃金の目減りが個人消費に影を落としている。

- 企業部門は、緩やかに持ち直しているが、生産など一部に弱い動きが見られる。景況感は製造業・非製造業ともに持ち直した。また今年度の設備投資計画は今のところ製造業・非製造業とも旺盛となっている。ただ生産は一進一退続きで、3四半期ぶりの減産となるなど回復の足取りは鈍い。

- 対外部門のうち、財貿易は輸出・輸入ともに低調である。輸出では全国と対照的に、関西は3四半期連続の前年割れとなっている。一方インバウンド需要は順調に回復している。関空経由の外国人入国者数、免税売上高などではコロナ禍前の水準を回復し、その後も増加傾向が続いている。

- 公的部門は、万博関連需要を背景に、引き続き堅調に推移している。

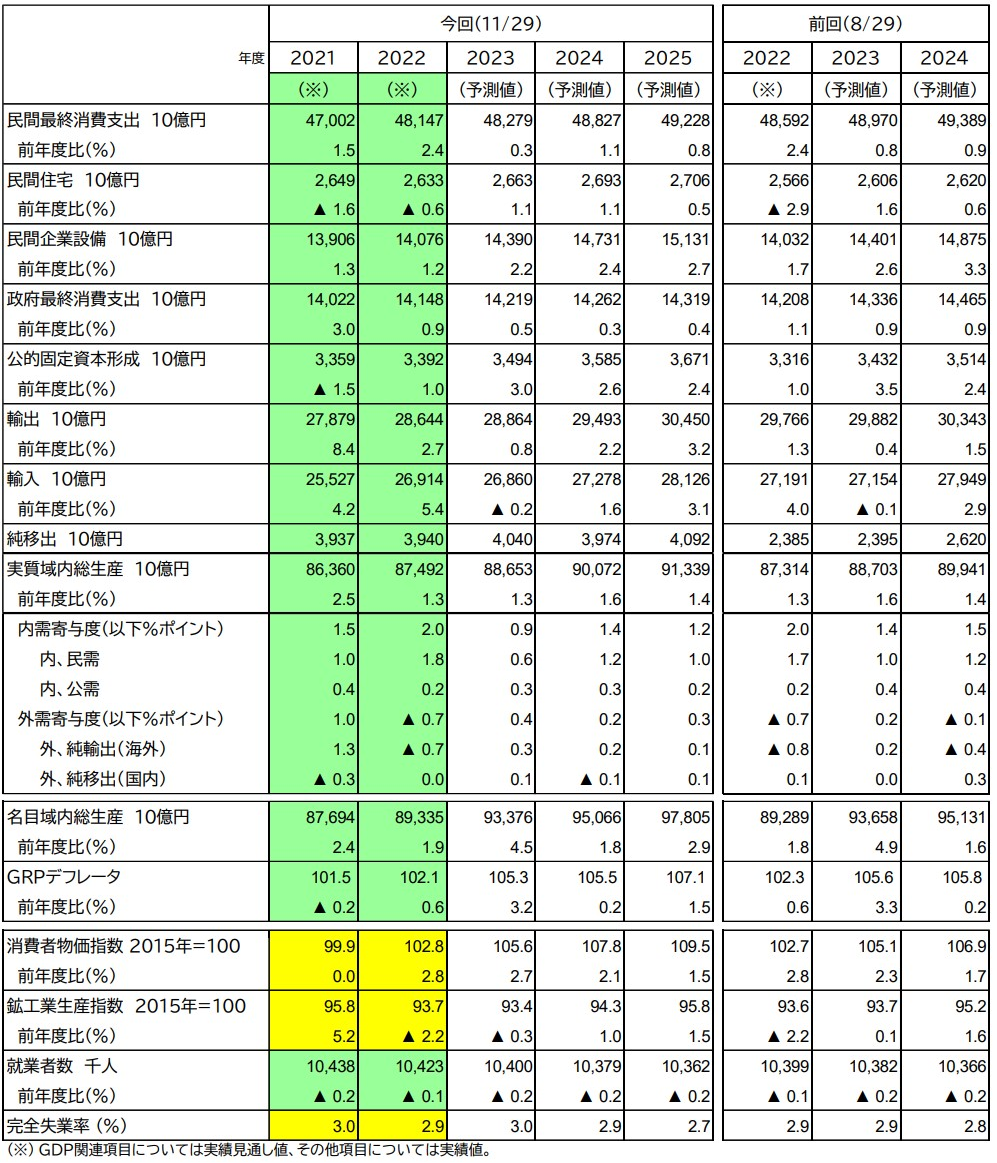

- 関西の実質GRP成長率を2023年度+1.4%、24年度+1.5%、25年度+1.5%と予測。22年度以降1%台の緩やかな回復基調が続き、24年度以降は日本経済を上回る伸びとなる見通し。前回予測に比べて、23年度は+0.1%ポイントの上方修正、24年度は-0.1%ポイントの下方修正、25年度は+0.1%ポイントの上方修正。

- 成長に対する寄与を見ると、民間需要は23年度+0.3%ポイント、24年度+0.9%ポイント、25年度+1.2%ポイントとなり、24年度に入って緩やかに回復する。公的需要は万博関連の投資により23年度+0.4%ポイント、24年度+0.3%ポイントと成長を下支えるが、25年度には剥落する。域外需要は、23年度は+0.7%ポイント、24年度+0.3%ポイント、25年度+3%ポイントとなる。

- 日本全体に比べて、予測期間通じて関西経済が増勢となる。23年度は設備投資を中心に民間需要・公的需要ともにやや増勢となる。一方外需は中国向け輸出の停滞から全国に比べると寄与は小幅となる。24年度は設備投資や公共投資など万博関連需要により全国を上回る伸びとなる。25年度も域外需要の押し上げから関西が全国を上回る。

- 今号のトピックスでは「令和6年能登半島地震の北陸3県経済への影響」および「大阪・関西万博の経済波及効果」を取り上げる。

予測結果表

※説明動画は下記の通り4つのパートに分かれています。

①00’00”~01’46”: Executive summary

②01’46”~24’13”: 第147回「景気分析と予測」

<依然遠い内需主導の回復、厳しい内外需好循環への道>

③24’13”~34’51”: Kansai Economic Insight Quarterly No.68

<内外需の回復鈍く、足踏みが続いている:先行き24年度以降は民需と輸出の持ち直しで緩やかに改善>

④42’06”~42’34”: トピックス<令和6年能登半島地震と北陸3県経済-フロー、ストック、人流を中心に->

-

Kansai Economic Insight Monthly Vol.129-景気は足下局面変化、先行きは悪化の兆し: 自然災害の影響や生産の下振れがリスク要因-

経済予測

経済予測 » Monthly Report(関西)

/ DATE :

ABSTRACT

- 関西の景気は、足下局面変化、先行きは悪化の兆しがみられる。足下、生産は2カ月連続の減産となり、弱い動き。雇用環境は失業率が3カ月連続で改善したが、7-9月期と比べて回復は緩やかである。消費は優勝セールや好調なインバウンド需要の増加もあり堅調。貿易収支は黒字だが、依然輸出入とも減少が続いており、貿易活動は停滞している。自然災害の影響や自動車生産停止による生産の下振れリスクもあり、先行き悪化の兆しがみられる。

- 11月の生産は2カ月連続で前月比低下しており、低調な動きとなった。業種別では汎用・業務用機械を中心に減産が目立った。

- 11月の失業率は前月から改善し、労働力人口と就業者数はいずれも増加に転じた。ただし、回復は緩やかであるため、10‐11月平均は依然7-9月期より低調である。足下労働需要の動きは弱く、製造業や建設業に加えて、サービス業での新規求人も減少した。

- 10月の現金給与総額は23カ月連続の前年比増加となり、伸びは2カ月連続で拡大した。一方、実質ベースでは減少が続いているが、名目賃金の伸びが前月より拡大したため、減少幅は2カ月連続で前月より縮小した。

- 11月の大型小売店販売額は26カ月連続の前年比増加となった。うち、百貨店はインバウンド需要の高まり、身の回り品と衣料品などの好調で、21カ月連続のプラス。スーパーも14カ月連続で拡大した。

- 11月の新設住宅着工戸数は4カ月ぶりの前月比減少となった。持家、貸家と分譲はいずれも減少した。

- 11月の建設工事は前年比23カ月連続の増加。足下の伸びは低いものの3カ月連続で加速した。また、12月の公共工事請負金額は前年比大幅増加した。結果、23年通年では全国に比して関西の伸びは大きなものとなった。

- 12月の景気ウォッチャー現状判断は2カ月連続の改善。コロナ5類移行後、初めての年末商戦などの開催が好影響した。先行き判断は2カ月連続の改善したものの、能登半島地震の影響を考えると1月指標は悪化の可能性が高い。

- 12月の貿易は輸出入ともに前年比減少。輸出は8カ月連続で前年比減少したが減少幅は小幅にとどまる。輸入は高騰していたエネルギー価格の落ち着きから9カ月連続の減少。結果、貿易収支は10カ月連続の黒字となった。

- 12月の関空経由の外国人入国者数は70万人を超え、12月単月過去最高を記録。23年通年は年後半の回復が影響し、コロナ禍前の7割強の回復となった。

- 中国の10-12月期実質GDPは前期から加速した。その結果、23年通年の経済成長率は+5.2%となり、政府目標の「5%前後」を小幅に上回った。ただし、足下では雇用回復の遅れと不動産市場の不況は依然として改善が見られず、生産と消費の回復は勢いが鈍化している。そのため、1-3月期の経済成長率は前期より大きな改善は見られないだろう。

【関西経済のトレンド】

-

大阪・関西万博の経済波及効果 -最新データを踏まえた試算と拡張万博の経済効果-

インサイト

インサイト » トレンドウォッチ

/ DATE :

ABSTRACT

本稿の目的は、万博関連事業費などの最新データを踏まえた大阪・関西万博の経済波及効果の試算を示すとともに拡張万博の重要性を主張するものである。今回の試算の背景にはCOVID-19パンデミックやロシアのウクライナ侵攻の影響によるインフレの加速と供給制約の高まりがある。このような環境下においても、大阪・関西万博を開催することには重要な意義があるとわれわれは考える。万博開催が、関西経済、ひいては日本経済の反転に向けてのチャンスであり、これを生かすことは、反転を実現するための将来への投資でもある。分析結果の要約と含意は以下のとおりである。

- 今回の最終需要は、万博関連事業費7,275億円、消費支出8,913億円と想定した。前回より前者は1,381億円(前回比+23.4%)、後者は1,047億円(同+13.3%)の上振れとなった。

- 上記最終需要をもとにAPIR関西地域間産業連関表を用いて経済波及効果を計算した結果、生産誘発額は夢洲会場のみで発生する基準ケースで2兆7,457億円、夢洲会場以外のイベントによる追加的な参加(泊数増加)を想定した拡張万博ケース1で3兆2,384億円、加えてリピーター増を考慮した拡張万博ケース2で3兆3,667億円。前回よりそれぞれ3,698億円(前回比+15.6%)、4,509億円(同+16.2%)、4,849億円(同+16.8%)と上振れた。

- 得られた試算値は、最終需要が発生した場合、その需要を満たすために直接・間接に一定の産業構造の下でどの程度の需要が諸産業に発生するかを計算したものであり、明瞭な供給制約がないことを前提としている。その意味で本試算値は一定の幅を持って理解される必要がある。

- また、試算結果を実現するためには供給制約の緩和は必須である。そのためにDXの活用が重要となり、それが日本の潜在成長率を高めることになる。加えて万博が海外の旅行者に興味を持ってもらうためには、万博と絡めた旅行コンテンツの磨き上げが重要となる。

-

Kansai Economic Insight Monthly Vol.128-景気は足下局面変化、先行きは悪化の兆し: 海外経済減速による輸出停滞が景気下押しリスク-

経済予測

経済予測 » Monthly Report(関西)

/ DATE :

ABSTRACT

・関西の景気は、足下局面変化、先行きは悪化の兆しがみられる。足下、生産は3カ月ぶりに減産し、一進一退の動きが続く。雇用環境は失業率が2カ月連続の改善だが、求人倍率は横ばい。消費は好調なインバウンド需要の増加もあり百貨店を中心に増加。貿易収支は黒字だが、輸出入とも減少が続いており、貿易活動は停滞しつつある。先行きについては、海外経済減速による輸出停滞の景気下押しリスクもあり、悪化の兆しがみられる。

・10月の生産は3カ月ぶりの前月比低下。生産用機械、化学(除.医薬品)、鉄鋼・非鉄金属や電子部品・デバイス等が減産した。10月生産を7-9月平均と比較すれば、小幅低下しており、生産は一進一退の動きが続く。

・10月の失業率は前月から改善した一方、労働力人口と就業者数はいずれも減少に転じた。また、就業率も低下した。雇用情勢は一時的な足踏みとなった。なお、足下求職活動の低調と新規求人数の増加から、労働需給の逼迫度合いが幾分強まった。

・9月の現金給与総額は22カ月連続の前年比増加となり、伸びは4カ月ぶりに拡大した。一方、実質ベースでは減少が続いているが、減少幅は前月より縮小した。

・10月の大型小売店販売額は25カ月連続の前年比増加となった。うち、百貨店はインバウンド需要が高まり、身の回り品と衣料品などの好調で、20カ月連続のプラス。スーパーも13カ月連続で拡大した。

・10月の新設住宅着工戸数は3カ月連続の前月比増加だが、2カ月連続で1桁の伸びにとどまった。持家の着工戸数の減少も影響が大きい。

・10月の建設工事は前年比増加となった。6月以降伸びは低迷していたが8月に底を打ち、足下の伸びは低いものの2カ月連続で加速した。また、11月の公共工事請負金額は前年比大幅増加だが、前月の大幅減を回復できていない。

・11月の景気ウォッチャー現状判断は、好調なインバウンド需要と在阪球団のセールもあり3カ月ぶりの前月比改善。先行き判断は、クリスマス・年末商戦での売上増加への期待が好影響し、4カ月ぶりに改善した。

・11月の関西の貿易は輸出入ともに7カ月連続で前年比減少した。輸出は米国向けの停滞が顕著。輸入は前年に高騰していたエネルギー価格が落ち着いた影響で7カ月連続の2桁の減少。結果、貿易収支は10カ月連続の黒字となった。

・11月の関空経由の外国人入国者数は66.4万人と2カ月連続で60万人を超えたが、コロナ禍前の水準は幾分下回った。

・11月の中国経済は、雇用回復の遅れと不動産市場の不況は依然として改善が見られない。一方、生産と消費は緩やかに持ち直しているものの、ゼロコロナ政策が続いていた前年同月に対する反動の影響もあると思われる。10-12月期の経済成長率は前期より幾分加速するだろう。【関西経済のトレンド】

-

決定版:2023年阪神・オリックス優勝の地域別経済効果 -リーグ優勝、ポストシーズン、優勝関連セール及び優勝パレードの総合分析-

インサイト

インサイト » トレンドウォッチ

/ DATE :

ABSTRACT

2023年のプロ野球は、セントラル・リーグが阪神タイガース、パシフィック・リーグがオリックス・バファローズ、ともに関西に本拠地を置く球団が優勝した。またクライマックスシリーズはセ・パ両リーグともリーグ優勝チームが勝ち上がり、59年ぶりに関西勢同士の対決、いわゆる「関西ダービー」が実現した。結果、日本シリーズは阪神が38年ぶり2回目の日本一に輝いた。

本稿は、高林ほか(2023)、APIR関西地域間産業連関表プロジェクトチーム(2023)での阪神タイガースおよびオリックス・バファローズの優勝の分析に加え、クライマックスシリーズ、日本シリーズ、その後の優勝関連セール及び優勝パレードによる経済波及効果も含めた「決定版」となるレポートである。分析結果の概要は以下の通りである。1. 全国で発生する経済波及効果総計は1,607億3,300万円、うち直接効果は719億9,900万円、間接効果は887億3,300万円となった。

2. 関西2府8県では経済波及効果は935億5,700万円であるが、関西を除くその他地域では671億7,600万円。うち、関西が58.2%、その他地域が41.8%を占めており、その他地域では大部分が間接効果となっている。これは、関西での需要を満たすため、関西以外の他府県で一定の需要が発生していることを意味している。

3. 関西各府県での効果をみると、うち大阪府は427億2,200万円(26.6%)、兵庫県は250億8,700万円(15.6%)となっており、2府県で42.2%と関西地域(58.2%)の大部分を占める。

4. 優勝関連セールについては、経済波及効果は大阪府(62.8%)が圧倒的な割合を、優勝パレードについては大阪府(42.1%)、兵庫県(35.4%)と2府県で効果の77.5%を占めている。

5. 今回のリーグ優勝、ポストシーズン及び優勝パレードの2府4県の経済波及効果は関西の名目GRPを0.05%程度押し上げる。全国ベースでは名目GDPを0.01%程度押し上げる。

-

Kansai Economic Insight Quarterly No.66 -緩やかな回復続くも局面変化の気配:浮揚力に欠き、もはや「コロナ後」ではない-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

1. 2023年7-9月期の関西経済は、緩やかな持ち直しの動きが続いてはいるものの、悪化を示す指標も散見され、局面変化の兆しが見られる。家計部門では消費者センチメント、所得、雇用といずれも停滞している。企業部門も生産、景況感など弱い動きとなっている。対外部門では、インバウンド需要は回復しているが、財輸出では停滞が続いている。コロナ禍収束に伴う景気浮揚力は剥落し、もはや「コロナ後」ではないといった状況にある。

2. 家計部門は緩やかな持ち直しの動きに一服感が見られる。物価高に伴う実質所得の減少や節約志向の高まりによりセンチメントは伸び悩んでいる。所得・雇用環境、住宅市場などでも弱い動きが見られる。一方大型小売店販売は、インバウンド需要や在阪球団の優勝セールにより、堅調に推移している。

3. 企業部門は、緩やかに持ち直しているが、局面変化の兆しが見られる。生産は2四半期連続の増産であるが、持ち直しのペースは緩やかである。景況感も業況判断DIは総じてプラス圏を維持しているが、業種・規模によっては悪化が見られる。また今年度の設備投資計画は今のところ製造業・非製造業とも旺盛となっている。

4. 対外部門のうち、財の貿易については輸出・輸入ともに低調である。輸出では全国で前年比プラスが続いているのとは対照的に、関西はアジア向け輸出の停滞が影響して2四半期連続の前年割れとなっている。インバウンド需要は順調に回復しており、関空経由の外国人入国者数や免税売上高はコロナ禍前の水準を上回った。

5. 公的部門は、公共投資の伸びは縮小したが、引き続き堅調に推移している。

6. 関西の実質GRP成長率を2023年度+1.3%、24年度+1.6%、25年度+1.4%と予測。22年度以降1%台の緩やかな回復基調が続こう。

7. 前回予測(8月29日公表)に比べて、23年度は-0.3%ポイントの下方修正、24年度は+0.2%ポイントの上方修正。23年度は、実質所得の減少による消費の伸び悩みから民間需要を下方修正。24年度は、輸出の回復を見込み、域外需要を上方修正した。25年度予測は今回からの追加。

8. 成長に対する寄与度を見ると、民間需要は23年度+0.6%ポイント、24年度+1.2%ポイント、25年度+1.0%ポイントと成長を牽引する。公的需要・域外需要は成長に貢献するが小幅である。

9. 日本全体と成長率を比較すると、23年度は関西が全国を下回るが、24ー25年度は関西が上回る。項目別では、設備投資を中心に民間需要・公的需要が全国に比して増勢となる。一方外需については、輸出の伸び悩みから23年度は全国を下回る。24年度は全国並み、25年度には全国を上回る。

10. 今号のトピックスでは、「関西各府県GRPの早期推計」および「2023年阪神・オリックス優勝の地域別経済効果」を取り上げる。

予測結果表

※説明動画は下記の通り5つのパートに分かれています。

①00’00”~02’20”: Executive summary

②02’20”~28’33”: 第144回「景気分析と予測」

<インフレの高止まりと民間需要の低迷>

③28’33”~42’06: Kansai Economic Insight Quarterly No.65

<穏やかな回復続くも局面変化の気配~浮揚力に欠き、もはや「コロナ後」ではない~>

④42’06”~43’29”: トピックス<関西2府4県GRPの早期推計>

⑤43’29”~46’19”: トピックス<インバウンド戦略と中国人客の回復>

-

関西2府4県GRPの早期推計 No.2

経済予測

経済予測 » 関西2府4県GRPの早期推計

/ DATE :

ABSTRACT

【トピックス:関西各府県のコロナ禍からの回復過程】

・コロナ禍から4年が経とうとしている。今回のトピックスでは各府県のGRPがどのように回復してきたかを再レビューする。なお、2021-22年度の値は前回(No.1)からの改訂、2023年度は超短期予測値として今回が初出となる。

・2021-22年度の2年間をみると、兵庫県、京都府、大阪府、和歌山県には順調な回復の兆しが見える。一方で、奈良県においては他府県と異なり回復軌道に乗っているようにはみられず、コロナ禍によるダメージから未だ回復しきれていない現状が見える。

・さらに、2023年度の予測値をみると、府県によって新たな局面を迎えているのが分かる。大阪府、京都府は回復ペースを堅持するが、兵庫県や和歌山県は前年度よりも悪化すると予想される。奈良県は一進一退の様相にあり、滋賀県はコロナ前の水準あたりを保つと予想される。

【ポイント】

・2020年度のGRPは、COVID-19の経済的影響のもと、関西各府県のマイナスの寄与度が大きく増し、国全体(-4.1%)に近いマイナス成長。

・2021年度には、大阪府、滋賀県を中心とした反転により関西全体で+1.2%のプラス成長であったが、同年度の国は+2.7%であり、関西の回復力は更に国を下回っている。

・2022年度では+1.3%となり回復の傾向が続いたが、23年度は製造業の不振などを背景に横ばいの状況になると予想される。

-

Kansai Economic Insight Monthly Vol.127-景気は足下局面変化、先行きは悪化の兆し: 長引く消費者物価高と対中貿易停滞が景気下押しリスク-

経済予測

経済予測 » Monthly Report(関西)

/ DATE :

ABSTRACT

・関西の景気は、足下は下方への局面変化、先行きは悪化の兆しがみられる。足下、生産は2 カ月連続の増産だが、緩やかな回復にとどまっている。雇用環境は失業率が3 カ月ぶりに改善したが、求人倍率は低下傾向が続く。消費は在阪球団優勝セールの影響もあり百貨店は好調だが、景況感は物価の高止まりもあり悪化。貿易収支は黒字だが、輸出入ともに減速が続く。先行きについては、消費者物価の高止まりと対中貿易停滞から、悪化の兆しがみられる。

・9月の生産は2カ月連続の前月比上昇。電子部品・デバイス、化学(除.医薬品)やプラスチック製品等が増産した。7-9月期は2四半期連続で前期比上昇だが、生産全体は緩やかな回復にとどまっている。

・9月の失業者数は前月から横ばい。一方、労働力人口と就業者数はいずれも増加に転じた。7-9月期は失業率が悪化したが、就業者数と労働力人口は減少せず、コロナ禍前の水準を上回っている。雇用情勢は改善を維持している。ただし原材料価格の高騰による影響もあり、足下労働需要の弱さが続く。

・8月の現金給与総額は21カ月連続の前年比増加となり、伸びは3カ月連続で縮小した。一方、実質ベースでは減少が続き、減少幅は前月より拡大した。

・9月の大型小売店販売額は24 カ月連続の前年比増加となった。うち、百貨店は衣料品と身の回り品などが好調で、またインバウンド需要と在阪球団の優勝セールも寄与し、19カ月連続のプラス。スーパーも12カ月連続で拡大した。

・9月の新設住宅着工戸数は2カ月連続の前月比増加。7-9月期を前期と比較すれば2四半期ぶりに増加したが、小幅にとどまった。

・9月の建設工事は前年比増加だが、民間工事の減速が影響し前月からわずかな加速にとどまった。また、10月の公共工事請負金額は、前年の大幅増加が影響し2カ月ぶりの減少。

・10月の景気ウォッチャー現状判断は、気温高や物価の高止まりが影響し2カ月連続で前月比悪化。先行き判断は、円安進行や原材料価格高騰の影響もあり、3カ月連続の悪化となった。

・10月の関西の輸出は6カ月連続の減少。対中や対米など、輸出の停滞が顕著であった。また、輸入は7カ月連続の減少で6カ月連続の2桁減となった。結果、貿易収支は9カ月連続の黒字となった。

・10月の関空経由の外国人入国者数は65.6万人と単月で初めてコロナ禍前の水準を上回った。

・10月の中国経済は、雇用回復の遅れと不動産市場の不況は依然として改善が見られない。一方、生産と消費は緩やかに持ち直しているものの、ゼロコロナ政策が続いていた前年同月に対する反動による影響もあると思われる。10-12月期の経済成長率は前期より加速するだろう。

【関西経済のトレンド】

-

2023年阪神・オリックス優勝の地域別経済効果-APIR関西地域間産業連関表による分析-

インサイト

インサイト » トレンドウォッチ

/ DATE :

ABSTRACT

2023年のプロ野球は、セントラル・リーグは阪神タイガース、パシフィック・リーグはオリックス・バファローズと、ともに関西に本拠地を置く球団が優勝した。本稿では、高林ほか(2023)に引き続き、阪神タイガースおよびオリックス・バファローズの優勝による経済波及効果について、APIR関西地域間産業連関表を用いて計測した。分析結果の概要は以下の通りである。

1. 両球団の優勝により全国で発生する経済波及効果は1,283億7,300万円となった。うち阪神による効果は1,011億5,800万円、オリックスは272億1,400万円と、阪神優勝の経済波及効果はオリックス優勝の4倍程度となっている。

2. 関西各府県での効果をみると、阪神の場合、大阪府268億7,000万円(効果全体の6%)、兵庫県172億1,800万円(同17.0%)。オリックスの場合、大阪府94億1,100万円(同34.6%)、兵庫県31億7,100万円(同13.0%)と、いずれも圧倒的に2府県に集中している。ただ阪神に比して、オリックスの経済波及効果は大阪府により大きく発生することがわかる。

3. 関西二球団の優勝による経済波及効果は、関西以外の地域でも479億円発生する。これは、関西以外の地域のファンによる消費に加え、関西での直接需要を満たすために関西以外の地域で一定程度の需要が発生していることを意味している。

4. 阪神のファン人数はオリックスの6倍であることを考慮すると、上記の数値から計算されるオリックスファンの1人当たり経済波及効果は阪神を上回っていることになる。この背景にはSNS等を通じたPR活動による着実なファン人口の増加に加え、より付加価値の高い消費単価の反映がある。

-

Kansai Economic Insight Monthly Vol.126-景気は足下、先行きとも局面変化の兆し: 消費者物価の高止まりと輸出の停滞が景気下押しリスク-

経済予測

経済予測 » Monthly Report(関西)

/ DATE :

ABSTRACT

・ 関西の景気は足下、先行きとも局面変化の兆しがみられる。足下、生産は2カ月ぶりの増産だが、回復のペースは緩慢。雇用環境は失業率が2カ月連続で悪化しており、雇用の回復に一服感がみられる。消費は引き続き百貨店を中心に回復しているが、景況感は物価高の影響で悪化。貿易収支は黒字だが、輸出入ともに減速が続いている。先行きについては、消費者物価の高止まりと海外経済減速による輸出の停滞から、下方への局面変化の兆しがみられる。

・ 8月の生産は2カ月ぶりの前月比上昇。生産用機械、汎用・業務用機械や輸送用機械等が増産となったが、生産全体の回復のペースは緩慢である。

・ 8月の失業率は2カ月連続で悪化するとともに、労働力人口と就業者数はいずれも減少に転じた。雇用の回復は一服したとみられる。足下新規求職(供給)の動きは活発だが、労働需要の動きは産業によって大きく異なっている。

・ 7月の現金給与総額は20カ月連続の前年比増加となり、伸びは2カ月連続で縮小した。一方、実質ベースでは減少が続き、減少幅は前月より拡大した。

・ 8月の大型小売店販売額は23カ月連続の前年比増加となった。うち、百貨店は18カ月連続のプラス。その他の商品と衣料品などが高い伸びを示し、堅調なインバウンド需要も寄与した。スーパーも11カ月連続で拡大した。

・ 8月の新設住宅着工戸数は3カ月ぶりの前月比増加。前月からの反動により増加に転じたが、7-8月平均を4-6月平均と比較すれば依然減少傾向にある。

・ 8月の建設工事は前年比増加が続くものの減速となった。うち公共工事の伸びは減速しているものの、依然として全国に比して強い傾向を維持している。また、9月の公共工事請負金額は2カ月ぶりに前年比増加となった。

・ 9月の景気ウォッチャー現状判断は、残暑や物価高の影響もあり3カ月ぶりに前月比悪化。先行き判断は、円安進行や原油価格高騰でコスト上昇を警戒する動きが強まり、2カ月連続の悪化となった。

・ 9月の関西の貿易は輸出入ともに前年比減少だが、輸入に比して輸出の減少幅が小幅にとどまったため、貿易収支は黒字を維持している。米国輸出は好調であったが、中国やASEANへの輸出はマイナス基調が続いている。

・ 9月の関空経由の外国人入国者数は59.1万人とコロナ禍前の9割超の水準となった。

・ 前年に上海市で実施されたロックダウンに対する反動増の影響がなくなったため、中国の7-9月期実質GDPは前年同期比+4.9%と前期より減速した。足下は生産と消費はともに緩やかに持ち直しているが、雇用情勢の悪化と不動産市場の不況は景気回復の足かせとなるため、10-12月期の経済成長率は前期より小幅加速にとどまるだろう。