人流データを用いた消費動向の予測

Abstract

新型コロナウイルスの感染拡大後、人の位置や動きに関する情報を示す「人流データ」は、ロックダウンなどの政策効果の検証、今後の感染状況の予測などに利用され、注目を集めている。本稿は商業施設への人出と消費の関係性に焦点を当てて、更新頻度の高い日次ベースの人流データを用いて、ほぼリアルタイムで月次の消費データの予測を行った。

具体的に、Google社の「コミュニティ モビリティ レポート」に含まれた商業施設への人出増減のデータと商業動態統計調査の各種販売額データを結合したパネルデータにより固定効果推定を行った。また構築した予測モデルを用いて、足元の人流データで関西2府4県における2020年12月と21年1月の小売業販売額を予測した。得られた結論は以下の3点に要約できる。

(1) 人流データと消費動向との間に統計的に有意な相関があることが確認された。百貨店販売額を被説明変数とした推定では、小売店・娯楽施設への人出増減は統計的に有意ではなかったが、自宅での滞在時間増減は緊急事態宣言下で販売額と有意で負の相関を持つ。また、飲食料品及びドラッグストア販売額を被説明変数とした場合、食料品・薬局への人出増減と住居での滞在時間増減は、いずれも統計的に有意な正の相関を持つことがわかった。

(2) 消費動向を表す経済指標は通常足元より1カ月以上の遅れが生じるのに対して、人流データは数日の遅れしか生じない。人出と消費動向との間にある統計的に有意な関係を確立し予測モデルを構築することで、人流データを用いて足元の消費動向をほぼリアルタイムで予測できる。

(3) 新型コロナウイルス感染再拡大の影響が懸念される。本モデルを用いた予測結果によると、百貨店販売額は、12月は京都府、大阪府、兵庫県でいずれも伸びは前月とほぼ横ばいだが、1月には大幅に減少することが予測される。また、飲食料品及びドラッグストア販売額は、関西2府4県いずれも12月は前月より上昇するが、1月に大幅に減少することが予測される。

なお、予測精度については概ね高いといえる。しかし、説明変数の選択も含めて予測精度改善の余地もあることから、今後の課題としたい。

本文

1. はじめに

新型コロナウイルスの感染拡大で、「位置情報ビッグデータ」の活用に注目が集まっている。位置情報ビッグデータとは、スマートフォンやパソコンなどのデバイスから取得された大量な位置情報データである。取得手段には GPS、Wi-Fi、基地局の電波、ネットワークのIPアドレス情報など様々な方法がある。集められた位置情報データを匿名化し、統計的に加工して解析することで得られた人の位置や動きに関する情報は「人流データ」と呼ばれる。実例として、日本には NTT ドコモによる 「モバイル空間統計 国内人口分布統計」 や KDDI による 「 KDDI Location Analyzer」、海外には Google 社による「コミュニティ モビリティ レポート」や Facebook による「Data for good」がある。

人流データはこれまで自治体の政策立案や企業の経営上の意思決定などに活用されてきた。新型コロナウイルスの感染拡大後、ロックダウンなどの政策効果の検証、今後の感染状況の予測、政策による経済損失の推計などにも利用され、注目を集めている。本稿の目的は、人出と消費との関係性を着目し、更新頻度の高い人流データを用いて、足元の消費動向を即時に予測することである。そのために Google 社の「コミュニティ モビリティ レポート」を利用する。このデータは消費動向と関係する商業施設への人出増減がまとめられているうえに、週に複数回という高い頻度で更新され、足元の変化を即時に把握できる。

「コミュニティ モビリティ レポート」は2020年4月より公開され、新型コロナウイルスの影響によって人の流れが日次でどのように変化しているかをまとめたレポートである。基づいているデータは Google 社アカウントの「ロケーション履歴」を許可しているユーザーから集計されている。データは、6つのカテゴリ「小売店・娯楽施設」、「食料品店・薬局」、「公園」、「乗換駅」、「職場」及び「住居」に分類された場所への訪問者数、又はその場所に滞在した時間が、基準値と比較された場合の変化率を示している。基準値となるのは感染拡大以前の 2020年1月3日〜2月6日の5週間の曜日別中央値である。曜日別基準値と比較することによって、曜日による変動を除去する。

本稿は、消費と直接に関係する小売店・娯楽施設と食料品店・薬局への人出に焦点を当てる。小売店や食料品店などの商業施設への人出は人々が消費する頻度を示すため、消費動向との間に密接な関係があると考えられる。人出と販売額の関係性を解析することによって、人流データで消費動向を予測することが可能となる。本稿は、2020年2月から11月までの小売業販売額データ(商業動態統計調査)を人出増減データと結合し、都道府県別のパネルデータを作成する。固定効果推定で得た予測モデルと足元の人出増減データを用いて、まだ集計されていない関西2府4県の12月と21年1月の小売業販売額を予測する。

本稿の構成は、2節で新型コロナウイルスの感染拡大以降に全国と関西の人出の推移を見る。3節で人流データと消費の推移を観察し、4節で両者の関係性を統計的手法で検証する。5節で推定結果を用いて関西2府4県における足元の消費動向を予測する。6節で結論と今後の課題を述べる。

2.COVID-19感染拡大と人流の動態

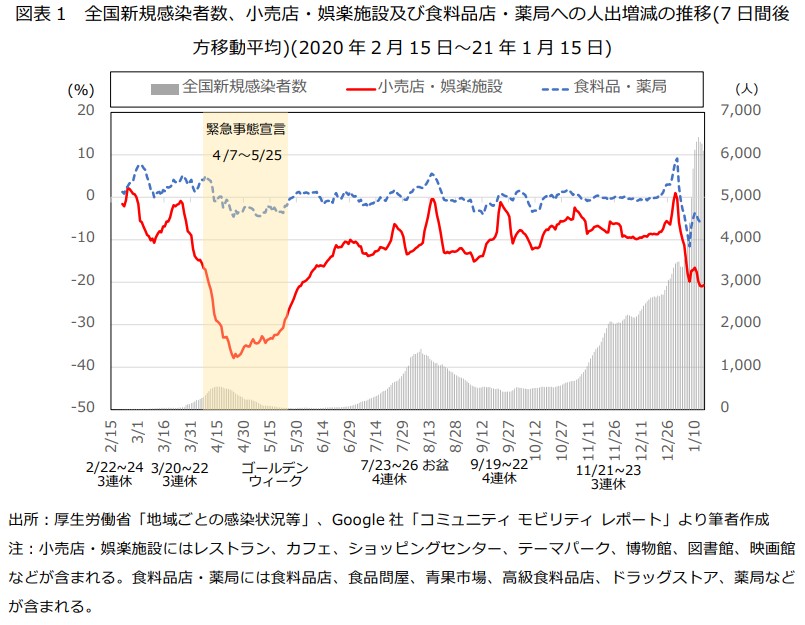

人出は感染状況、感染症対策や祝日などの要因によって変動する。図表1は、本稿が注目する、消費と直接に関係する小売店・娯楽施設及び食料品店・薬局への人出増減の推移を示す。小売店・娯楽施設での消費は外食や教養娯楽など選択的な支出であるため、感染状況などの要因による影響を受けやすく、変動が大きい。第1波の感染拡大と緊急事態宣言に応じて人出が大幅に減少した。

緊急事態宣言解除以降に人出が回復したが、第2波の襲来で回復が鈍化した。第2波の感染拡大で第1波のように人出が大幅減少しなかった主な原因は、緊急事態宣言発令の回避や人々が感染症のある生活への適応にある。第2波が落ち着いた9月以降に人出が緩やかに回復し、10月に「Go To トラベルキャンペーン」 の東京都への適用拡大や「Go To Eat キャンペーン」の開始もあり、右上がりの回復が続いた。しかし、11月に感染者の急増とともに、人出が再び減少傾向となった。12月に年末休暇の影響で人出が 11月を上回ったが、21年1月に年始休業に加え、感染状況の更なる悪化を受けて緊急事態宣言が再発令された影響で20年5月以来の大幅な減少となった。また、連休になるとこれらの場所への人出が大幅に増加する。

一方、食料品店・薬局への人出は変動が相対的に小さい。食料品店・薬局での消費は生活必需品や医療品など基礎的な支出であるので、変動要因による影響が相対的に小さい。それでも緊急事態宣言下の人出が基準値より低下し、連休に人出が増加する傾向が見られる。

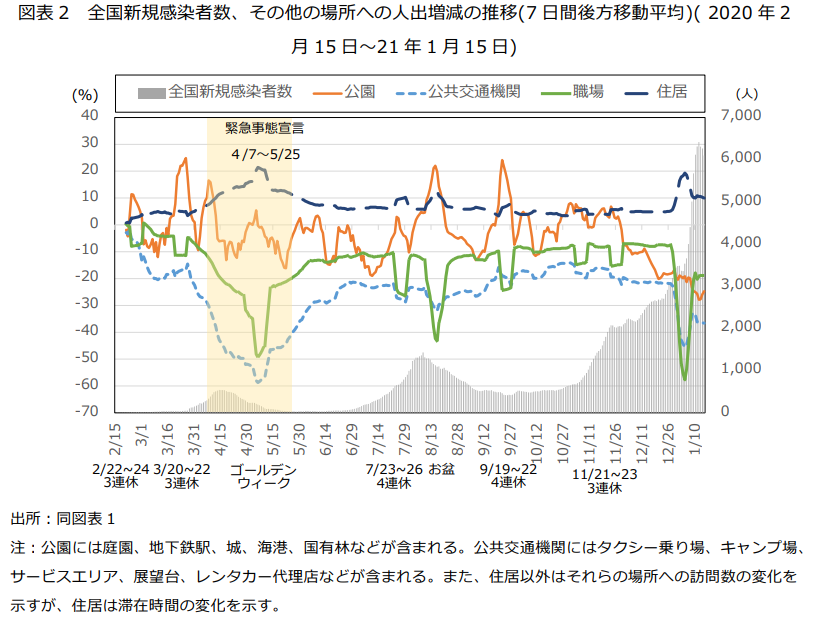

図表2は商業施設以外の場所への人出増減の推移を示している。まず、公共交通機関及び職場への人出は変動要因に敏感に反応するので、小売店・娯楽施設への人出と同様に大きく変動する。

一方、住居は、観測期間中に一貫して感染拡大前の基準値と比べて滞在時間が長い。緊急事態宣言中は在宅自粛によって滞在時間の増加が目立ち、連休がある場合に在宅する時間も長くなっている。

また、公園では、連休と4月初め(花見の時期)に人出増加が見られたが、全体的に感染拡大前の基準値と比べて人出が減少した。特に週末の場合、在宅自粛の影響で感染拡大前の基準値と比べて少ないことが多い。

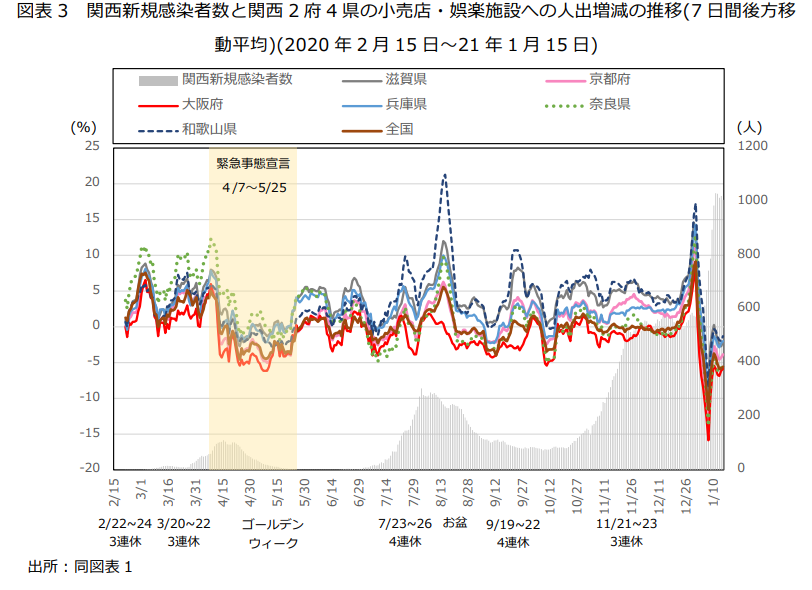

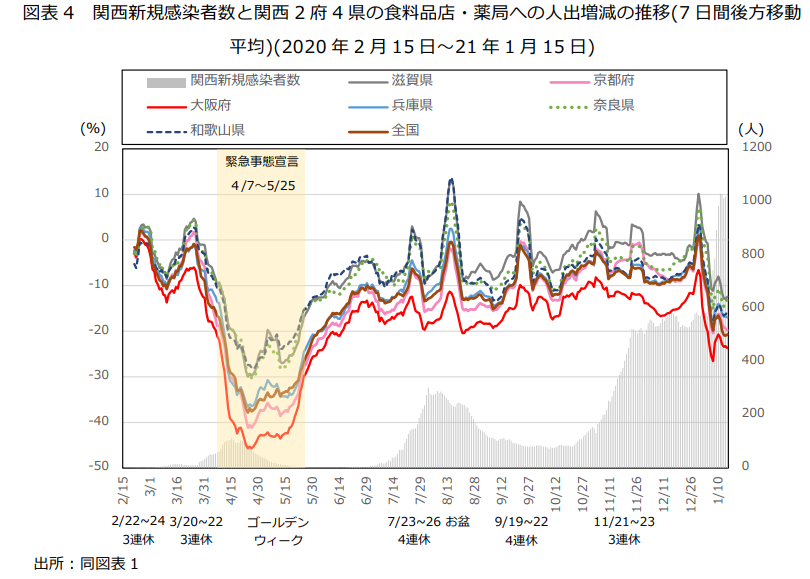

次に関西2府4県における小売店・娯楽施設及び食料品店・薬局への人出を注目する。図表3と図表4はそれぞれ関西の新規感染者数と関西2府4県における小売店・娯楽施設及び食料品店・薬局への人出増減を示している。2府4県における小売店・娯楽施設への人出は全国と同様に、感染状況などの要因による影響を受けて大きく変動する。大阪府と京都府(11月以降を除く)の人出の落ち込みは特に大きく、全国を上回る。兵庫県の人出減少は全国と同程度であり、滋賀県、和歌山県と奈良県の落ち込みは相対的に小さい。

2府4県における食料品店・薬局への人出も全国と同様に、変動が相対的に小さいものの、緊急事態宣言や連休に応じて増減する。京都府と大阪府は緊急事態宣言下の人出減少が他の県より大きく、-5%の減少幅に達した。解除後でも大阪府の人出が基準値を下回ることが他府県と比べて多い(5月26日から1月15日までの間に人出増減がマイナス(原数値)である日が53%あるのに対して、他府県は 12〜41%である)。

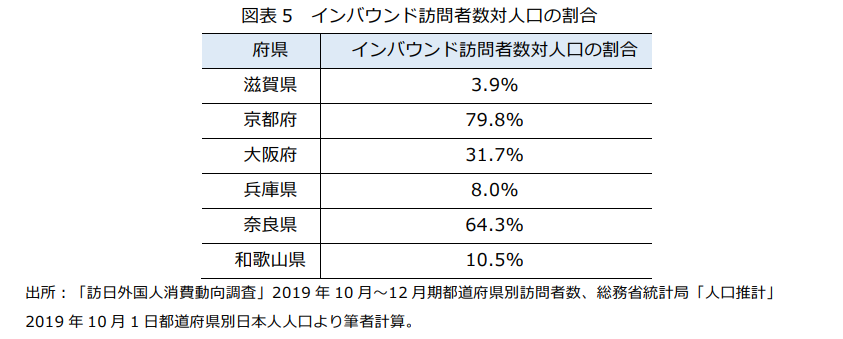

京都府と大阪府で人出の落ち込みが相対的に大きい理由として、人出の構成が考えられる。2府にインバウンド訪問者数対日本人人口の割合が高く(図表5)、2月から主なインバウンド相手国への入国規制によって、インバウンドがほぼ消滅したため、人出が大きく減少した可能性もある。

3.人流データと消費動向

人出から社会経済の活動レベルが伺える。小売店や食料品店などの商業施設への人出は人々が消費する頻度を示すため、消費動向との間に密接な関係がある。商業動態統計調査の小売業販売額データを用いて、人出と消費との関係を分析する。小売店・娯楽施設への人出に対して百貨店販売額、食料品店・薬局への人出に対して飲食料品(スーパー+百貨店)及びドラッグストアの販売額合計のデータを利用する8。販売額と人出は共に、新型コロナウイルスの感染拡大以前の1月の数値を基準値として、基準値と比較した変化率を見る。

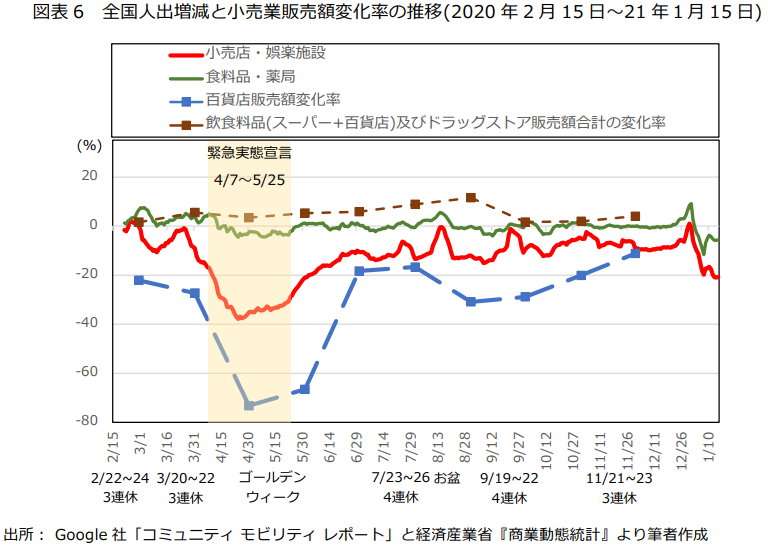

図表6は全国の小売店・娯楽施設及び食料品店・薬局への人出増減とそれぞれに対応した小売業販売額変化率の推移を示す。8月を除けば小売店・娯楽施設への人出増減は百貨店販売額変化率の推移と非常に類似しており、人出の増加(減少)と共に販売額の増加(減少)が見られる。3月以降人出増減と販売額変化率は常にマイナスである。

一方、食料品店・薬局への人出増減と、飲食料品及びドラッグストア販売額合計の変化率との相関は相対的に弱いが、正の相関が見られる。また、観測期間中に人出の変動が小さく、基準値を下回ることもあるが、販売額変化率が常にプラスとなっている。販売額増加の理由として、外出自粛による巣ごもり需要の増加が考えられる。

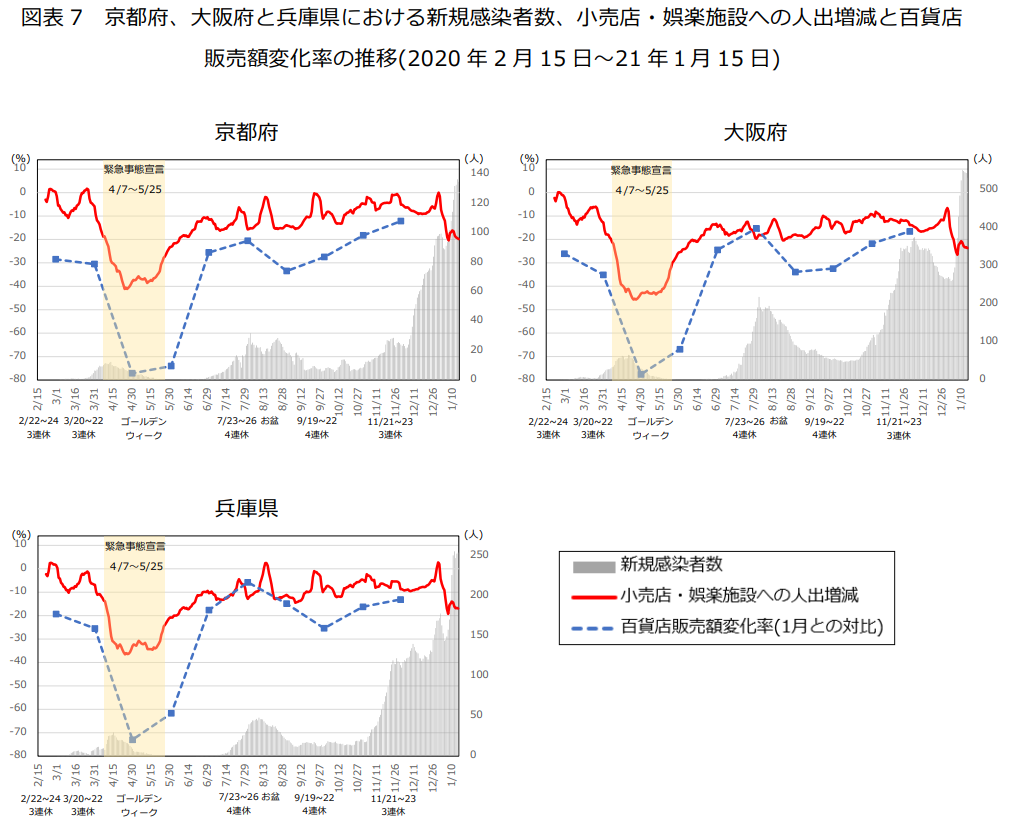

次に関西2府4県における人出と消費の推移を観察する。図表7は京都府、大阪府と兵庫県における新規感染者数、小売店・娯楽施設への人出増減と百貨店販売額変化率の推移を示す。3府県ともに人出と販売額の変動の間に正の相関が見られる。また、人出と販売額の落ち込みが最も激しいのは大阪府であり、次は京都府と兵庫県である。その原因は前述した大阪府と京都府におけるインバウンド消費の重要性にある。

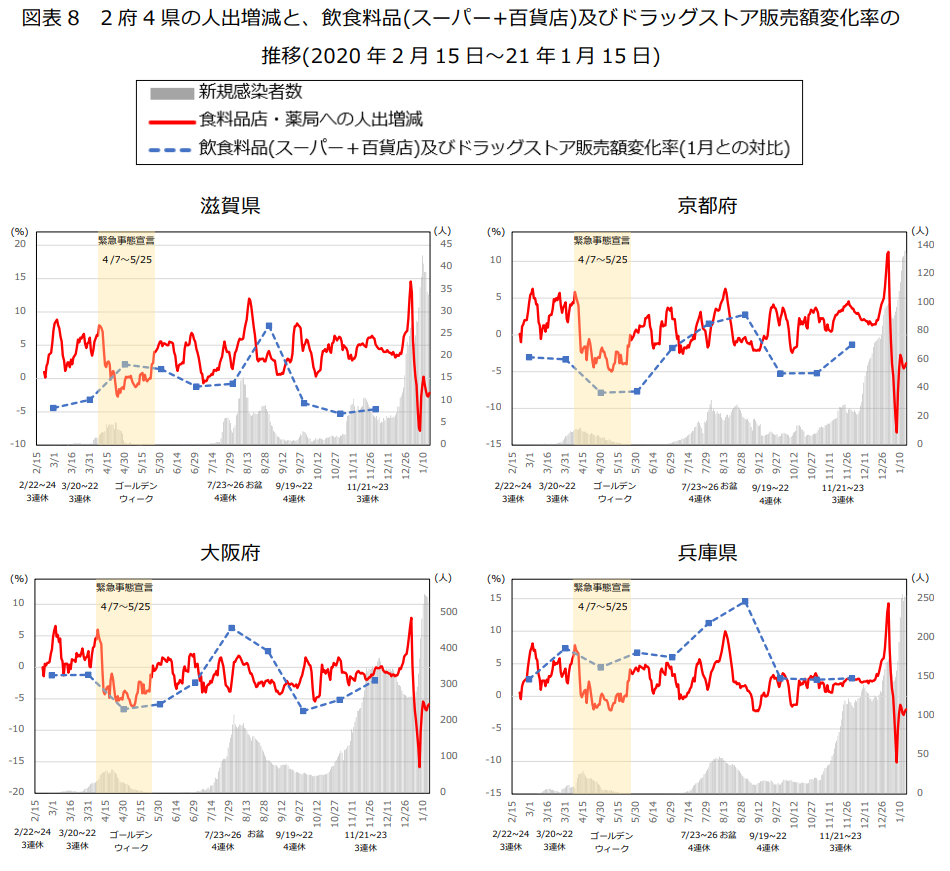

図表8は2府4県における新規感染者数、食料品店・薬局への人出増減と飲食料品及びドラッグストア販売額変化率の推移を示す。滋賀県と奈良県では明確な相関が見られないが、他の府県では弱い正の相関が見られる。

出所:厚生労働省「地域ごとの感染状況等」、Google 社「コミュニティ モビリティ レポート」と経済産業省『商業動態統計』より筆者作成

4.人流と消費動態の統計的検証

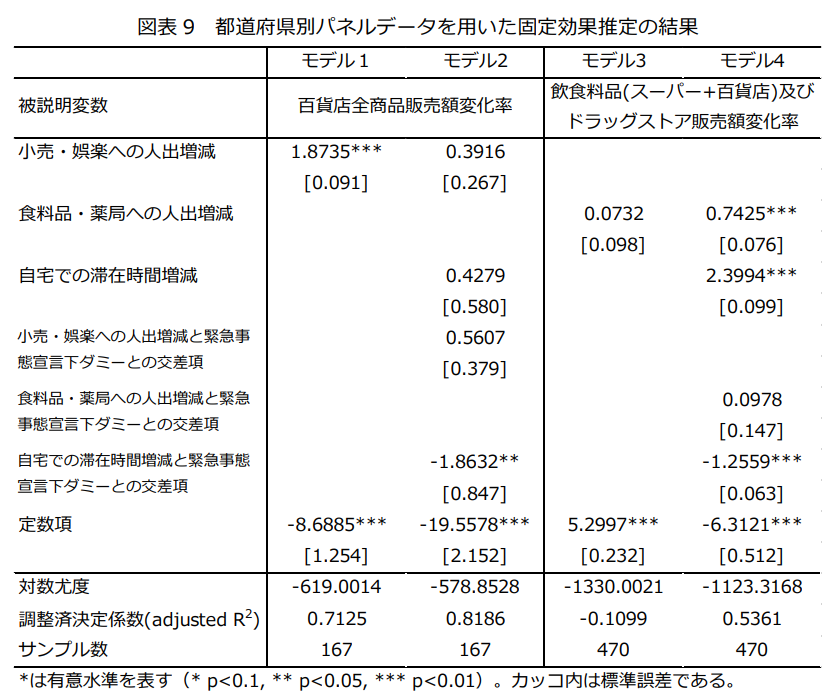

人流データと消費動向との関係性を統計的手法で検証するために、2020年2月から11月までの販売額変化率と人出増減率の都道府県別パネルデータを用いて固定効果推定を行う。百貨店販売額変化率に対して、モデル1とモデル2で推定し、飲食料品及びドラッグストア販売額合計の変化率に対して、モデル3とモデル4で推定する。

まず、モデル1では被説明変数が百貨店販売額の変化率で、説明変数が小売店・娯楽施設への人出増減(月平均値)である。両者の相関は図表6で観察されたように、正であると予想される。モデル2はモデル1の説明変数に更に住居での滞在時間増減、及び緊急事態宣言下であるかどうかを示すダミーと人出増減との交差項を加える。住居での滞在時間が長ければ外出して消費することが少なくなり、両者の相関は負であると考えられる。また、緊急事態宣言下で人々の消費行動も変化する可能性がある。例えば、生活用品を買い溜めする傾向が強くなる。この場合、人出と消費との間の関係も変わるので、交叉項でそのような変化をモデルに取り入れる。

図表9は推定結果を示す。モデル1で小売店・娯楽施設への人出増減と有意な正の相関があるが、モデル2でこの相関は有意でないことが確認された。また、モデル2から、緊急事態宣言下に自宅での滞在時間増減との間に有意な負の相関があることも明らかになった。

次に、モデル3では被説明変数が飲食料品及びドラッグストア販売額合計の変化率で、説明変数が食料品・薬局への人出増減(月平均値)である。両者の間には正の相関があると予想される。モデル4はモデル3の説明変数に更に住居での滞在時間増減、及び緊急事態宣言下であるかどうかを示すダミーと人出増減との交差項を加える。住居での滞在時間が長ければ、巣ごもり需要によって飲食料品及びドラッグストア販売額が上昇する可能性もあれば、外出する頻度が減って消費することが少なくなる可能性もあるため、係数の符号に対する予想は不確定である。

推定の結果、食料品・薬局への人出増減の係数はモデル3で有意ではないが、モデル4で他の説明変数による影響を排除すると、食料品・薬局への人出増減と販売額との間に有意な正の相関が認められた。また、住居での滞在時間増減の係数が有意に正である。自宅での滞在時間が増加すると、巣ごもり需要が増加し、飲食料品などの販売額増加につながると考えられる。一方、緊急事態宣言下ダミーと住居での滞在時間増減との交差項が有意に負であることは、緊急事態宣言下に自宅での滞在時間増加による巣ごもり需要増加の効果が弱まること示す。これは緊急事態宣言による外出自粛効果がもたらした影響であると考えられる。

5.関西消費動向の予測:緊急事態宣言再発令への含意

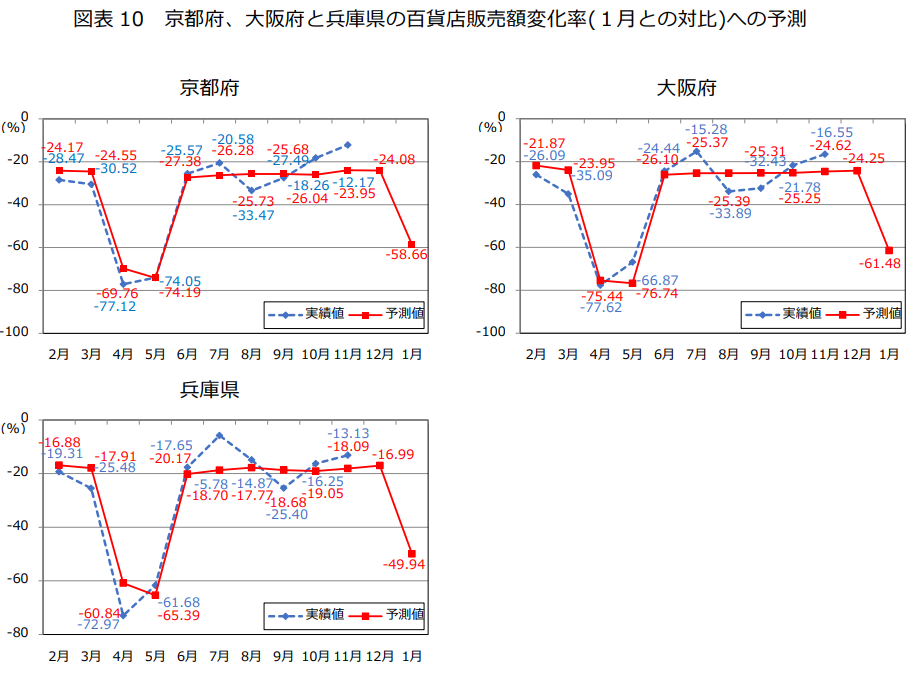

更新頻度が高い人出増減の日次データによって、足元の経済動向を即時に把握できる。現在利用可能な商業動態統計販売額の最新データは2020年11月までであるが、12月と21年1月の人出増減から小売業販売額の先行きを予測する。全国で見ると、12月に感染拡大が続き、上旬に人出が減少する傾向になったが、下旬に年末休暇の影響もあり、小売店・娯楽施設と食料品・薬局への人出が大幅に増加した。結果、人出増減の月平均値は3月以来の最高となった。1月に年始休業に加え、感染状況の更なる悪化を受けて緊急事態宣言が再発令された影響で、小売店・娯楽施設と食料品・薬局への人出はいずれも20年5月以来の大幅な減少となった。そのため、小売業販売は 12月に上昇し、1月に百貨店を中心に販売額の減少幅が拡大し、小売業販売が低下していくと予想される。

3節の推定モデルを用いて12月と1月の関西2府4県の小売業販売額変化率を具体的に予測する。モデルの当てはまりを示す調整済決定係数がより高いモデル2とモデル4で予測する。予測する際1月の緊急事態宣言ダミーは1とする。図表10は京都府、大阪府と兵庫県の百貨店販売額変化率への予測を示す。2月から6月までの予測値を実績値と比較すると、誤差があるものの、実績値の変動を大まかにとらえているといえよう。7月以降に実績値の変動をあまり捉えられていないのは、推定結果で示されたように人出と百貨店販売額との相関が有意に確認されたのは緊急事態宣言下のみであるから。予測結果では、3府県はいずれも12月の百貨店販売額変化率が11月よりほぼ横ばいに推移し、1月に大きく下落する。

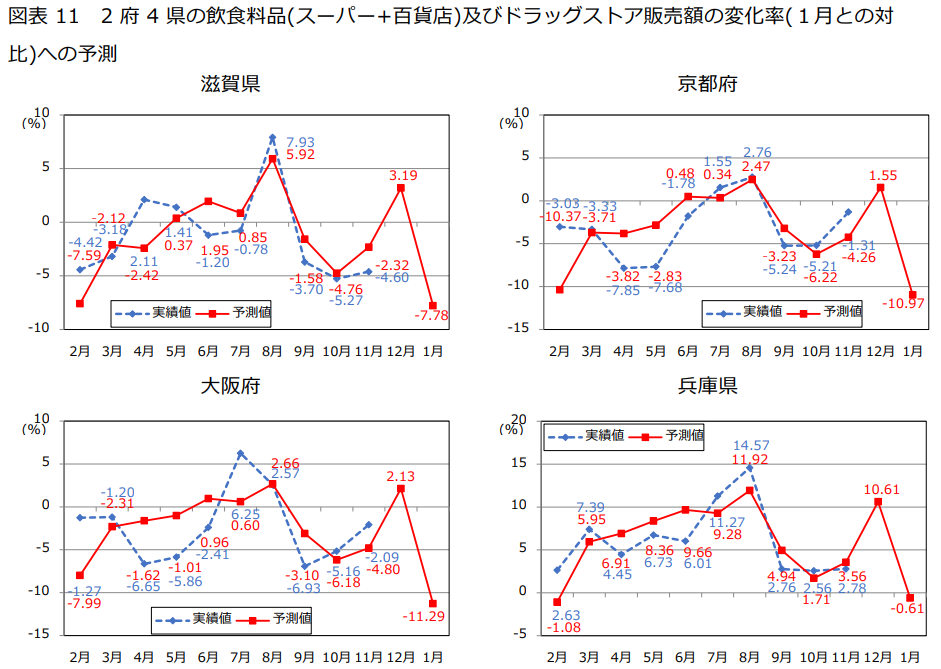

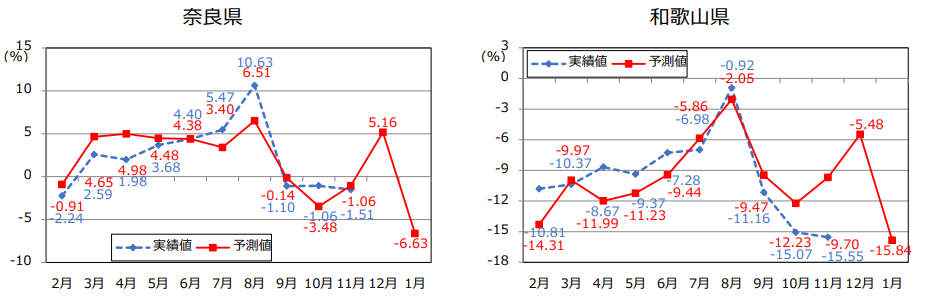

図表11は2府4県の飲食料品及びドラッグストア販売額変化率への予測を示す。府県によって誤差が大きく、予測値は実績値の変動をうまく捉えられないことがある。予測の結果では、いずれの府県においても12月に販売額が上昇し、1月に大きく低下する。

予測結果から12月と1月の販売額を求め、季節変動を除いた前年同月比を計算した場合、百貨店販売額は京都府、大阪府と兵庫県のいずれにおいても、12月に前年より減少し、減少幅は前月から拡大する。1月に減少幅は更に拡大すると予測される。また、飲食料品及びドラッグストア販売額は、12月に2府4県のいずれにおいても前年より減少し、1月に滋賀県と和歌山県で減少幅が更に拡大するのに対して、それ以外の府県で減少幅が縮小すると予測される。

6.結論

本稿は、Google 社の「コミュニティ モビリティ レポート」と商業動態統計調査のデータを用いて、人出増減と消費動向との関係性を分析し、構築した予測モデルと足元の人流データで関西2府4県における2020年12月と21年1月の小売業販売額を予測した。得られた結論は以下の3点に要約できる。

(1) 人流データと消費動向との間に統計的に有意な相関があることが確認された。百貨店販売額を被説明変数とした推定では、小売店・娯楽施設への人出増減は統計的に有意ではなかったが、自宅での滞在時間増減は緊急事態宣言下で販売額と有意で負の相関を持つ。また、飲食料品及びドラッグストア販売額を被説明変数とした場合、食料品・薬局への人出増減と住居での滞在時間増減はいずれも統計的に有意な正の相関を持つことがわかった。

(2) 消費動向を表す経済指標は通常足元より1カ月以上の遅れが生じるのに対して、人流データは数日の遅れしか生じない。人出と消費動向との間にある統計的に有意な関係を確立し予測モデルを構築することで、人流データを用いて足元の消費動向をほぼリアルタイムで予測できる。

(3) 新型コロナウイルスの感染再拡大の影響が懸念される。本モデルを用いた予測結果によると、百貨店販売額は、12月は京都府、大阪府、兵庫県でいずれも伸びは前月とほぼ横ばいだが、1月には大幅に減少することが予測される。また、飲食料品及びドラッグストア販売額は、関西2府4県いずれも12月は前月より上昇するが、1月に大幅に減少することが予測される。

本稿の消費動向に対する予測結果を実績値と比較すると、一部のデータには比較的予測誤差が大きいものもあるが、予測の精度は概ね高いといえよう。予測誤差が生じる原因の一つは、人出の場所カテゴリが商業動態統計調査の販売額データに十分に合致しないことである。例えば、百貨店販売額データに対して小売店・娯楽施設への人出を説明変数として利用したが、小売店・娯楽施設にはショッピングセンターの他に、テーマパークや博物館も含まれている。予測誤差を縮小させるために、販売額データにより合致した人流データを用いて推定する必要がある。また、人出の他に、天候や催事の数など販売額に影響を及ぼしうる変数を説明変数に加えることで、推定式の説明力を高める余地がある。説明変数の選択も含めて予測精度を改善することは今後の課題としたい。

関連論文

-

Kansai Economic Insight Monthly Vol.134-景気は現況、先行きともに悪化の兆し: 生産回復が見込まれるが物価上昇加速が景気下押し圧力-

経済予測

経済予測 » Monthly Report(関西)

/ DATE :

ABSTRACT

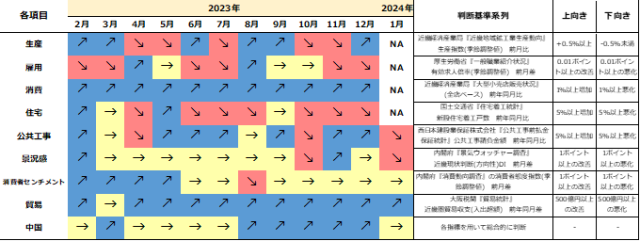

- 関西の景気の判断は、現況、先行きともに悪化の兆しがみられるとした。現況判断CIは前月差上昇したが、基調判断を引き上げる程度ではなかったために前月から据え置いた。8月には「酷暑乗り切り緊急支援」が実施されるものの、電気・ガス負担軽減策終了につれてエネルギー価格の一時的な上昇が見込まれるため、景気の先行きに対して下押し圧力となろう。

- 足下、生産は2カ月連続の増産。雇用環境は、失業率が4カ月ぶりに改善したものの、有効求人倍率と新規求人倍率はいずれも低下した。大型小売は、好調なインバウンド需要により百貨店を中心に持ち直している。貿易収支は輸出の伸びが輸入の伸びを上回ったため、4カ月連続の黒字である。

- 関西4月の生産は、2カ月連続の増産。業種別にみれば、生産用機械は半導体製造装置の増産が影響し、大幅上昇となった。

- 4月の失業率は前月より改善し、就業者数と労働力人口の大幅な増加がみられた。また、就業率も前月より上昇し、足下の雇用情勢は回復傾向にある。ただし、昨年10‐12月期から1‐3月期にかけて停滞がみられたため、今後の動向に注意を要する。

- 3月の現金給与総額は4カ月連続の前年比増加となり、伸びは前月より小幅拡大。しかし、物価上昇に追いついておらず、実質賃金の減少が続いている。

- 4月の大型小売店販売額は31カ月連続の前年比増加となった。うち、百貨店はインバウンドによる高額品の売上が堅調だったことから、26カ月連続のプラス。スーパーは飲食料品などの単価上昇が影響し19カ月連続で増加した。

- 4月の新設住宅着工戸数は3カ月ぶりに前月比増加。持家が減少したものの、貸家と分譲は増加となり、着工数全体を押し上げた。

- 4月の建設工事出来高は3カ月ぶりの前年比増加。民間工事、公共工事ともに全国に比して強い。5月の公共工事請負金額は前年比、前月比ともに2カ月連続の増加となった。結果、1-3月期の落ち込みから大幅回復した。

- 5月の景気ウォッチャー現状判断、先行き判断DIいずれも3カ月連続で前月比悪化。物価の高止まりやコストの上昇が景況感に悪影響を与えている。

- 5月は輸出入ともに前年比増加となった。輸出は好調な対中国と対欧米の影響で2カ月ぶりに増加に転じた。一方、輸入は対中及び対ASEANが堅調に推移し、対EUが増加に転じたため、2カ月連続で増加した。輸出の伸びが輸入の伸びを上回ったため、貿易収支は4カ月連続の黒字となった。

- 5月の関空経由の外国人入国者数は過去最高値を更新し、インバウンド需要は好調を維持している。

- 5月の中国経済は、生産の回復が停滞気味である一方、消費の回復は6カ月ぶりに加速した。しかし、雇用回復の遅れに加えて、不動産市場の不況も短期間での改善が望めないため、消費の更なる加速は期待しにくい。そのため、4-6月期の景気は1-3月期より大きな改善が見込まれないと予想される。

【関西経済のトレンド】

-

Kansai Economic Insight Quarterly No.69 -足踏み局面から緩やかな持ち直しへ:先行きの回復は企業の賃上げペース次第-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

- 2024年1-3月期の関西経済は、足踏み状況から緩やかな持ち直しに向かう局面にある。家計部門では、消費者センチメント、所得、雇用など力強い回復には至らないものの、底打ちの兆しが見られる。企業部門では、生産は自動車工業の大幅減産で弱い動きであるが、景況感は堅調である。対外部門では、インバウンド需要はコロナ禍前の水準以上に回復しており、財輸出は持ち直してきている。

- 家計部門は一部に弱い動きも見られるが、緩やかに持ち直しつつある。大型小売店販売、センチメント、所得、雇用など多くの指標で回復ないし持ち直しの動きとなっている。実質賃金も依然として前年比マイナスが続いているが、底打ちの兆しが見られる。一方、住宅市場は低調である。

- 企業部門は、足踏みの状況が続いている。生産は自動車工業の大幅減産で弱い動きとなっている。設備投資計画は、非製造業で前年の反動が見られるなど全国に比べてやや控えめとなっている。景況感は製造業・非製造業ともに堅調に推移している。

- 対外部門のうち、財貿易は輸出・輸入ともに底打ちの兆しが見られる。輸出は対中国向けの持ち直しを背景に4四半期ぶりの前年比プラスとなった。インバウンド需要は順調に回復している。関空経由の外国人入国者数、免税売上高など増加傾向が続いている。

- 公的部門は、請負金額・出来高とも前年を下回り、弱い動きとなった。

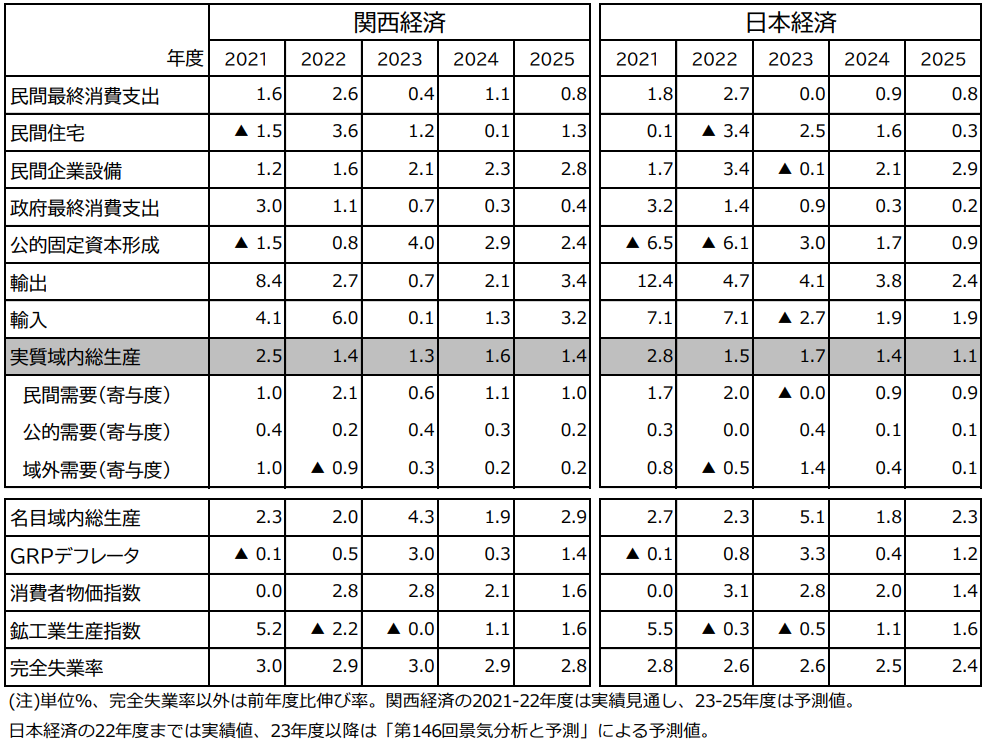

- 関西の実質GRP成長率を2024年度+1.2%、25年度+1.4%と予測。22年度以降1%台前半の緩やかな伸びが続く。24年度は日本経済を上回る伸びとなる見通し。前回予測に比べて、24年度は-0.3%ポイント、25年度は-0.1%ポイントといずれも下方修正。

- 成長に対する寄与を見ると、民間需要は24年度+0.5%ポイント、25年度+1.0%ポイントとなり、緩やかな回復で成長を支える。公的需要は万博関連の投資により24年度+0.4%ポイントと成長を下支えるが、25年度には万博効果が剥落し、小幅寄与となる。域外需要は24年度+0.3%ポイント、25年度+1%ポイントとなる。

- 経済成長率を日本経済予測と比較すると、24年度は関西が全国を上回り、25年度はほぼ同程度となる。24年度は設備投資や公共投資など万博関連需要の押し上げにより全国を上回る伸びとなる。25年度は関西、全国とも民間需要が成長の牽引役となる。

- 今号のトピックスでは「関西各府県GRPの早期推計」および「各機関における大阪・関西万博の経済波及効果の比較」を取り上げる。

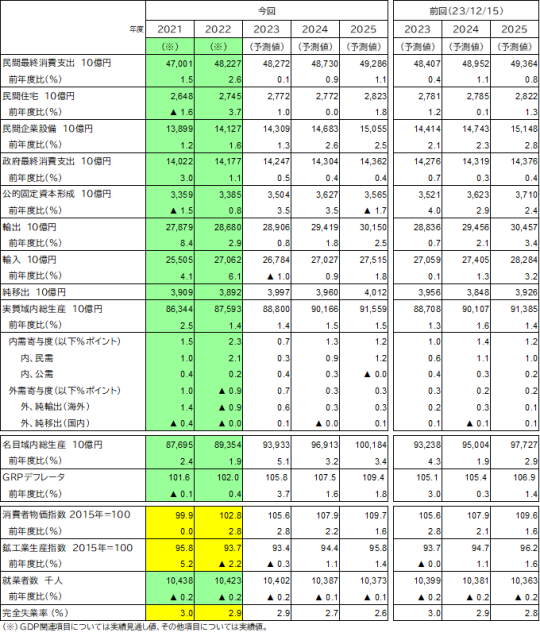

予測結果表

※説明動画は下記の通り5つのパートに分かれています。

①00’00”~01’42”: Executive summary

②01’42”~26’14”: 第148回「景気分析と予測」 <自動車減産の影響は一時的、緩やかな回復を予測>

③26’14”~36’10”: Kansai Economic Insight Quarterly No.69 <足踏み局面から緩やかな持ち直しへ―先行きの回復は企業賃上げペース次第―>

④36’10”~38’45”: トピックス1 <関西2府4県GRPの早期推計>

⑤38’45”~43’34”: トピックス2 <大阪・関西万博の経済波及効果—3機関による試算の比較->

-

Kansai Economic Insight Monthly Vol.133-景気は足下、先行きともに悪化の兆し: 生産回復が見込まれるが物価の高止まりがリスク要因-

経済予測

経済予測 » Monthly Report(関西)

/ DATE :

ABSTRACT

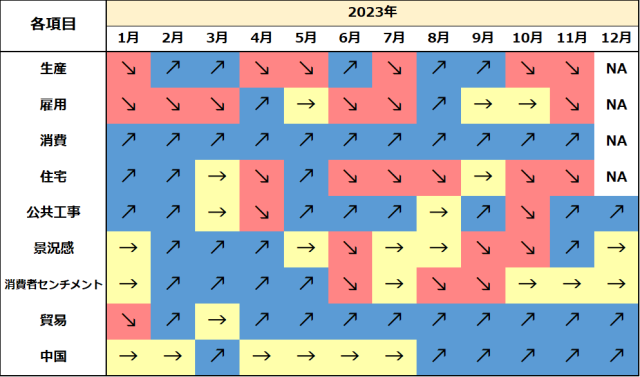

- 関西の景気は、足下、先行きともに悪化の兆しがみられる。足下、生産は3カ月ぶりの増産だが、1-3月期は大幅な落ち込み。雇用環境は、失業率は横ばいだが、就業者数と労働者数が減少しており回復に停滞がみられる。大型小売は、堅調なインバウンド需要が影響し持ち直している。貿易収支は3カ月連続の黒字だが、黒字幅は縮小。先行きは自動車の生産回復が見込まれているものの、消費者物価の高止まりが景気の下押しリスクとなっている。

- 輸送機械、生産用機械や電子部品・デバイス等の増産もあり、3月の生産は3カ月ぶりに前月比上昇した。しかし、1-3月期は、輸送機械の落ち込みが影響し、大幅減産となった。

- 3月の失業率は前月からほぼ横ばいだが、就業者数と労働力人口に減少がみられた。また、就業率も前月より低下した。足下の雇用情勢に改善はみられず、労働需給はともに低調である。

- 2月の現金給与総額は3カ月連続の前年比増加となり、伸びは前月より拡大した。しかし、物価上昇に追いついておらず、実質賃金の減少が続いている。

- 3月の大型小売店販売額は30カ月連続の前年比増加となった。うち、百貨店はインバウンド需要の増加やオケージョン需要が堅調だったことから、25カ月連続のプラス。スーパーも18カ月連続で拡大した。

- 3月の新設住宅着工戸数は2カ月連続の前月比減少。持家、分譲は増加となったが、貸家は減少した。依然弱い動きとなっている。

- 3月の建設工事出来高のうち、公共工事は3カ月連続の前年比減少。一方、4月の公共工事請負金額は4カ月ぶりに増加に転じた。

- 4月の景気ウォッチャー現状判断DIは2カ月連続で前月から悪化。円安による輸入コストの上昇や物価の高止まりが影響した。また、先行き判断DIも引き続き警戒感が強いこともあり、2カ月連続で悪化した。

- 4月の輸出は2カ月ぶりに前年比減少。中国向けは2カ月連続で持ち直したものの、EUと米国向けが大幅減少したためである。一方、輸入は2カ月ぶりの前年比増加。結果、貿易収支は3カ月連続の黒字だが、黒字幅は前年比縮小。

- 4月の関空経由の外国人入国者数は桜の開花時期でインバウンド需要が高まり、開港以来最高値を更新。外国人入国者数は堅調に推移している。

- 4月の中国経済は、生産は堅調な推移が続くが、消費の回復には停滞感が強まっている。雇用回復の遅れと不動産市場の不況には依然として大きな改善が見られない。そのため、4-6月期の景気は1-3月期より大きな改善が見込まれないと予想される。

【関西経済のトレンド】

-

Kansai Economic Insight Monthly Vol.132-景気は足下局面変化、先行きは悪化の兆し: 生産停滞と消費者物価高止まりがリスク要因-

経済予測

経済予測 » Monthly Report(関西)

/ DATE :

ABSTRACT

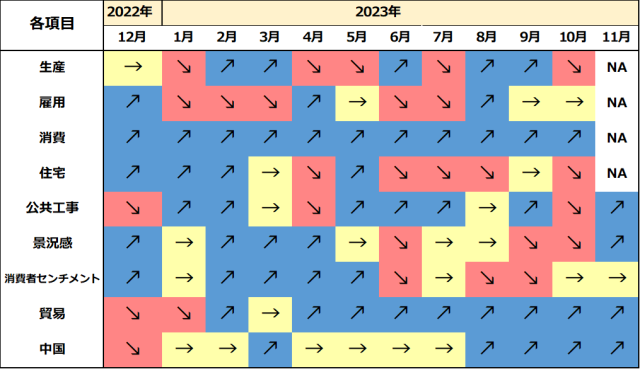

- 関西の景気は、足下局面変化、先行きは悪化の兆しがみられる。足下、生産は2カ月連続の減産。雇用環境は失業率が前月から小幅悪化したことに加え、就業者数も減少した。消費はインバウンド需要の好調で百貨店を中心に緩やかに改善。貿易収支は2カ月連続の黒字となり、黒字幅は拡大した。先行きは生産の停滞と消費者物価の高止まりがリスク要因となろう。

- 2月の生産は2カ月連続の前月比低下。前月大幅減産となった輸送機械は増産となったものの、生産用機械の大幅落ち込みが低下に寄与した。

- 2月の失業率は前月より小幅悪化したと同時に、就業者数も減少に転じた。また、就業率も前月より低下した。雇用情勢に多少の停滞が見られる。なお、足下労働需要の動きは低調である一方、新規求職者数の大幅増加が見られる。

- 1月の現金給与総額は2カ月連続の前年比増加となったが、伸びは前月より縮小した。結果、実質賃金の減少が続き、減少幅は前月より拡大した。

- 2月の大型小売店販売額は29カ月連続の前年比増加となった。うち、百貨店はインバウンド需要の増加や春物衣料品などの好調で、24カ月連続のプラス。スーパーも17カ月連続で拡大した。

- 2月の新設住宅着工戸数は3カ月ぶりの前月比減少。貸家は増加だが、持家、分譲は減少となった。特にマンションの大幅な落ち込みが全体を押し下げた。

- 2月の建設工事は公共工事が引き続きマイナスとなり2カ月連続の前年比減少。また、3月の公共工事請負金額も3カ月連続の同減少となった。

- 3月の現状判断DIは2カ月ぶりの前月比悪化。天候不順の影響で春物商材の売行きが伸びなかったことが影響した。また、先行き判断DIも物価やコストの上昇に加え、人手不足への不安感の高まりから2カ月ぶりの悪化となった。

- 3月の貿易は輸出が2カ月ぶりに前年比増加に転じた。中国向け輸出が好調で、3月としては過去最高額を更新した。一方、輸入は2カ月ぶりに前年比減少し、23年12月以来の2桁マイナスとなった。

- 3月の関空経由の外国人入国者数は桜のシーズンやイースター休暇の影響もあり、開港以来過去最高値を記録。インバウンド需要は好調に推移している。

中国の1-3月期実質GDPは前年同期比+5.3%と前期からわずかに加速した。足元は生産の堅調な推移が続くが、雇用回復の遅れと不動産市場の不況は依然として改善が見られず、消費の回復の勢いは鈍化している。そのため、4-6月期の景気は1-3月期より大きな改善が見込まれないと予想される。

【関西経済のトレンド】

-

Kansai Economic Insight Monthly Vol.131-景気は足下局面変化、先行きは下げ止まりの兆し: 生産回復の遅れが景気下押しリスク-

経済予測

経済予測 » Monthly Report(関西)

/ DATE :

ABSTRACT

- 関西の景気は、足下局面変化、先行きは下げ止まりの兆しがみられる。足下、生産は大幅減産となった。雇用環境は失業率が小幅悪化したものの、労働力人口と就業者数はともに増加していることもあり、持ち直している。消費は初売りセールやインバウンド需要の増加で好調。貿易収支は2カ月ぶりの黒字だが、黒字幅は大幅縮小。先行きは令和6年能登半島地震の影響が和らぎつつあるものの、生産回復の遅れが景気の下押しリスクとなろう。

- 1月の生産は自動車生産の停止が影響し、大幅減産となった。正常化にはしばらく時間を要することもあり、1-3月期は大幅減産となる可能性が高い。

- 1月の失業率は前月より小幅悪化したが、労働力人口と就業者数はともに増加。また、就業率も前月より上昇した。雇用情勢は持ち直している。なお、一部の産業を除いて、足下では労働需給の動きはともに低調である。

- 12月の現金給与総額は2カ月ぶりの前年比増加となり、伸びは前月より大きく拡大した。結果、実質賃金の減少は続いているが、減少幅は前月より縮小した。

- 1月の大型小売店販売額は28カ月連続の前年比増加となった。うち、百貨店はインバウンド需要の増加や身の回り品などの好調で、23カ月連続のプラス。スーパーも16カ月連続で拡大した。

- 1月の新設住宅着工戸数は2カ月連続で前月比増加。貸家は減少したものの、持家、分譲は増加となったためである。

- 1月の建設工事は公共工事がマイナスに転じた影響で25カ月ぶりの減少。2月の公共工事請負金額も2カ月連続の前年比減少となった。

- 2月の景気ウォッチャー現状判断は2カ月ぶりに前月比改善。令和6年能登半島地震の影響が和らいだことやインバウンド需要の増加が景況感に好影響となった。また、先行き判断は賃上げへの期待もあり、4カ月連続で改善した。

- 2月の貿易収支は2カ月ぶりの黒字だが、黒字幅は前年比大幅縮小。春節の時期のずれから、対中輸出が減少に転じた影響とみられる。一方、輸入は11カ月ぶりに前年比増加となった。

- 2月の関空経由の外国人入国者数は春節休暇の影響もあり、単月としては過去最高を記録。インバウンド需要は堅調に推移している。

- 1-2月の中国経済は、前月より大きな改善が見られなかった。工業生産は前月比で減速となったうえ、個人消費の回復も勢いを欠いている。中国政府は今年の実質経済成長率の目標を「5%前後」と定めたが、個人消費を直接支援する景気刺激策の実施には慎重である。そのため、1-3月期の景気は10-12月期より大きな改善が見込まれないと予想される。

【関西経済のトレンド】

-

Kansai Economic Insight Monthly Vol.130-景気は足下局面変化、先行きは悪化の兆し: 自動車生産停止と中国経済減速がリスク要因

経済予測

経済予測 » Monthly Report(関西)

/ DATE :

ABSTRACT

- 関西の景気は、足下局面変化、先行きは悪化の兆しがみられる。足下、生産は3カ月ぶりの増産だが、10-12月期で均せば低調。雇用環境は失業率が4カ月連続で改善したが、有効求人倍率は悪化が続く。消費は年末商戦や好調なインバウンド需要で堅調。貿易収支は12カ月ぶりに赤字に転じた。自動車生産停止や中国経済減速のリスクもあり、先行き悪化の兆しがみられる。

- 12月の生産は3カ月ぶりの前月比上昇だが、10-12月期では3四半期ぶりの減産。生産は低調である。

23年通年の失業率は前年比横ばいだが、労働力人口と就業者数はともに増加し、雇用の回復は順調に進んだ。しかし、10-12月期は労働力人口と就業者数が前期よりいずれも減少し、就業率は低下した。足下では雇用回復の勢いがやや弱くなっている。 - 11月の現金給与総額は24カ月ぶりの前年比減少。インフレの高止まりにより実質賃金は減少が続き、減少幅は前月より拡大した。

- 12月の大型小売店販売額は27カ月連続の前年比増加となった。うち、百貨店はインバウンド需要の増加や身の回り品などの好調で、22カ月連続のプラス。スーパーも15カ月連続で拡大した。

- 12月の新設住宅着工戸数は2カ月ぶりに前月比増加した。持家、分譲は減少したものの、貸家は増加となったためである。

堅調な公共工事の影響もあり、12月の建設工事は24カ月連続の前年比増加。しかし、1月の公共工事請負金額は前年比減少に転じている。 - 1月の景気ウォッチャー現状判断は3カ月ぶりに悪化。令和6年能登半島地震の発生によりサービス関連を中心に悪影響を及ぼした。一方、先行き判断は3カ月連続の改善。春節によるインバウンド需要増加の期待が寄与した。

- 1月の貿易収支は12カ月ぶりの赤字だが、赤字幅は前年比大幅縮小。輸出は9か月ぶりに同増加に転じた。ただし、春節の時期のずれの影響もあるため、注意が必要である。一方、輸入は10カ月連続で同減少した。

- 1月の関空経由の外国人入国者数は2カ月連続で70万人超の水準となり、インバウンド需要は堅調に推移している。

- 1月の中国経済は、前月より大きな改善が見られなかった。消費者物価指数の低下傾向が顕著になっており、不動産市場の不況も続いている。また、企業の景況感も低迷している。ただし、2月の春節連休は例年より1日多くなっており、観光などレジャーの消費は前年より伸びる可能性が高いため、1-3月期の景気は10-12月期よりわずかな改善が見込まれる。

【関西経済のトレンド】

-

Kansai Economic Insight Quarterly No.68 -内外需の回復鈍く、足踏みが続いている:先行き24年度以降は民需と輸出の持ち直しで緩やかに改善-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

- 2023年10-12月期の関西経済は、内需・外需ともに回復の動きが鈍くなっており、足踏みが続いている。家計部門では消費者センチメント、所得、雇用と多くの指標で伸び悩んでいる。企業部門では、景況感は堅調であるものの、生産は一進一退で弱い動きとなっている。対外部門は、インバウンド需要はコロナ禍前の水準以上に回復しているが、財輸出は前年割れが続いている。

- 家計部門は足踏み状態にある。大型小売店販売はインバウンド需要など客足の回復で堅調であるが、センチメント、所得・雇用環境、住宅市場など幅広い指標で弱い動きとなっている。物価上昇ペースは緩やかになってきたものの、賃上げ機運にも落ち着きが見られ、実質賃金の目減りが個人消費に影を落としている。

- 企業部門は、緩やかに持ち直しているが、生産など一部に弱い動きが見られる。景況感は製造業・非製造業ともに持ち直した。また今年度の設備投資計画は今のところ製造業・非製造業とも旺盛となっている。ただ生産は一進一退続きで、3四半期ぶりの減産となるなど回復の足取りは鈍い。

- 対外部門のうち、財貿易は輸出・輸入ともに低調である。輸出では全国と対照的に、関西は3四半期連続の前年割れとなっている。一方インバウンド需要は順調に回復している。関空経由の外国人入国者数、免税売上高などではコロナ禍前の水準を回復し、その後も増加傾向が続いている。

- 公的部門は、万博関連需要を背景に、引き続き堅調に推移している。

- 関西の実質GRP成長率を2023年度+1.4%、24年度+1.5%、25年度+1.5%と予測。22年度以降1%台の緩やかな回復基調が続き、24年度以降は日本経済を上回る伸びとなる見通し。前回予測に比べて、23年度は+0.1%ポイントの上方修正、24年度は-0.1%ポイントの下方修正、25年度は+0.1%ポイントの上方修正。

- 成長に対する寄与を見ると、民間需要は23年度+0.3%ポイント、24年度+0.9%ポイント、25年度+1.2%ポイントとなり、24年度に入って緩やかに回復する。公的需要は万博関連の投資により23年度+0.4%ポイント、24年度+0.3%ポイントと成長を下支えるが、25年度には剥落する。域外需要は、23年度は+0.7%ポイント、24年度+0.3%ポイント、25年度+3%ポイントとなる。

- 日本全体に比べて、予測期間通じて関西経済が増勢となる。23年度は設備投資を中心に民間需要・公的需要ともにやや増勢となる。一方外需は中国向け輸出の停滞から全国に比べると寄与は小幅となる。24年度は設備投資や公共投資など万博関連需要により全国を上回る伸びとなる。25年度も域外需要の押し上げから関西が全国を上回る。

- 今号のトピックスでは「令和6年能登半島地震の北陸3県経済への影響」および「大阪・関西万博の経済波及効果」を取り上げる。

予測結果表

※説明動画は下記の通り4つのパートに分かれています。

①00’00”~01’46”: Executive summary

②01’46”~24’13”: 第147回「景気分析と予測」

<依然遠い内需主導の回復、厳しい内外需好循環への道>

③24’13”~34’51”: Kansai Economic Insight Quarterly No.68

<内外需の回復鈍く、足踏みが続いている:先行き24年度以降は民需と輸出の持ち直しで緩やかに改善>

④42’06”~42’34”: トピックス<令和6年能登半島地震と北陸3県経済-フロー、ストック、人流を中心に->

-

Kansai Economic Insight Monthly Vol.129-景気は足下局面変化、先行きは悪化の兆し: 自然災害の影響や生産の下振れがリスク要因-

経済予測

経済予測 » Monthly Report(関西)

/ DATE :

ABSTRACT

- 関西の景気は、足下局面変化、先行きは悪化の兆しがみられる。足下、生産は2カ月連続の減産となり、弱い動き。雇用環境は失業率が3カ月連続で改善したが、7-9月期と比べて回復は緩やかである。消費は優勝セールや好調なインバウンド需要の増加もあり堅調。貿易収支は黒字だが、依然輸出入とも減少が続いており、貿易活動は停滞している。自然災害の影響や自動車生産停止による生産の下振れリスクもあり、先行き悪化の兆しがみられる。

- 11月の生産は2カ月連続で前月比低下しており、低調な動きとなった。業種別では汎用・業務用機械を中心に減産が目立った。

- 11月の失業率は前月から改善し、労働力人口と就業者数はいずれも増加に転じた。ただし、回復は緩やかであるため、10‐11月平均は依然7-9月期より低調である。足下労働需要の動きは弱く、製造業や建設業に加えて、サービス業での新規求人も減少した。

- 10月の現金給与総額は23カ月連続の前年比増加となり、伸びは2カ月連続で拡大した。一方、実質ベースでは減少が続いているが、名目賃金の伸びが前月より拡大したため、減少幅は2カ月連続で前月より縮小した。

- 11月の大型小売店販売額は26カ月連続の前年比増加となった。うち、百貨店はインバウンド需要の高まり、身の回り品と衣料品などの好調で、21カ月連続のプラス。スーパーも14カ月連続で拡大した。

- 11月の新設住宅着工戸数は4カ月ぶりの前月比減少となった。持家、貸家と分譲はいずれも減少した。

- 11月の建設工事は前年比23カ月連続の増加。足下の伸びは低いものの3カ月連続で加速した。また、12月の公共工事請負金額は前年比大幅増加した。結果、23年通年では全国に比して関西の伸びは大きなものとなった。

- 12月の景気ウォッチャー現状判断は2カ月連続の改善。コロナ5類移行後、初めての年末商戦などの開催が好影響した。先行き判断は2カ月連続の改善したものの、能登半島地震の影響を考えると1月指標は悪化の可能性が高い。

- 12月の貿易は輸出入ともに前年比減少。輸出は8カ月連続で前年比減少したが減少幅は小幅にとどまる。輸入は高騰していたエネルギー価格の落ち着きから9カ月連続の減少。結果、貿易収支は10カ月連続の黒字となった。

- 12月の関空経由の外国人入国者数は70万人を超え、12月単月過去最高を記録。23年通年は年後半の回復が影響し、コロナ禍前の7割強の回復となった。

- 中国の10-12月期実質GDPは前期から加速した。その結果、23年通年の経済成長率は+5.2%となり、政府目標の「5%前後」を小幅に上回った。ただし、足下では雇用回復の遅れと不動産市場の不況は依然として改善が見られず、生産と消費の回復は勢いが鈍化している。そのため、1-3月期の経済成長率は前期より大きな改善は見られないだろう。

【関西経済のトレンド】

-

Kansai Economic Insight Monthly Vol.128-景気は足下局面変化、先行きは悪化の兆し: 海外経済減速による輸出停滞が景気下押しリスク-

経済予測

経済予測 » Monthly Report(関西)

/ DATE :

ABSTRACT

・関西の景気は、足下局面変化、先行きは悪化の兆しがみられる。足下、生産は3カ月ぶりに減産し、一進一退の動きが続く。雇用環境は失業率が2カ月連続の改善だが、求人倍率は横ばい。消費は好調なインバウンド需要の増加もあり百貨店を中心に増加。貿易収支は黒字だが、輸出入とも減少が続いており、貿易活動は停滞しつつある。先行きについては、海外経済減速による輸出停滞の景気下押しリスクもあり、悪化の兆しがみられる。

・10月の生産は3カ月ぶりの前月比低下。生産用機械、化学(除.医薬品)、鉄鋼・非鉄金属や電子部品・デバイス等が減産した。10月生産を7-9月平均と比較すれば、小幅低下しており、生産は一進一退の動きが続く。

・10月の失業率は前月から改善した一方、労働力人口と就業者数はいずれも減少に転じた。また、就業率も低下した。雇用情勢は一時的な足踏みとなった。なお、足下求職活動の低調と新規求人数の増加から、労働需給の逼迫度合いが幾分強まった。

・9月の現金給与総額は22カ月連続の前年比増加となり、伸びは4カ月ぶりに拡大した。一方、実質ベースでは減少が続いているが、減少幅は前月より縮小した。

・10月の大型小売店販売額は25カ月連続の前年比増加となった。うち、百貨店はインバウンド需要が高まり、身の回り品と衣料品などの好調で、20カ月連続のプラス。スーパーも13カ月連続で拡大した。

・10月の新設住宅着工戸数は3カ月連続の前月比増加だが、2カ月連続で1桁の伸びにとどまった。持家の着工戸数の減少も影響が大きい。

・10月の建設工事は前年比増加となった。6月以降伸びは低迷していたが8月に底を打ち、足下の伸びは低いものの2カ月連続で加速した。また、11月の公共工事請負金額は前年比大幅増加だが、前月の大幅減を回復できていない。

・11月の景気ウォッチャー現状判断は、好調なインバウンド需要と在阪球団のセールもあり3カ月ぶりの前月比改善。先行き判断は、クリスマス・年末商戦での売上増加への期待が好影響し、4カ月ぶりに改善した。

・11月の関西の貿易は輸出入ともに7カ月連続で前年比減少した。輸出は米国向けの停滞が顕著。輸入は前年に高騰していたエネルギー価格が落ち着いた影響で7カ月連続の2桁の減少。結果、貿易収支は10カ月連続の黒字となった。

・11月の関空経由の外国人入国者数は66.4万人と2カ月連続で60万人を超えたが、コロナ禍前の水準は幾分下回った。

・11月の中国経済は、雇用回復の遅れと不動産市場の不況は依然として改善が見られない。一方、生産と消費は緩やかに持ち直しているものの、ゼロコロナ政策が続いていた前年同月に対する反動の影響もあると思われる。10-12月期の経済成長率は前期より幾分加速するだろう。【関西経済のトレンド】

-

Kansai Economic Insight Quarterly No.67 -GDP2次速報を反映し関西経済予測を改定 23年度+1.3%、24年度+1.6%、25年度+1.4%-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

1. 2023年7-9月期の実質GDP成長率(2次速報値)は、前期比-0.7%(同年率-2.9%)となり、1次速報の前期比-0.5%(同年率-2.1%)から下方修正された。設備投資が上方修正されたが、民間消費・民間在庫変動・公共投資が下方修正となった。消費・投資など国内民間需要が停滞している。また22年度の実質GDP成長率は+1.3%から+1.5%、21年度も+2.6%から+2.8%に、いずれも上方修正された。

2. GDP2次速報を反映し関西経済予測を改定。関西の実質GRP成長率を2023年度+1.3%、24年度+1.6%、25年度+1.4%と予測する。21年度以降は1~2%の緩やかな回復基調を維持し、23年度にコロナ禍前(19年度)のGRP水準を回復する。GDPの遡及改定に伴い、前回予測(11月29日公表)に比べて、22年度の実績見通しを+0.1%ポイントずつ上方修正した。23年度以降のGRP成長率予測の修正はない。

3. 成長に対する寄与度を見ると、民間需要は2023年度+0.6%ポイント、24年度+1.1%ポイント、25年度+1.0%ポイントと成長の牽引役となる。また公的需要も23年度+0.4%ポイント、24年度+0.3%ポイント、25年度+0.2%ポイントと成長を下支える。域外需要は23年度+0.3%ポイント、24年度+0.2%ポイント、25年度+0.2%ポイントと低調な推移となる。

予測結果の概要