ロシアのウクライナ侵攻から見えてきた関西経済の諸リスク

Abstract

1. ロシアのウクライナ侵攻に伴う直接的な影響は、EU-ロシア間貿易に顕著にあらわれている。EUの対ロシア輸入シェアは国際的に見ても高いが、品目別にシェアをみれば、鉄類、石炭及び練炭、石油および同調整品等、エネルギー関連財の対ロシア依存度が極めて高い。

2. 一方、日本の対ロシア輸入シェアは米国とともに全体的には低いが、品目別にシェアをみると木材、非鉄金属、石炭や魚介類及び同調整品の依存度は相対的に高い。このため、これらの財の輸入停止は、建設業、エネルギー産業や飲食業に大きな影響を与えよう。関西の対ロシア輸入依存度では、石炭、コークス及び練炭、天然ガス及び製造ガス、魚介類及び同調整品が高く、なかでも、石炭、コークス及び練炭の依存度は日本全体より高くなっている。

3. 貿易相手国の個別財貿易シェアと全体の貿易シェアとの比較はサプライチェーンのリスク指標となる。これらを用いた直接的影響の分析に加え、間接的な影響把握が重要である。EU経済の減速は中国の対EU輸出の減速を通じて中国経済への下押し圧力となる。中国経済の減速は、対中貿易依存度の高い日本及び関西経済にとっては、逆風となる。

4. ロシアのウクライナ侵攻の経済的影響を考える場合、上述したように、直接的な影響と間接的な影響を併せてサプライチェーンの見直しを図るべきであろう。

5. インド太平洋経済枠組み(Indo-Pacific Economic Framework for Prosperity、以下IPEF)の議論がバイデン米国大統領訪日にあわせて展開された。この枠組みは関税交渉を含まないため、TPP11やRCEPのような貿易拡大による経済拡大効果は期待できないという議論もあるが、本分析が示唆するように日本のサプライチェーンの政策転換を促進することで成長の中長期的な課題解決への効果があると考えられる。

本文

はじめに

コロナ・パンデミックは世界経済の急速なグローバリゼーションの進展に伴う諸リスクに警鐘を鳴らし、それへの対応を促したが、2022年2月24日のロシアのウクライナ侵攻はその動きを決定的なものとした。

ロシアのウクライナ侵攻に対応して、米国、EU(NATO諸国)、及び日本を中心に即座にロシアに対して経済制裁を課した。ロシアもこれに報復し、侵攻が長期化しウクライナ情勢は一層悪化する中で、資源価格は高騰しインフレは加速した。原油価格高騰幅の大きさから、今回はこれまでの石油危機に匹敵する影響を企業や家計にもたらすことが危惧されている。一方、インフレの加速を阻止するために米国は金融政策を緊縮に転換したが、日本は金融緩和政策を維持する結果、大幅な円安・ドル高局面が出現している。このように、2022年の世界・日本経済にとって、(1)ゼロコロナ政策、(2)資源価格高騰、(3)円安進行が主要な先行きリスクとなっている。

本稿では、ウクライナ情勢の深刻化から見えてきた日本経済や関西経済が直面する潜在的なリスクを分析する。以下では、ロシアのウクライナ侵攻の影響をみるために、まず 1.においてロシアと世界の貿易関係を概観し、2.では各国・地域の対ロシア貿易の状況と貿易依存度を品目別に整理する。3.では日本と関西の対ロシア貿易状況と貿易依存度を品目別に把握する。またサプライチェーンの観点から日本経済や関西経済が直面する潜在的なリスクの分析を行う。おわりにでは、分析を整理し含意を述べる。

1. 貿易依存関係からみたロシアのウクライナ侵攻の経済的影響

2022年4月のIMF(2022b)のWEO(World Economic Outlook)によれば、世界経済の成長率は22年+3.6%と予測されているが、前回見通し(IMF(2022a))から-0.8%ポイントと大幅下方修正されている。この背景には、ゼロコロナ政策の影響に加え、ロシアのウクライナ侵攻の影響が色濃く反映されている。侵攻に対して、米国、EU(NATO)、日本等の主要国はロシアに経済制裁を課し、ロシアは報復措置を行うという一連の連鎖の影響が世界経済減速に繋がっている。同予測ではロシア経済は-11.3%と2桁のマイナス成長、EU経済も+2.3%と大幅な減速(前回予測比-1.1%ポイント)が予測されている。

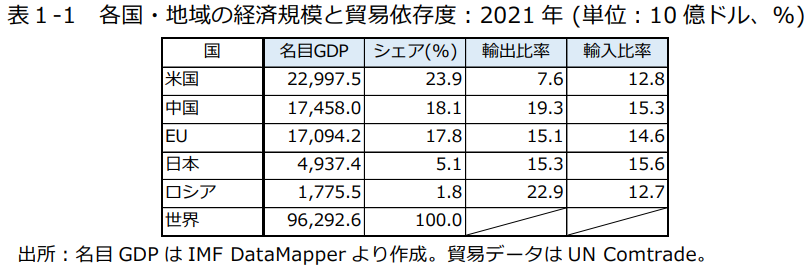

ロシアのウクライナ侵攻による影響は、商品市況、貿易、金融市場の経路を通じて出て来る。ここでは貿易関係に注目する。表1-1は関係する国・地域の経済規模と貿易依存度(輸出入比率)を示している。IMFのデータベース(DataMapper)によれば、2021年世界各国の名目GDP(世界GDPに占めるシェア)を降順にみれば、米国 23.0 兆ドル(23.9%)、中国17.5兆ドル(18.1%)、EU17.1兆ドル(17.8%)、日本4.9兆ドル(5.1%)、ロシア1.8兆ドル(1.8%)となっている。次に国・地域の輸出入額をそれぞれの名目 GDP で除した貿易依存度をみると、輸入は各国・地域とも 12~15%の範囲に収まっているが、輸出は 8~23%とその幅は広い。米国は輸出比率(7.6%)が低く、輸入比率(12.8%)が高いが、中国やロシアでは逆に輸出比率(19.3%、22.9%)が輸入比率(15.3%、12.7%)を大きく上回っている。中国は多くの製造業品の輸出で、ロシアはエネルギー関連商品の輸出でそれぞれの輸入額を上回り、貿易黒字を稼いでいることが分かる。一方、日本、EUは輸出比率(15.3%、15.1%)、輸入比率(14.6%、15.6%)ともに、バランスの取れたものとなっている。

表1-2は各国の貿易状況を国・地域別でみたものである(trade matrix)。各国・地域の対ロシア輸入シェアをみると、米国(1.0%)と日本(1.8%)は相対的に低いが、中国(2.9%)や EU(6.8%)は高い。次に各国・地域の対EU輸入シェアをみると、ロシア(39.8%)、米国(17.1%)、中国(11.5%)、日本(11.1%) となっている 。対中輸入シェアをみれば、 ロシア(29.9%)、日本(24.0%)、EU(22.3%)、米国(18.5%)の順となっている。また、対米輸入シェアをみると、EU(10.9%)、日本(10.7%)、中国(6.7%)、ロシア(2.8%)の順となっている。

表1-2 国・地域別の貿易シェア:2021年 (単位:%)

出所: UN Comtrade、財務省『普通貿易統計』から筆者計算。

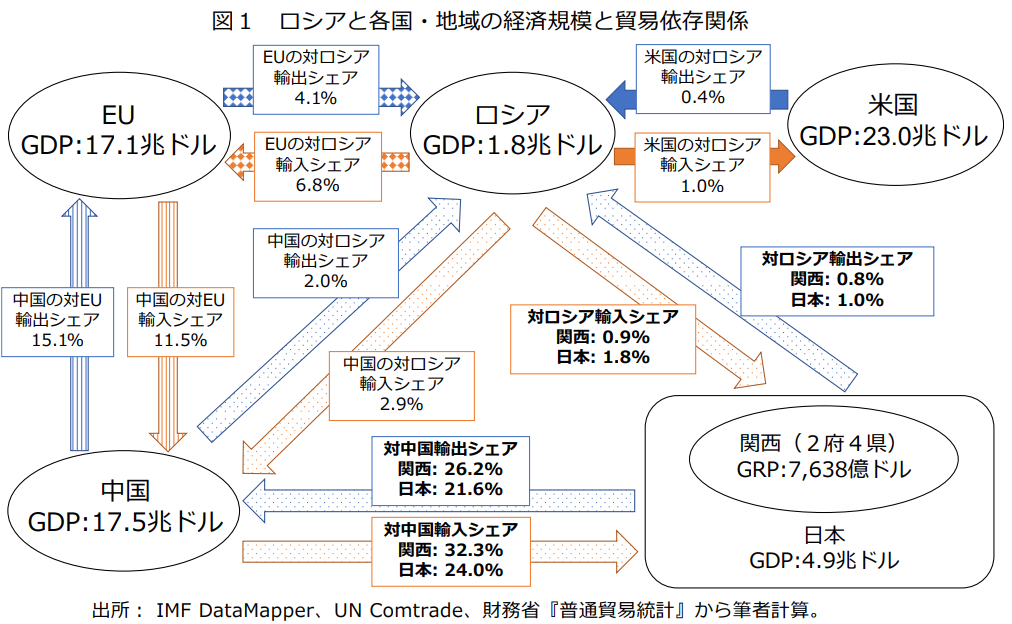

ロシアのウクライナ侵攻の直接的・間接的なインパクトを理解するために、表1-1、1-2及び参考図表(後掲)を用いて、図1を作成した。ロシアの経済規模はEUの10分の1程度である。EUは輸出総額(2兆5,756億ドル)のうち4.1%(1,045億ドル)がロシア向けである。EU輸入総額(2兆4,942億ドル)のうち6.8%(1,688億ドル)がロシアからである。

EUと中国の経済規模はほぼ同じである。貿易関係を見ると、中国の輸出総額(3兆2,991億ドル)に占める対EU輸出シェアは15.1%(4,981億ドル)、中国の輸入総額(2兆6,844億ドル)に占める対EU輸入シェアは11.5%(3,098億ドル)である。

日本の経済規模は中国の約 30%である。日本の輸出総額(7,571億ドル)に占める対中輸出シェアは 21.6%(1,639億ドル)、輸入総額(7,723億ドル)に占める対中輸入シェアは24.0%(1,857億ドル)である。関西貿易の対中輸出シェアは26.2%、対中輸入シェアは32.3%といずれも日本全体の対中シェアよりも高く、関西経済は高度に中国経済に依存しているのが特徴である。

今回のロシアのウクライナ侵攻に対する欧米諸国(NATO)及び日本の対ロシア経済制裁とロシアによるエネルギー関連財の報復により、EUの景気減速の可能性が高まった。図1が示すように、EUと中国の貿易関係は強く、EU経済の減速は対中輸入(中国の対EU輸出)の減速を通じて中国経済に下押し圧力となる。また、中国と日本の貿易関係は深く、特に関西経済の対中貿易依存度は高い。

このため、中国経済が減速すれば、対中輸出の減速を受けて関西経済の景気減速は不可避となろう。

加えて、今般の中国のゼロコロナ政策による対中輸出の減少は関西経済にとって更なる重荷となる。

日本の直接的な対ロシア貿易依存度は低いため、ウクライナ情勢の深刻化からくる(日ロ貿易を通した)直接的な影響は小さいが、ロシア→EU→中国→日本(関西)の強い貿易関係からくる間接的なインパクトは無視できない。

2. 各国の対ロシア貿易状況と依存度

前項ではロシアのウクライナ侵攻の世界経済への影響経路を貿易面から明らかにした。本項では、主要国・地域の対ロシア貿易(輸出入額)の状況(2021年)を品目別(HSコード4桁の上位10品目)でみる。ここで、貿易シェアと、個別財の貿易シェアを以下のように定義する。

i は貿易当該国、j は貿易相手国

ここで、𝑋𝑖𝑗は第 i 国と第 j 国の貿易額、 𝑋𝑖𝑗

𝑘は財 k の第 i 国と第 j 国の貿易額を表す。

また、自国(i)の相手国(j)に対する貿易シェア(1)と個別財の貿易シェア(2)を比較することにより、当該国・地域の個別貿易財のリスク指標とした。相手国の貿易シェアが低くとも、個別財ベースで貿易シェアが高いケースが出てくる。このため、両指標を客観的に分析することが重要となる。今般のウクライナ情勢の悪化により、特定の財の供給が途絶した場合、当該国・地域の経済活動の停止につながり、安全保障上大きなリスクとなる。このリスク指標が高いほどサプライチェーンに負荷がかかるが、戦争状態だけでなく、災害やパンデミックが起こった場合でも同様である。

2-1. 米国の対ロシア貿易依存度:品目別

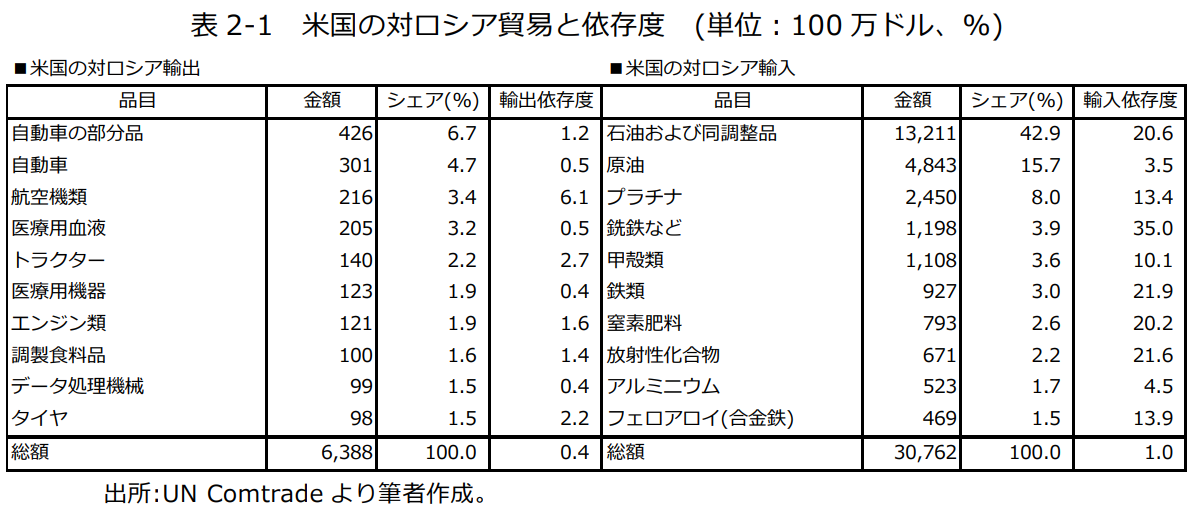

米国の対ロシア貿易概況をみれば、2021年において対ロシア輸出額は64億ドル、輸入額は308億ドルとなっている。米国の輸出入総額(輸出額:1兆7,531億ドル、輸入額:2兆9,330億ドル)に占めるシェアは、輸出が0.4%、輸入は1.0%程度となっており、米国の対ロ貿易依存度は高くない(表2-1)。

以下の表では、1列目に貿易金額上位10品目を示し、2列目にはその金額と総額、3列目に財別の貿易シェアと対ロシア貿易のシェア(総額ベース)を示す。最後に第4列では、上で定義された個別財の貿易シェア(2)と総額ベースのシェアが示されている。

米国の対ロシア輸出について、上位10品目をみれば、自動車の部分品(6.7%)、自動車(4.7%)、航空機類(3.4%)など輸送用機械が比較的高いシェアを占めている。一方、対ロシア輸入をみれば、石油及び同調整品(42.9%)が大部分を占める。次いで原油(15.7%)、プラチナ(8.0%)、銑鉄など(3.9%)、甲殻類(3.6%)と続く。エネルギー関係で対ロ輸入全体の6割となっていることが特徴である(表 2-1)。

米国の対ロシア輸出の上位10品目の依存度をみると、輸出総額の対ロシア依存度(0.4%)と比較して、高いのは航空機類(6.1%)である。一方、輸入総額の対ロシア依存度(1.0%)に比して、銑鉄など(35.0%)、鉄類(21.9%)、放射性化合物(21.6%)、石油および同調整品(20.6%)や窒素肥料(20.2%)の依存度が高い(表 2-1)。ただし、石油および同調性品の依存度は高いが、米国は原油生産については自国で供給可能であり、安全保障上問題はない。

2-2.EU の対ロシア貿易依存度:品目別

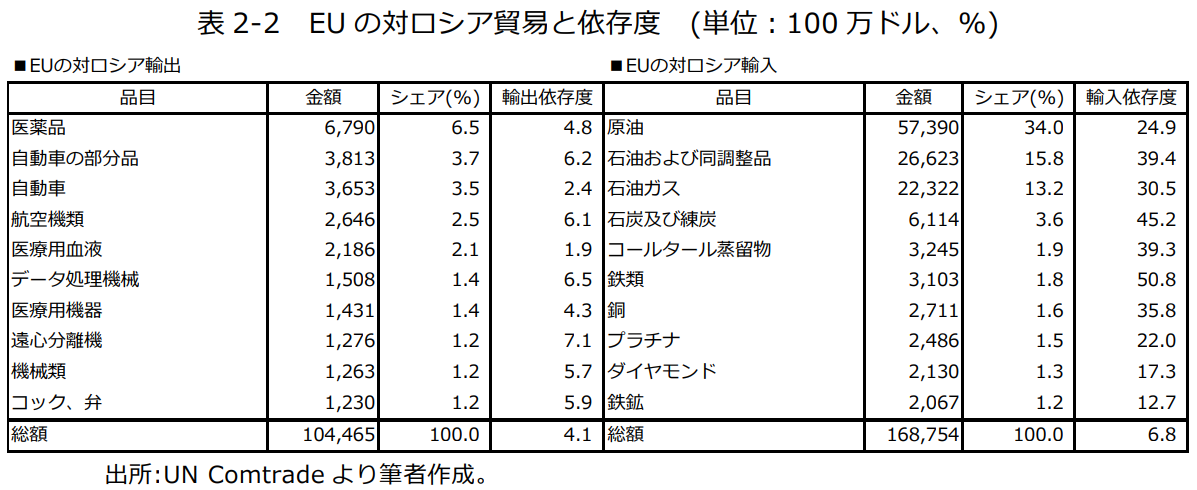

EUの対ロシア貿易概況をみれば、2021年において対ロシア輸出額は1,045 億ドル、輸入額は1,688億ドルとなっている。EUの輸出入総額(輸出額:2兆5,756億ドル、輸入額:2兆4,942億ドル)に占めるシェアは、輸出が4.1%、輸入は6.8%程度となっており、EUの対ロ貿易依存度は米国に比して比較的高い。

EU の対ロシア輸出について上位10品目をみれば、医薬品(6.5%)並びに自動車の部分品(3.7%)や自動車(3.5%)で 14%程度となっている。一方、EUの対ロシア輸入をみれば、原油(34.0%)、石油及び同調整品(15.8%)、石油ガス(13.2%)、石炭及び練炭(3.6%)と、エネルギー関連財が66.6%と非常に高い(表 2-2)。

EUの上位10品目の依存度をみると、輸出総額の対ロシア依存度(4.1%)と比較して、高いのは遠心分離機(7.1%)、データ処理機械(6.5%)、自動車の部分品(6.2%)などである。一方、輸入総額の依存度(6.8%)に比して、鉄類(50.8%)、石炭及び練炭(45.2%)、石油および同調整品(39.4%)等が高い(表 2-2)。原材料及びエネルギー関連財のロシア依存度が非常に高い。ウクライナ情勢の深刻化により、これら製品の輸入が大きく減少し、対ロシア依存度が高いがゆえにEU経済にとっては大きな痛手となっている。

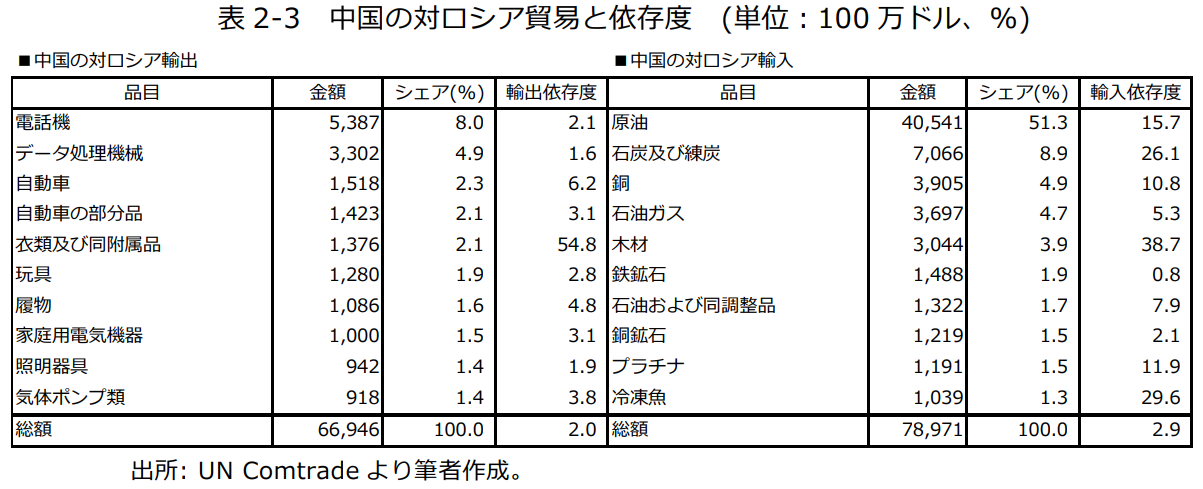

2-3.中国の対ロシア貿易依存度:品目別

中国の対ロシア貿易概況をみれば、2021年において対ロシア輸出額は669億ドル、輸入額は790億ドルとなっている。中国の輸出入総額(輸出額:3兆2,991億ドル、輸入額:2兆6,844億ドル)に占めるシェアは、輸出が2.0%、輸入は2.9%程度となっており、中国の対ロ貿易依存度はEUと比べれば低いが、米国や後に示す日本と比べれば高い。

中国の対ロシア輸出について上位10品目をみれば、電話機(8.0%)、データ処理機械(4.9%)が高い。一方、輸入をみれば、原油(51.3%)が圧倒的に高く、次いで石炭及び練炭(8.9%)等が続く(表2-3)。

中国の上位10品目のシェアをみると、輸出総額の対ロシア依存度(2.0%)と比較して、高いのは衣類及び同附属品等(54.8%)が圧倒的に高く、次いで自動車(6.2%)、履物(4.8%)と続く。一方、輸入総額の依存度(2.9%)に比して、木材(38.7%)、冷凍魚(29.6%)、石炭及び練炭(26.1%)や原油(15.7%)等が高い(表 2-3)。輸入市場としては、中国は原材料やエネルギーのロシア依存度が高いといえよう。

3. 日本と関西の対ロシア貿易状況と依存度

前項では主要国・地域の対ロシア貿易依存度を品目別にみた。本項では、財務省『普通貿易統計』を用いて日本及び関西の対ロシア貿易(輸出入)の状況を概況品別に見ていこう。

3-1. 日本の対ロシア貿易状況と依存度:品目別

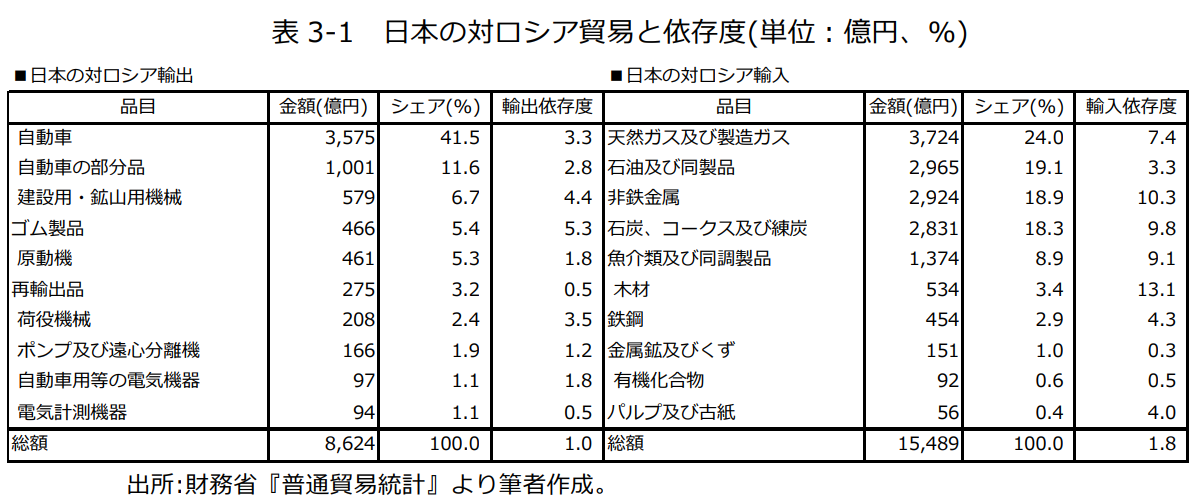

日本の対ロシア貿易概況をみれば、2021年において対ロシア輸出額は8,624億円、輸入額は1兆5,489億円となっている。日本の輸出入総額(輸出額:83兆914億円、輸入額:84兆7,607億円)に占めるシェアは、輸出が1.0%、輸入は1.8%程度となっており、日本の対ロ貿易依存度は米国と同様高くない。

日本の対ロシア輸出について、上位10品目をみれば、自動車(41.5%)、自動車の部分品(11.6%)や建設用・鉱山用機械(6.7%)となっている。日本の対ロシア輸出市場では、自動車や自動車の部分品、原動機(車両用)が中心で、自動車関連物品で輸出全体の50%を超えている。輸入では、天然ガス及び製造ガス(24.0%)、石油及び同製品(19.1%)、非鉄金属(18.9%)、石炭、コークス及び練炭(18.3%)、魚介類及び同調整品(8.9%)や木材(3.4%)が上位となっており、エネルギー関連財、原料及び食料が中心といえる。

日本の対ロシア輸出の上位10品目の依存度をみると、輸出総額の対ロシア依存度(1.0%)と比較して、高いのはゴム製品(5.3%)や建設用・鉱山用機械(4.4%)が挙げられるが、対ロシア依存度は低いといえよう。一方、輸入総額の対ロシア依存度(1.8%)に比して、木材(13.1%)、非鉄金属(10.3%)、石炭(9.8%)や魚介類及び同調整品(9.1%)は高い。これらの輸入停止は建設業、エネルギー産業や飲食業に与える影響は大きいと考えられる。

3-2. 関西の対ロシア貿易状況と依存度:品目別

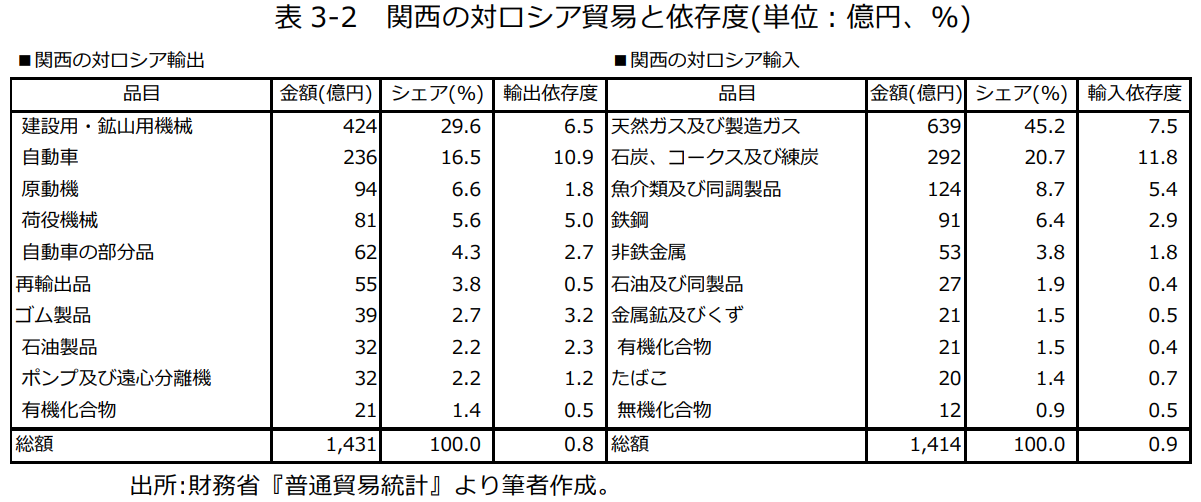

関西の対ロシア貿易概況をみれば、2021年において対ロシア輸出額は1,431億円、輸入額は1,414億円となっている。関西の輸出入総額(輸出額:18兆6,002億円、輸入額:15兆4,888億円)に占めるシェアは、輸出が0.8%、輸入は 0.9%程度となっており、日本全体と比較すると、関西の輸出シェアは同程度だが、輸入シェアは低いものとなっている。

次に上位10品目でみると、輸出は建設用・鉱山用機械(29.6%)がトップで、自動車(16.5%)、原動機(6.6%)、荷役機械(5.6%)や自動車の部分品(4.3%)が続く。一方、輸入をみれば、天然ガス及び製造ガス(45.2%)、石炭、コークス及び練炭(20.7%)、魚介類及び同調整品(8.7%)や鉄鋼(6.4%)が中心となっている。

関西の対ロシア輸出の上位10品目の依存度をみると、総額の対ロシア依存度(0.8%)と比較して、高いのは、自動車(10.9%)、建設用・鉱山用機械(6.5%)、荷役機械(5.0%)となっている。一方、関西の対ロシア輸入依存度をみると、輸入総額に占めるロシアの依存度(0.9%)と比較して、高いのは石炭、コークス及び練炭(11.8%)、天然ガス及び製造ガス(7.5%)、魚介類及び同調整品(5.4%)である。石炭、コークス及び練炭では関西は日本全体より高い依存度となっている。

おわりに

これまでの分析で明らかになったように、ロシアのウクライナ侵攻に伴う直接的な影響は、EU-ロシア間の貿易に顕著に出ている。EUの対ロシア輸入依存度を品目別でみれば(表2-2)、総額に比して、鉄類、石炭及び練炭、石油および同調整品等が高い。特にエネルギー関連財を中心にロシアへの依存度は非常に高い。今回のロシアのウクライナ侵攻に対する欧米諸国(NATO)及び日本の対ロシア経済制裁とロシアによるエネルギー関連財の報復により、EU経済は景気減速の可能性が高まってきている。ウクライナ情勢の深刻化は、EUに対ロシアエネルギー依存からの脱却を迫っているが、調整には時間がかかるため、EU経済にとっては当面、経済下押し圧力が働くことになる。一方、日本の対ロシア輸入依存度は米国とともに総額では低いが、品目別にみると木材、非鉄金属、石炭や魚介類及び同調整品は相対的に高い(表3-1)。このため、これらの財の輸入停止は、建設業、エネルギー産業や飲食業に大きな影響を与えよう。また関西経済の対ロシア輸入依存度は、石炭、コークス及び練炭、天然ガス及び製造ガス、魚介類及び同調整品が高く、なかでも、石炭、コークス及び練炭の依存度は日本全体よりも高くなっている(表3-2)。このように貿易相手国の個別財貿易シェアと全体の貿易シェアとの比較はサプライチェーンのリスク指標となる。

次にウクライナ情勢悪化に伴う、日本及び関西経済への間接的な影響を考えてみよう。その際、重要なのは図1で示したように、EUと中国の貿易依存度関係である。実際、EUと中国の貿易関係は強く、このためEU経済の減速は対中輸入(中国の対EU輸出)の減速を通じて中国経済に下押し圧力となる。また、中国経済の減速により、対中貿易依存度の高い日本及び関西経済にとっては、逆風となる。これらがウクライナ情勢深刻化の間接的な影響である。ロシアのウクライナ侵攻の経済的影響を考える場合、上述したように、直接的な影響と間接的な影響を併せて考慮すべきであろう。

2022年バイデン米国大統領の訪日に合わせて、IPEF発足の議論が展開された。関税交渉を含むTPP11やRCEPのような貿易拡大による経済拡大効果は期待できないという議論もあるが、むしろ日本の政策転換を促進することで、IPEFは中長期的な課題解決への効果があると考えられる。具体的には、IPEFは①貿易、②供給網(サプライチェーン)、③インフラ・脱炭素、④税・反汚職の4分野で構成されている。このうち、ウクライナ侵攻とコロナ禍は日本や関西の企業に供給網(サプライチェーン)の強化と見直しや脱炭素への積極的な取り組みを要請している。これまで効率を求めていた企業のグローバリゼーションは、中長期的には見直しを迫られており、持続可能な成長を目指す上でIPEFが示すような政策転換は重要である。アジア全体とのバランスをとり、21世紀の競争にともに勝つことができるために、日本や関西が何をすべきかを訴えているといえよう。

著者

研究統括 稲田 義久

数量経済分析センター センター長・甲南大学名誉教授

日本経済および関西経済の短期予測、

関西地域の成長牽引産業の展望、

計量経済学、環境経済学、政策シミュレーション

野村 亮輔

APIR副主任研究員

吉田 茂一

APIR研究推進部員

関連論文

-

Kansai Economic Insight Monthly Vol.134-景気は現況、先行きともに悪化の兆し: 生産回復が見込まれるが物価上昇加速が景気下押し圧力-

経済予測

経済予測 » Monthly Report(関西)

/ DATE :

ABSTRACT

- 関西の景気の判断は、現況、先行きともに悪化の兆しがみられるとした。現況判断CIは前月差上昇したが、基調判断を引き上げる程度ではなかったために前月から据え置いた。8月には「酷暑乗り切り緊急支援」が実施されるものの、電気・ガス負担軽減策終了につれてエネルギー価格の一時的な上昇が見込まれるため、景気の先行きに対して下押し圧力となろう。

- 足下、生産は2カ月連続の増産。雇用環境は、失業率が4カ月ぶりに改善したものの、有効求人倍率と新規求人倍率はいずれも低下した。大型小売は、好調なインバウンド需要により百貨店を中心に持ち直している。貿易収支は輸出の伸びが輸入の伸びを上回ったため、4カ月連続の黒字である。

- 関西4月の生産は、2カ月連続の増産。業種別にみれば、生産用機械は半導体製造装置の増産が影響し、大幅上昇となった。

- 4月の失業率は前月より改善し、就業者数と労働力人口の大幅な増加がみられた。また、就業率も前月より上昇し、足下の雇用情勢は回復傾向にある。ただし、昨年10‐12月期から1‐3月期にかけて停滞がみられたため、今後の動向に注意を要する。

- 3月の現金給与総額は4カ月連続の前年比増加となり、伸びは前月より小幅拡大。しかし、物価上昇に追いついておらず、実質賃金の減少が続いている。

- 4月の大型小売店販売額は31カ月連続の前年比増加となった。うち、百貨店はインバウンドによる高額品の売上が堅調だったことから、26カ月連続のプラス。スーパーは飲食料品などの単価上昇が影響し19カ月連続で増加した。

- 4月の新設住宅着工戸数は3カ月ぶりに前月比増加。持家が減少したものの、貸家と分譲は増加となり、着工数全体を押し上げた。

- 4月の建設工事出来高は3カ月ぶりの前年比増加。民間工事、公共工事ともに全国に比して強い。5月の公共工事請負金額は前年比、前月比ともに2カ月連続の増加となった。結果、1-3月期の落ち込みから大幅回復した。

- 5月の景気ウォッチャー現状判断、先行き判断DIいずれも3カ月連続で前月比悪化。物価の高止まりやコストの上昇が景況感に悪影響を与えている。

- 5月は輸出入ともに前年比増加となった。輸出は好調な対中国と対欧米の影響で2カ月ぶりに増加に転じた。一方、輸入は対中及び対ASEANが堅調に推移し、対EUが増加に転じたため、2カ月連続で増加した。輸出の伸びが輸入の伸びを上回ったため、貿易収支は4カ月連続の黒字となった。

- 5月の関空経由の外国人入国者数は過去最高値を更新し、インバウンド需要は好調を維持している。

- 5月の中国経済は、生産の回復が停滞気味である一方、消費の回復は6カ月ぶりに加速した。しかし、雇用回復の遅れに加えて、不動産市場の不況も短期間での改善が望めないため、消費の更なる加速は期待しにくい。そのため、4-6月期の景気は1-3月期より大きな改善が見込まれないと予想される。

【関西経済のトレンド】

-

都道府県別訪日外客数と訪問率:4月レポート No.59

インバウンド

インバウンド

/ DATE :

ABSTRACT

【ポイント】

・JNTO訪日外客統計によれば、4月の訪日外客総数(推計値)は304万2,900人。桜の開花シーズンの影響もあり、2カ月連続で300万人超の水準となった。

・目的別訪日外客総数(暫定値)をみれば2月は278万8,224人。うち、うち、観光客は254万8,085人と5カ月連続で200万人を超える水準となった。

【トピックス1】

・関西4月の輸出額は前年同月比-1.8%と2カ月ぶりの減少。一方、輸入額は同+1.4%と2カ月ぶりの増加となった。結果、貿易収支は3カ月連続の黒字だが、黒字幅は縮小した。

・4月の関空への訪日外客数は77万2,860人となり、過去最高値を更新した。

・3月のサービス業の活動は対面型サービス業を中心に悪化した。第3次産業活動指数、対面型サービス業指数いずれも2カ月ぶりの前月比低下。また、観光関連指数は旅行業や旅客運送業が低下に寄与し、4カ月ぶりの同低下となった。

【トピックス2】

・1月の関西2府8県の延べ宿泊者数は9,352.4千人泊で、2019年同月比+7.9%と6カ月連続の増加となった。

・うち、日本人延べ宿泊者数は6,574.0千人泊で、2019年同月比+5.3%と6カ月連続の増加。また、外国人延べ宿泊者数は2,778.4千人泊で、同+14.5%と7カ月連続で増加した。

【トピックス3】

・2024年1-3月期関西(2府8県ベース)の国内旅行消費額(速報)は1兆350億円。新型コロナ5類移行後、初めての年始休暇の影響もあり、宿泊旅行消費、日帰り旅行消費ともに増加した

・国内旅行消費額のうち、宿泊旅行消費額は8,158億円、日帰り旅行消費額は2,193億円であった。

-

人口減少下における活力ある関西を目指して~2050年を見据えて~

研究プロジェクト

研究プロジェクト » 2024年度 » 日本・関西経済軸

ABSTRACT

リサーチリーダー

APIR研究統括兼数量経済分析センター長 稲田 義久

研究計画

研究の背景

2024年4月に人口戦略会議は、全国地方自治体の「持続可能性」についての分析レポートを発表した。その中で、2020年から2050年までの間に若年女性人口の減少率が50%以上になる自治体(消滅可能性自治体)は全国1,729のうち744(43%)あるとし、関西は全198のうち門真市等81の自治体(41%)が該当している。まずは、この状況が前回2014年のレポートと比較して改善しているのか、そして今何が問題になっているかを把握する必要がある。

国立社会保障・人口問題研究所(以下、社人研)の最新の推計によると、日本の総人口は2023年の1億2,435万人から2056年に1億人を割り、2070年には8,700万人になるとされている。特に関西(2府4県)は、全国や関東に比べて人口減少のスピードが速い。社人研の推計を基に2022年~2050年の減少率をみると、全国-19.4%、関東-7.5%に対し、関西は-23.3%となる。

また、高齢化の進行も厳しい。社人研の推計によると2050年には生産年齢人口が5,540万人と2023年(7,395万人)比25.1%の減少、およそ4人に1人が75歳以上になるとされている。将来の労働力となる子どもの出生数も年々減少しており、人手不足によって社会インフラの維持が困難になる可能性も指摘されている。

人手不足は足下でも深刻である。帝国データバンクによると、2023年の人手不足を理由とした倒産件数は260件で前年比1.9倍(前年:140件)と過去最多を更新した。業種別では建設業や運輸業が多く、生活に必要不可欠な職種(エッセンシャルワーカー)の人手不足は深刻である。

一方で、労働参加率を上げ、特にサービス業の生産性を向上させれば人口が減少しても問題ないとする議論もあるが、最適解はどこにあるかについて検討する必要があると考える。

そこで、全国に比して人口減少・高齢化が厳しい関西において、人口や労働等に関する様々な基礎データを整理し、加えてAPIRがこれまで蓄積してきたデータベースや知識を組み合わせながら総合的に分析しつつ、データを可視化することで、関西各府県及び自治体の特徴と課題を明らかにする。そして中長期的な視点で、この先人口が減っても豊かさと活力を維持・向上させていくための方策を模索していきたい。

研究内容

●関西基礎統計の整理

・労働に関する基礎データ(就業構造基本調査、賃金構造基本統計調査 等)を基に、関西の地域別、産業別、企業規模、性別、年齢別の5軸でデータベースを構築し、県民経済計算に対応できるようなシステム開発及びメンテナンスを行う。

・地域別将来人口推計データを整理しつつ、足下と比較して関西の特徴を明らかにする。●関西における詳細なデータ分析と労働需給分析

・整理したデータベースを基に産業構造や雇用構造、年齢構造、賃金構造等から、関西が抱える労働問題を総合的に明らかにする。

・介護、建設、宿泊サービスの分野に焦点を絞って詳細なデータ分析を行い、どの職種に労働需給のミスマッチが起きるのかを明らかにし、中長期視点で解決策を検討する。●経済成長を維持し、持続可能な社会をつくるための施策の検討

・労働需給の課題に対してどのような処方箋が考えられるか、有識者等から様々な視点での知見をもらい、関西において実現できる未来の姿を模索する。期待される成果と社会還元のイメージ

・マクロデータの分析成果(関西経済白書、トレンドウォッチ)

・人口減少による人手不足の課題の共有化(研究会等での情報提供と議論)・人手不足(特に介護、建設、宿泊分野)の解消に向けた対応の検討

・人口減少下においても人手不足を補い経済力を維持するための施策の立案研究体制

研究統括・リサーチリーダー

稲田 義久 APIR研究統括兼数量経済分析センター長、甲南大学 名誉教授サブリサーチリーダー

松林 洋一 APIR主席研究員、神戸大学大学院経済学研究科 教授リサーチャー

野村 亮輔 APIR副主任研究員

吉田 茂一 APIR研究推進部員

古山 健大 APIR研究推進部員 -

日本経済(月次)予測(2024年5月)<5月末の統計集中発表日のデータを更新して、4-6月期の実質GDP成長率予測を前期比年率+2.0%に上方修正>

経済予測

経済予測 » Monthly Report(日本)

/ DATE :

ABSTRACT

5月発表データのレビュー

▶今回の予測では5月末までに発表されたデータを更新。また1-3月期GDP1次速報を追加した。家計消費関連指標、公共工事、及び国際収支状況を除けば、4-6月期GDP推計に必要な基礎月次データのほぼ1/3が更新された。

▶GDP1次速報によれば、1-3月期実質GDPは前期比年率-2.0%と2四半期ぶりのマイナス成長。CQM最終予測の予測誤差はほぼ想定内に収まった。

▶4月の生産指数は前月比-0.1%と2カ月ぶりのマイナスだが、1-3月平均比+2.6%上昇した。経産省は生産の基調判断を「一進一退ながら弱含み」と据え置いた。

▶4月を1-3月平均と比較すれば、建築工事費予定額は+14.0%、資本財出荷指数は+3.0%上昇した。民間住宅や民間企業設備は前期の低迷から回復。1-3月期の実質総消費動向指数は前期比+0.1%と4四半期ぶりの小幅増、公共工事は同+5.6%と3四半期ぶりのプラスとなった。

▶4月の輸出入動向(日銀ベース)を1-3月平均と比較すれば、実質輸出額は+1.3%、実質輸入額は+2.9%、それぞれ増加した。実質財貨純輸出の実質GDP成長率に対する寄与度はマイナスとなっている。

4-6月期実質GDP成長率予測の動態

▶今回のCQM(支出サイド)は、4-6月期実質GDP成長率を前期比年率+2.0%、生産サイドは同+2.4%、平均同+2.2%と予測する。市場コンセンサス(同+2.10%)は支出サイドとほぼ同じ成長率を予測(図表1参照)。

図表1

4-6月期インフレ予測の動態

▶4月の全国消費者物価コア指数は前年同月比+2.2%と32カ月連続の上昇だが、インフレ率は2カ月連続で前月から縮小。一方、コアコア指数(除く生鮮食品及びエネルギー)は同+2.4%と25カ月連続の上昇だが、インフレ率は8カ月連続で減速している。

▶今回のCQMは、4-6月期の民間最終消費支出デフレータを前期比+0.4%、国内需要デフレータを同+0.6%と予測。交易条件は悪化するため、ヘッドライン(GDPデフレータ)インフレ率を同+0.3%と予測する(図表2参照)。

図表2

-

大阪・関西万博の経済波及効果 -3機関による試算の比較-

インサイト

インサイト » トレンドウォッチ

/ DATE :

ABSTRACT

本稿では3機関(経済産業省、大阪府市、アジア太平洋研究所(以下、APIR))の産業連関表による大阪・関西万博の経済波及効果の試算を比較し、試算結果の違いを分析した。その結果、各機関が想定した最終需要の大きさが違うこと、取り扱う最終需要の範囲が異なること、加えて産業連関表の対象地域が異なることが、経済波及効果の違いを生じさせていることが明らかとなった。分析を整理し、得られた含意は以下の通りである。

- 経済波及効果を比較するうえで、まず最終需要の想定が重要である。最終需要のうち、万博関連事業費(建設投資・運営・イベント・その他)及び来場者消費において、APIRが経済産業省及び大阪府市の想定を上回っている。

- 経済産業省と大阪府市は発生した需要額(発生需要)をそのまま用いて経済波及効果を計算しているのに対し、APIRでは2府8県以外のその他地域分を除いた直接需要ベースで行っており、そこからも効果の違いが表れている。

- 経済産業省は全国表、APIRは2府8県とその他地域の産業連関表を含む関西地域間産業連関表を用いているので、両者がカバーする地域は同一である。そのため、経済波及効果を発生需要もしくは直接需要で除した両者の乗数には大きな違いはない。一方、大阪府域への経済波及効果はAPIRの方が大きい。理由は、大阪府市が用いている産業連関表は大阪府内を対象とするものであり、府県間をまたいだ経済波及効果を考慮できないためである。

- より高い経済効果を実現するためにも来場者消費の効果の引上げが重要となろう。そのためにもAPIRが主張する「拡張万博」のコンセプトが重要であり、それに基づいた旅行コンテンツの一層の磨き上げが重要となる。

-

Kansai Economic Insight Quarterly No.69 -足踏み局面から緩やかな持ち直しへ:先行きの回復は企業の賃上げペース次第-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

- 2024年1-3月期の関西経済は、足踏み状況から緩やかな持ち直しに向かう局面にある。家計部門では、消費者センチメント、所得、雇用など力強い回復には至らないものの、底打ちの兆しが見られる。企業部門では、生産は自動車工業の大幅減産で弱い動きであるが、景況感は堅調である。対外部門では、インバウンド需要はコロナ禍前の水準以上に回復しており、財輸出は持ち直してきている。

- 家計部門は一部に弱い動きも見られるが、緩やかに持ち直しつつある。大型小売店販売、センチメント、所得、雇用など多くの指標で回復ないし持ち直しの動きとなっている。実質賃金も依然として前年比マイナスが続いているが、底打ちの兆しが見られる。一方、住宅市場は低調である。

- 企業部門は、足踏みの状況が続いている。生産は自動車工業の大幅減産で弱い動きとなっている。設備投資計画は、非製造業で前年の反動が見られるなど全国に比べてやや控えめとなっている。景況感は製造業・非製造業ともに堅調に推移している。

- 対外部門のうち、財貿易は輸出・輸入ともに底打ちの兆しが見られる。輸出は対中国向けの持ち直しを背景に4四半期ぶりの前年比プラスとなった。インバウンド需要は順調に回復している。関空経由の外国人入国者数、免税売上高など増加傾向が続いている。

- 公的部門は、請負金額・出来高とも前年を下回り、弱い動きとなった。

- 関西の実質GRP成長率を2024年度+1.2%、25年度+1.4%と予測。22年度以降1%台前半の緩やかな伸びが続く。24年度は日本経済を上回る伸びとなる見通し。前回予測に比べて、24年度は-0.3%ポイント、25年度は-0.1%ポイントといずれも下方修正。

- 成長に対する寄与を見ると、民間需要は24年度+0.5%ポイント、25年度+1.0%ポイントとなり、緩やかな回復で成長を支える。公的需要は万博関連の投資により24年度+0.4%ポイントと成長を下支えるが、25年度には万博効果が剥落し、小幅寄与となる。域外需要は24年度+0.3%ポイント、25年度+1%ポイントとなる。

- 経済成長率を日本経済予測と比較すると、24年度は関西が全国を上回り、25年度はほぼ同程度となる。24年度は設備投資や公共投資など万博関連需要の押し上げにより全国を上回る伸びとなる。25年度は関西、全国とも民間需要が成長の牽引役となる。

- 今号のトピックスでは「関西各府県GRPの早期推計」および「各機関における大阪・関西万博の経済波及効果の比較」を取り上げる。

予測結果表

※説明動画は下記の通り5つのパートに分かれています。

①00’00”~01’42”: Executive summary

②01’42”~26’14”: 第148回「景気分析と予測」 <自動車減産の影響は一時的、緩やかな回復を予測>

③26’14”~36’10”: Kansai Economic Insight Quarterly No.69 <足踏み局面から緩やかな持ち直しへ―先行きの回復は企業賃上げペース次第―>

④36’10”~38’45”: トピックス1 <関西2府4県GRPの早期推計>

⑤38’45”~43’34”: トピックス2 <大阪・関西万博の経済波及効果—3機関による試算の比較->

-

148回景気分析と予測:詳細版<自動車減産の影響は一時的、緩やかな回復を予測 - 実質GDP成長率予測:24年度+0.5%、25年度+1.3% ->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

- 5月16日発表のGDP1次速報によれば、1-3月期実質GDPは前期比年率-2.0%減少し、2四半期ぶりのマイナス成長となった。実績は市場コンセンサス(ESPフォーキャスト5月調査)の最終予測(同-1.17%)から下振れた。またCQM最終予測(支出サイド)は同-1.4%となり、予測誤差はほぼ想定内に収まった。

- 1-3月期の実質GDP成長率(前期比-0.5%)への寄与度を見ると、国内需要は同-0.2%ポイントと4四半期連続のマイナス寄与。うち、民間需要は同-0.4%ポイントと4四半期連続のマイナス寄与。民間最終消費支出、民間住宅及び民間企業設備はいずれも減少した。一方、純輸出も同-0.3%ポイントと2四半期ぶりのマイナス寄与となった。不正問題発覚に伴う自動車減産の影響が民間最終消費支出、民間企業設備や輸出の減少に表れたようであるが、影響は一時的にとどまろう。

- 結果、2023年度の実質GDPは前年度比+1.2%と3年連続のプラスとなったが、成長率を年度内(前年同期比)でみると-0.4%と3年ぶりのマイナス成長であった。このため、2024年1-3月期の実質GDPは再びコロナ前のピークを5%割り込んだ。

- デフレータを見ると、1-3月期の国内需要デフレータは前期比+0.7%と13四半期連続のプラスだが、交易条件は6四半期ぶりに悪化した。結果、GDPデフレータは同+0.6%と6四半期連続で上昇し、名目GDPは前期比年率+0.4%と2四半期連続の増加となった。2023年度の名目GDPは前年度比+5.3%と3年連続のプラス、バブル崩壊の影響が残る1991年以来の高成長となった。

- 1-3月期GDP1次速報と新たな外生変数の想定を織り込み、2024-25年度日本経済の見通しを改定。実質GDP成長率を、24年度+0.5%、25年度+1.3%と予測。前回(147回予測)から、24年度を-0.3%ポイント下方修正、25年度を+0.2%ポイント上方修正した。24年4-6月期は自動車の減産や輸出の反動減からの回復を予測している。4-6月期以降は強めの回復を見込むが、1-3月期のマイナス成長のため24年度成長率への下駄が低下した。このため24年度平均成長率は低めにとどまる。25年度は内需と純輸出のバランスのとれた潜在成長率を上回る回復となろう。

- 8四半期連続の実質賃金減少と自動車減産(耐久消費財大幅減)の影響もあり、1-3月期の実質民間最終消費支出は4四半期連続の減少となり、減少幅も前期から拡大した。実質賃金のプラス反転は、昨年春闘を上回る賃上げが実現し、インフレ高止まりの影響が剥落する、24年後半以降となろう。また、7-9月期には定額減税の効果から可処分所得の増加も期待できるため、民間消費は緩やかに持ち直そう。

- 2024年夏場にかけ消費者物価インフレ率は加速する。結果、消費者物価コア指数のインフレ率を、24年度+2.4%、25年度+1.7%と予測する。前回予測から+0.4%ポイント、+0.3%ポイントそれぞれ上方修正した。GDPデフレータは23年度交易条件改善の裏が出るため、24年度+1.4%、25年度+1.5%となる。

【予測結果の概要】

※説明動画は下記の通り5つのパートに分かれています。

①00’00”~01’42”: Executive summary

②01’42”~26’14”: 第148回「景気分析と予測」 <自動車減産の影響は一時的、緩やかな回復を予測>

③26’14”~36’10”: Kansai Economic Insight Quarterly No.69 <足踏み局面から緩やかな持ち直しへ―先行きの回復は企業賃上げペース次第―>

④36’10”~38’45”: トピックス1 <関西2府4県GRPの早期推計>

⑤38’45”~43’34”: トピックス2 <大阪・関西万博の経済波及効果—3機関による試算の比較->

-

関西2府4県GRPの早期推計 No.3

経済予測

経済予測 » 関西2府4県GRPの早期推計

/ DATE :

ABSTRACT

【関西各府県のインバウンド消費の影響】

・2023年度の早期推計値をみれば、年度最終四半期の工業生産の落ち込みが影響し、大阪府を除いてすべての府県で前年比減少となっている。一方で、大阪府は同+1.1%と比較的好調を維持している。プラスを維持する要因の一つは、好調なインバウンド消費と考えられるだろう。

【ポイント】

・2020年度のGRPは、COVID-19の経済的影響のもと、関西各府県のマイナスの寄与度が大きく増し、国全体(-4.1%)に近いマイナス成長。

・2021年度には、21年度には、反転して関西全体で+3.3%のプラス成長であった。

・2022年度では+1.1%となり回復の傾向が続いたが、23年度はインバウンドの押上げ効果があるなか製造業による不振が相殺した結果として-0.7%のマイナス成長になると予想される。

コロナ禍からの回復過程(2019年度=100)

-

Kansai Economic Insight Monthly Vol.133-景気は足下、先行きともに悪化の兆し: 生産回復が見込まれるが物価の高止まりがリスク要因-

経済予測

経済予測 » Monthly Report(関西)

/ DATE :

ABSTRACT

- 関西の景気は、足下、先行きともに悪化の兆しがみられる。足下、生産は3カ月ぶりの増産だが、1-3月期は大幅な落ち込み。雇用環境は、失業率は横ばいだが、就業者数と労働者数が減少しており回復に停滞がみられる。大型小売は、堅調なインバウンド需要が影響し持ち直している。貿易収支は3カ月連続の黒字だが、黒字幅は縮小。先行きは自動車の生産回復が見込まれているものの、消費者物価の高止まりが景気の下押しリスクとなっている。

- 輸送機械、生産用機械や電子部品・デバイス等の増産もあり、3月の生産は3カ月ぶりに前月比上昇した。しかし、1-3月期は、輸送機械の落ち込みが影響し、大幅減産となった。

- 3月の失業率は前月からほぼ横ばいだが、就業者数と労働力人口に減少がみられた。また、就業率も前月より低下した。足下の雇用情勢に改善はみられず、労働需給はともに低調である。

- 2月の現金給与総額は3カ月連続の前年比増加となり、伸びは前月より拡大した。しかし、物価上昇に追いついておらず、実質賃金の減少が続いている。

- 3月の大型小売店販売額は30カ月連続の前年比増加となった。うち、百貨店はインバウンド需要の増加やオケージョン需要が堅調だったことから、25カ月連続のプラス。スーパーも18カ月連続で拡大した。

- 3月の新設住宅着工戸数は2カ月連続の前月比減少。持家、分譲は増加となったが、貸家は減少した。依然弱い動きとなっている。

- 3月の建設工事出来高のうち、公共工事は3カ月連続の前年比減少。一方、4月の公共工事請負金額は4カ月ぶりに増加に転じた。

- 4月の景気ウォッチャー現状判断DIは2カ月連続で前月から悪化。円安による輸入コストの上昇や物価の高止まりが影響した。また、先行き判断DIも引き続き警戒感が強いこともあり、2カ月連続で悪化した。

- 4月の輸出は2カ月ぶりに前年比減少。中国向けは2カ月連続で持ち直したものの、EUと米国向けが大幅減少したためである。一方、輸入は2カ月ぶりの前年比増加。結果、貿易収支は3カ月連続の黒字だが、黒字幅は前年比縮小。

- 4月の関空経由の外国人入国者数は桜の開花時期でインバウンド需要が高まり、開港以来最高値を更新。外国人入国者数は堅調に推移している。

- 4月の中国経済は、生産は堅調な推移が続くが、消費の回復には停滞感が強まっている。雇用回復の遅れと不動産市場の不況には依然として大きな改善が見られない。そのため、4-6月期の景気は1-3月期より大きな改善が見込まれないと予想される。

【関西経済のトレンド】

-

148回景気分析と予測:速報版<自動車減産の影響は一時的、緩やかな回復を予測 - 実質GDP成長率予測:24年度+0.5%、25年度+1.3% ->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

- 5月16日発表のGDP1次速報によれば、1-3月期実質GDPは前期比年率-2.0%減少し、2四半期ぶりのマイナス成長となった。実績は市場コンセンサス(ESPフォーキャスト5月調査)の最終予測(同-1.17%)から下振れた。またCQM最終予測(支出サイド)は同-1.4%となり、予測誤差はほぼ想定内に収まった。

- 1-3月期の実質GDP成長率(前期比-0.5%)への寄与度を見ると、国内需要は同-0.2%ポイントと4四半期連続のマイナス寄与。うち、民間需要は同-0.4%ポイントと4四半期連続のマイナス寄与。民間最終消費支出、民間住宅及び民間企業設備はいずれも減少した。一方、純輸出も同-0.3%ポイントと2四半期ぶりのマイナス寄与となった。不正問題発覚に伴う自動車減産の影響が民間最終消費支出、民間企業設備や輸出の減少に表れたようであるが、影響は一時的にとどまろう。

- 結果、2023年度の実質GDPは前年度比+1.2%と3年連続のプラスとなったが、成長率を年度内(前年同期比)でみると-0.4%と3年ぶりのマイナス成長であった。このため、2024年1-3月期の実質GDPは再びコロナ前のピークを割り込んだ。

- デフレータを見ると、1-3月期の国内需要デフレータは前期比+0.7%と13四半期連続のプラスだが、交易条件は6四半期ぶりに悪化。結果、GDPデフレータは同+0.6%と6四半期連続で上昇し、名目GDPは前期比年率+0.4%と2四半期連続の増加となった。2023年度の名目GDPは前年度比+5.3%と3年連続のプラス。バブル崩壊の影響が残る1991年以来の高成長である。

- 1-3月期GDP1次速報と新たな外生変数の想定を織り込み、2024-25年度日本経済の見通しを改定。実質GDP成長率を、24年度+0.5%、25年度+1.3%と予測。前回(147回予測)から、24年度を-0.3%ポイント下方修正、25年度を+0.2%ポイント上方修正した。24年4-6月期には自動車の減産や輸出の反動減からの回復を予測している。1-3月期マイナス成長のため24年度成長率への下駄が低下したため、4-6月以降は回復が見込まれるものの、24年度平均成長率は低めにとどまる。内需と純輸出のバランスのとれた回復は25年度となろう。

- 実質賃金がプラス反転せず、また自動車減産(耐久消費財大幅減)の影響もあり、1-3月期の実質民間最終消費支出は4四半期連続の減少となり、減少幅も前期から拡大した。実質賃金のプラス反転は、春闘を上回る賃上げの実現とインフレ高止まりの影響が剥落する24年後半以降となろう。加えて、7-9月期には定額減税の効果が表れるため可処分所得の増加も期待できるため、民間消費は緩やかに持ち直そう。

- 24年度前半にかけて消費者物価インフレ率は加速する。結果、消費者物価コア指数のインフレ率を、24年度+2.4%、25年度+1.7%と予測する。前回予測から+0.4%ポイント、+0.3%ポイントそれぞれ上方修正した。GDPデフレータは23年度交易条件改善の裏が出るため、24年度+1.4%、25年度+1.5%となる。

※本レポートの詳細版については5/29(水)に公表予定

【予測結果の概要】