DMOのインバウンド誘客の取組とその効果 -マーケティング・マネジメントエリアに着目した分析:京都府の事例から-

Abstract

京都府は訪日外客の偏在する京都市とそうでない地域を抱える典型的な自治体である。本稿では観光庁の『宿泊旅行統計調査』の個票データを基礎統計として用いて、その問題の解決を目指す京都府の3つの地域連携DMOと京都市を例にとり、マーケティング・マネジメントエリア別にその取組と成果を分析する。分析を整理し、得られた含意は以下のようにまとめられる。

1. 府域及び京都市の宿泊施設の推移をみれば、府域においては宿泊施設数や宿泊者の収容人数が増加している地域がみられるものの、京都市の宿泊施設の急増が他エリアを圧倒している。

2. 京都市やお茶の京都エリアに注目すれば、外国人宿泊者の急増や住宅宿泊事業法が施行されたこともあり、簡易宿所及びタイプ不詳の宿泊施設が急増している。今後は京都市と府域の宿泊施設の需給バランスを意識し、施設の質の向上を担保する政策が課題となろう。

3. 外国人宿泊者を国籍別にみると、全エリア共通して、中国、香港、台湾等東アジア地域のシェアが高まっている。京都市では他エリアに比して観光消費額の拡大が期待される欧米豪地域のシェアが高く、一定程度占めている。今後は、欧米豪の府域への誘客と宿泊増が課題となろう。

4. 各DMOが実施した観光プロモーション事業展開は重要である。例えば、海の京都DMOは台湾に向けてのプロモーションに力をいれた結果、同国のシェアが大幅に拡大した。しかし、実効的なプロモーション活動のためにも、KPI等に基づく指標管理が重要となろう。

5. これまでのプロモーション活動に加え、京都市から、各府域へも足を伸ばし、利用客が府域を観光したくなる魅力的な仕組みづくりが課題である。その際に留意すべきは、各府域DMOで宿泊を増加させるような仕組みづくりまたはプログラムを開発する必要があろう。

本文

はじめに

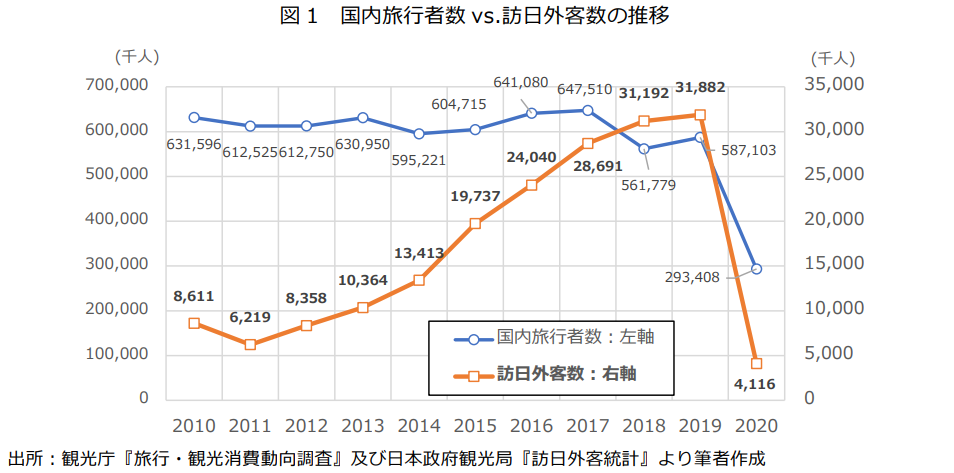

図1は2010~20年の国内旅行者数と訪日外客数の推移をみたものである。コロナ禍の影響を受けた20年を除いてみると、人口減少下における国内旅行者数の停滞、一方、急増する訪日外客数の姿が明瞭に見て取れる(後掲参考図表1参照)。この訪日外客数の急増はアベノミクスの成長戦略が成し遂げた成果の一つといえる。国民所得統計の概念では、国内旅行者数はGDPの一項目である(国内)家計最終消費支出(サービス)の、訪日外客数はサービス輸出の、説明要因である。その意味で、図1はインバウンドが停滞する日本経済を下支えしてきたことを象徴的に示唆している。

インバウンドが日本経済を持続的に牽引することが可能となるためには、インバウンド戦略として「ブランド力」、「広域・周遊化」、「イノベーション」に加えて「安心・安全・安堵」の視角が重要であることをこれまで指摘してきた(参照、アジア太平洋研究所(2021))。

われわれは、インバウンド戦略の重要なポイントの一つである広域・周遊化を促進する上で、観光地域づくり法人(DMO:Destination Management / Marketing Organization、以下DMO)の役割が非常に重要であると考えている。本稿では、このDMOの役割とその成果に注目する。まず 1.では、DMOの設立の経緯や役割を整理する。2.では、『宿泊旅行統計調査』の個票データを用いて、訪日外客増加にDMOがどのように寄与してきたかを、「広域・周遊化」の観点から分析し議論する。

その際、京都府の事例を中心に取り上げる。その理由は、京都府が訪日外客の偏在する京都市とそうでない地域を抱えるという典型的なケースとなっているからである。3.では、2.における分析を整理し、そこから得られた含意を示す。

1. DMO設立の経緯

アジア太平洋研究所(2021)の第5章2節において、観光施策に取り組む関西の各自治体に聞き取り調査を行った結果、抱えている課題が各自治体で大きく異なっていることを明らかにした。また、今後インバウンド戦略を実現していく上で、観光をマネジメントする自治体のみならずDMOの役割が重要となることを指摘した。

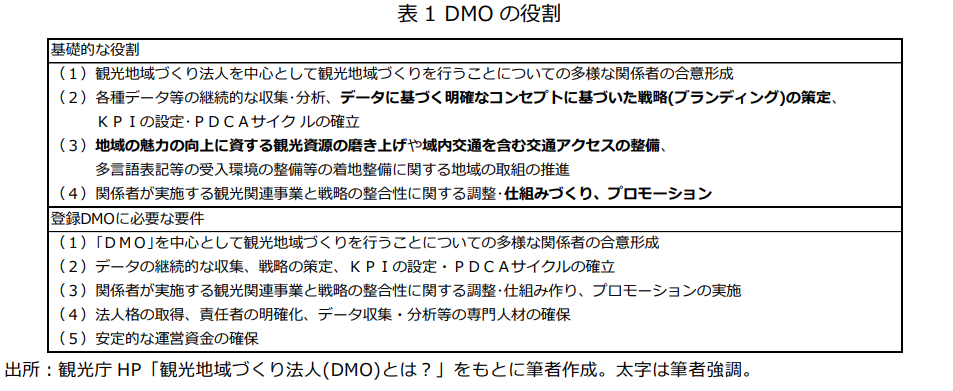

まず本稿の分析に入る前に、日本におけるDMOの設立経緯とその概要について述べておく。日本においてDMOが初めて取り上げられたのは、アベノミクスの成長戦略の一環として2014年12月27日に閣議決定された「まち・ひと・しごと創生総合戦略」である。閣議決定を受け、観光庁は15年12月から「日本版DMOの候補法人」の募集を開始し、17年11月に候補法人であった41法人が日本版DMO(登録DMO)として登録された。表1には日本のDMOの基礎的な役割や機能を、また登録DMOが満たされなければならない5つの要件が示されている。

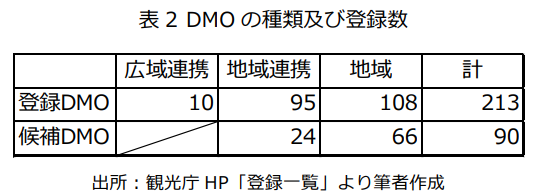

その後、登録されたDMOは増加し、2021年11月現在、広域連携、地域連携、地域、それぞれを合計すると、213件登録されている。また、候補法人としてのDMOは地域連携、地域合わせて90件である(表2)。

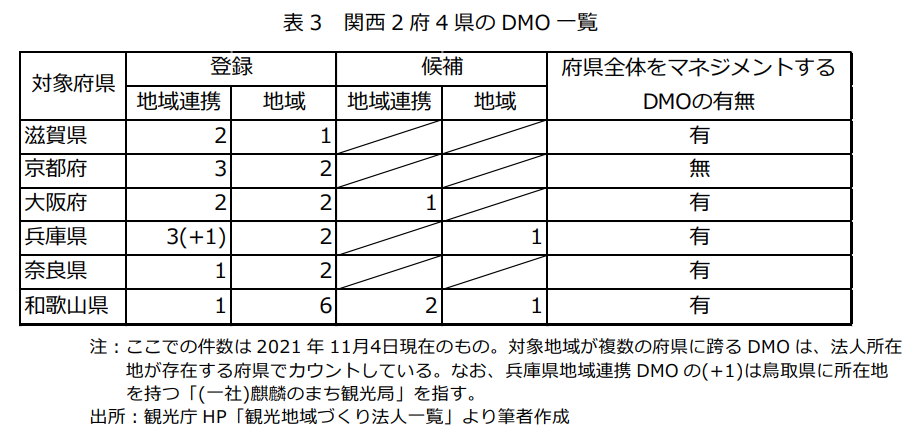

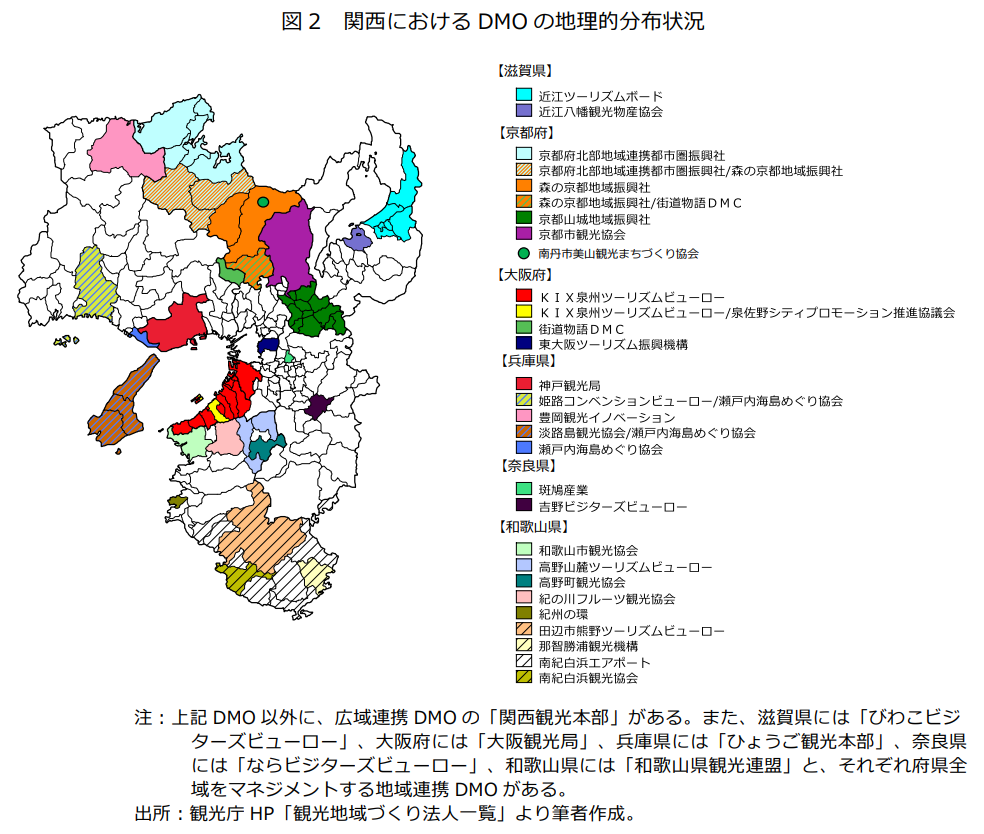

このように日本におけるDMOは種類や連携の仕方によって様々に分類される。それは関西各府県をマーケティング・マネジメントエリア(以下、マネジメントエリア)としているDMOについても同様であり、表3は関西2府4県を主たるマネジメントの対象としたDMOを整理したものである。

各府県とも所在しているDMOの数や種類が異なっており、京都府では府全体をマネジメントするDMOが存在しないところが特徴的である。また、図2は各府県のDMOの地理的分布状況を示したものであるが、歴史文化遺産や食などのテーマに合わせて、県内のみならず他府県に跨って連携しているDMOもあることに注意を要する。

2.『宿泊旅行統計調査』を用いた京都府DMOの分析

2-1. インバウンドの広域・周遊化を目指す京都府DMOの設立と活動状況

これまでの京都府観光の状況をみると、京都市については、米国の旅行雑誌「トラベル・アンド・レジャー」の人気観光都市ランキングで8年連続ベスト10にランクインするなど(京都市2020参照)、世界的な地位を確立しており、国内外から多くの観光客を集めている。しかし、国内外の観光客は京都市に集中しており、京都市を除く地域(以下、府域と呼ぶ)への誘客は十分ではない。

日帰りだけではなく宿泊を拡大し持続的な観光業を目指す上では、府域への誘客を一層増やすことが課題となっている。

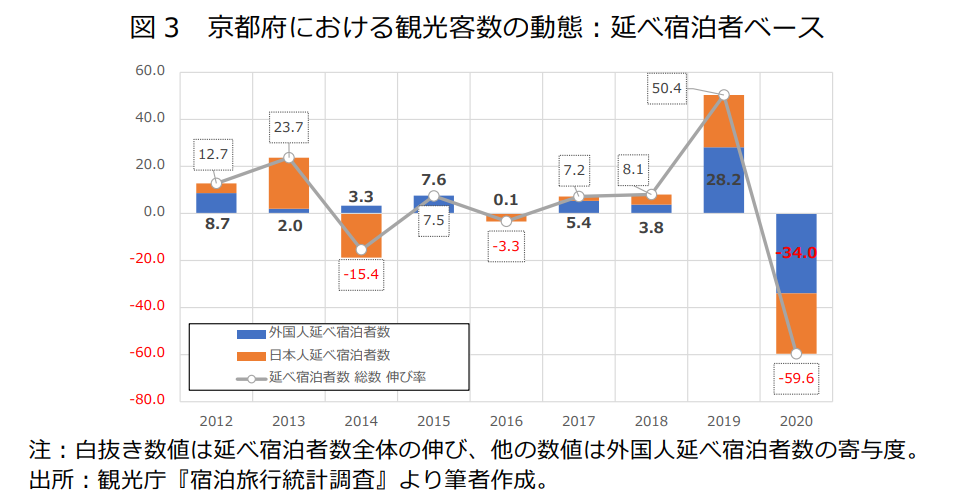

図3はこの間の状況を示している。京都府における延べ宿泊者数の前年比伸び率への寄与度を国内客と訪日外客とに分けてみたものである7。この間(2012~20年)、全体の伸びが減少したのは、14年(-15.4%)、16年(-3.3%)、そして20年(-59.6%)の3年である。14年については、消費増税に伴う国内不況の要因もあり日本人の延べ宿泊者数が大きく減少し、全体を押し下げたことがわかる。16年については、訪日外客は前年(爆買い)の反動で伸びが減速する(15年:+39.1%→16年:+0.5%)に加え、国内客が減少したためである(-4.6%)。20年については、コロナ禍の影響が大きく出ている。図が示すように、この間、国内客の全体への寄与度は景気の動向(所得の変動)の影響を大きく受けている一方で、訪日外客は一貫して全体の押し上げに寄与していることがわかる(後掲参考図表2参照)。19年は、京都府の観光客の伸び(+50.4%)の半分以上を訪日外客が寄与し(28.2%pt)、また京都市における混雑化現象も注目された年でもある。京都府にとっては府域に訪日外客をいかに持続可能な形で伸ばすかが、大きな政策課題となっている。

以上が京都府全域の宿泊者の動向の整理であるが、これを地域別に見ると、違う姿がみえてくる。

府域では、着実に観光客数等を伸ばしているものの、訪日外客の宿泊者数の点で、京都市との間で大きな差が生じている。本節では、訪日外客をいかに府域に周遊させるかについて、京都府が取り組んできた政策とその効果を分析する。

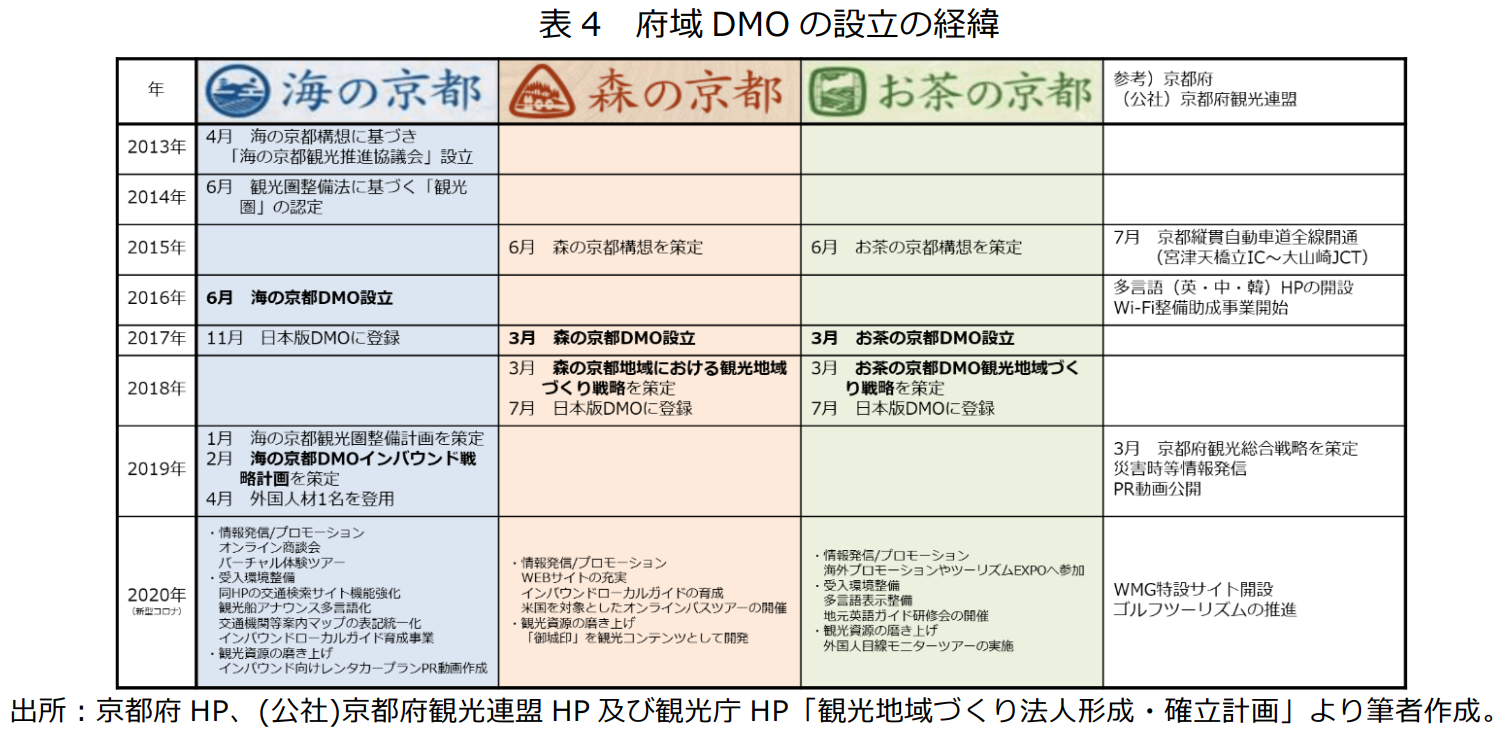

京都府では、府域25市町村を「海の京都」「森の京都」「お茶の京都」「竹の里・乙訓」とエリアで分け、京都市と連携する「もうひとつの京都」として広域観光プロジェクトを進めるなどの観光振興に取り組んできた。表4は、海の京都、森の京都、お茶の京都それぞれのエリア構想からDMO設立、観光地域づくり戦略策定までの系譜を整理したものである。また、参考に京都府及び京都府観光連盟の動きも略述している。

海の京都は、他に先駆けてエリア構想が策定されており、海の京都DMO設立も、森及びお茶の京都DMO設立より約1年早い。また、インバウンド戦略については、森の京都及びお茶の京都DMOでは、「観光地域づくり戦略」の中に一項目として記載がある一方、海の京都DMOでは別途「インバウンド戦略計画」を策定し、海外プロモーション、受入環境整備に取り組んできた。新型コロナウイルス感染症がパンデミック化したため、水際対策のため訪日外客の入国が規制され始めた2020年以降、終息後を見据え、観光パンフレットや案内板の多言語化・表記統一化などの受入環境整備、バーチャルツアーの造成や、オンライン商談会への参加などの情報発信・プロモーション事業に取組んだ。

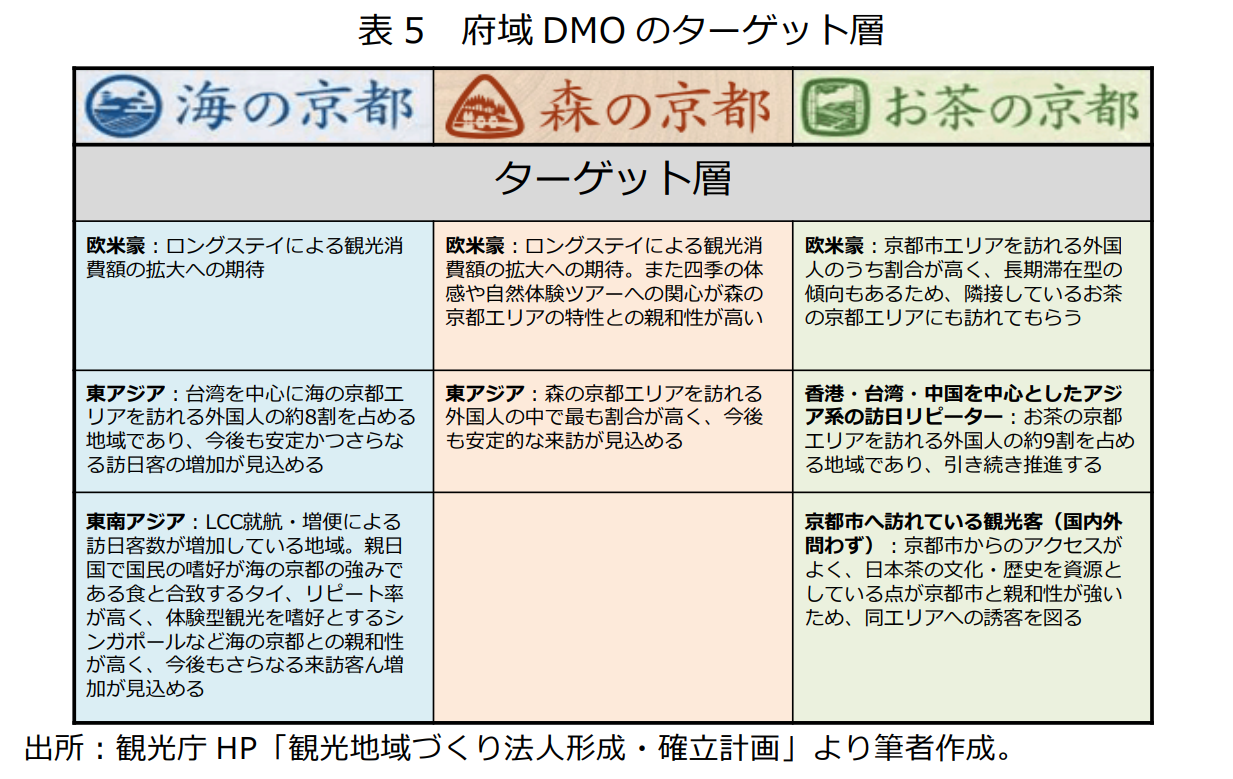

なお、それぞれのDMOにおいてインバウンドのターゲット地域を設定しており、それを整理したのが表5である。今後も安定的な訪問が期待される東アジア地域や東南アジア地域に加えて、欧米豪地域にもターゲット層を絞っている。前者についてはLCC就航・増便により訪日客数が増加しており、今後もさらなる来訪客の増加が見込めること、後者についてはロングステイによる観光消費額の増大が期待されることから、いずれも精力的にプロモーション活動を行っている。

海の京都では、欧米豪地域へのプロモーションに関して、2021年9月に欧州の海外旅行会社2社とパートナーシップ協定を締結し、訪日観光情報の収集やマーケティングのほか、観光情報の発信やオンラインファムツアー・商談会の開催等、インバウンド誘客事業に戦略的に取り組んでいる。

森の京都DMOでは、2021年12月にUNWTO(国連世界観光機関)から世界の「ベスト・ツ-リズム・ビレッジ」の一つとして選定された南丹市美山町を有している。今後、認定のロゴを使用した広報活動が認められるほか、UNWTOからの支援と情報発信により世界的な認知度の向上が期待される。

一方、お茶の京都DMOでは、京都市に訪れている国内外の観光客をターゲットとしており、京都市からもう一足伸ばして同地域への訪問を促進するように、交通事業者と連携した取組みを進めている。ただ、エリアが広範囲であるため、二次交通の問題や宿泊施設数が少ないことが課題となる。

交通インフラに関しては2024年度に城陽~大津間の開通が予定されている新名神高速道路や、それを契機とした「(仮称)京都・城陽プレミアム・アウトレット」の開業により、エリアへの来訪者の一層の増加が見込まれている。

2-2. 各 DMO の取組を評価するための基礎統計

前項では京都府における3つの地域連携DMOの設立経緯と活動状況を説明した。本項では、各DMO のマネジメントエリアに所在している宿泊施設のタイプや訪日外客の宿泊動態の特徴をみていく。各エリアの宿泊動態を分析する際、DMOのマネジメント対象となっている市町村ごとの宿泊状況が把握できる基礎統計が必要となる。本分析では、国土交通省観光庁が実施している『宿泊旅行統計調査』の個票データを基礎統計とすることで、各DMOマネジメントエリアにおいて取り組まれている政策の効果と課題を明らかにしていく。

本調査統計の概要は次の通りである。国土交通省観光庁で補正を加えた名簿から、標本理論に基づき抽出されたホテル、旅館、簡易宿所、会社・団体の宿泊所などを調査対象にして、宿泊旅行の全国規模の実態等を把握し、観光行政の基礎資料としている。主な調査事項は、①延べ・実宿泊者数及び外国人延べ・実宿泊者数、②延べ宿泊者数の居住地別内訳(県内、県外の別)、③外国人延べ宿泊者数の国籍別内訳等である。上記調査事項に加えて、個票データ内には、各自治体に所在している宿泊施設の種類や収容人数などの情報も含まれているため、より詳細な訪日外客の宿泊動態が分析可能である。次項では、京都府の3つのDMOのマネジメントエリア内における宿泊施設のタイプ及び各施設の収容人数の推移や国籍別訪日外客の宿泊者数について整理し、特徴を分析する。

2-3. 基礎統計からみた京都府DMOのエリア別特徴

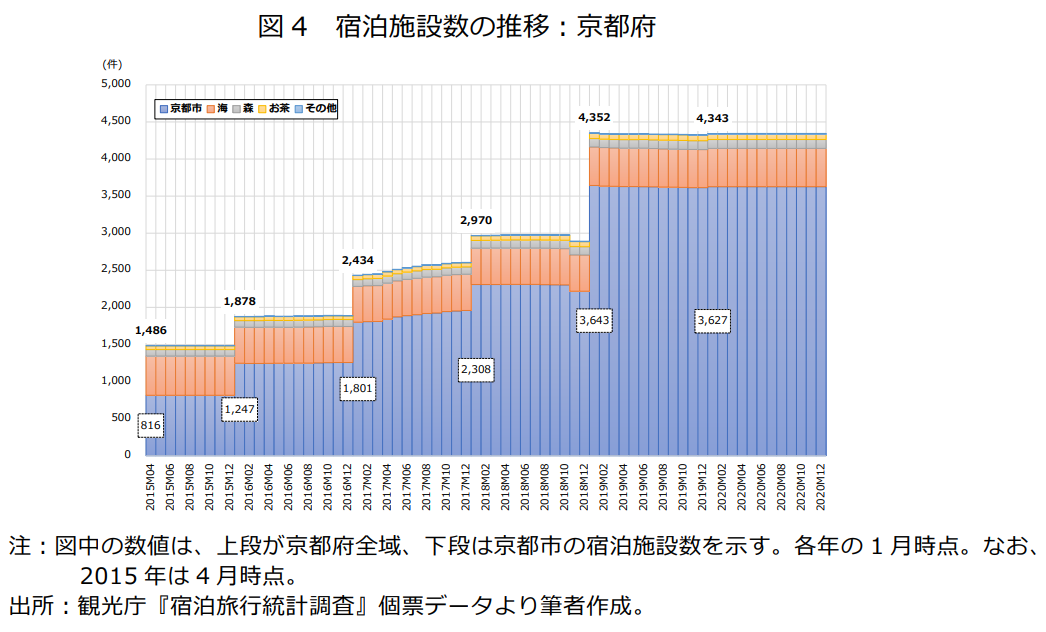

【宿泊施設数】

基礎統計から得られる宿泊施設の情報から、まず京都府全体の宿泊施設数の推移を確認する。図4が示すように、訪日外客の急増を受けて、京都府内全体では2015年以降、着実に宿泊施設数は増加しており(15年4月:1,486件→20年1月:4,343件)、うち、京都市の宿泊施設が16年以降、急増していることが分かる(15年4月:816件→20年1月:3,627件)。京都市の宿泊施設が府内に占めるシェアをみれば、15年4月には54.9%であったが、20年1月には83.5%まで上昇しており、京都市への一層の宿泊施設の集中が確認できる(後掲参考図表3参照)。

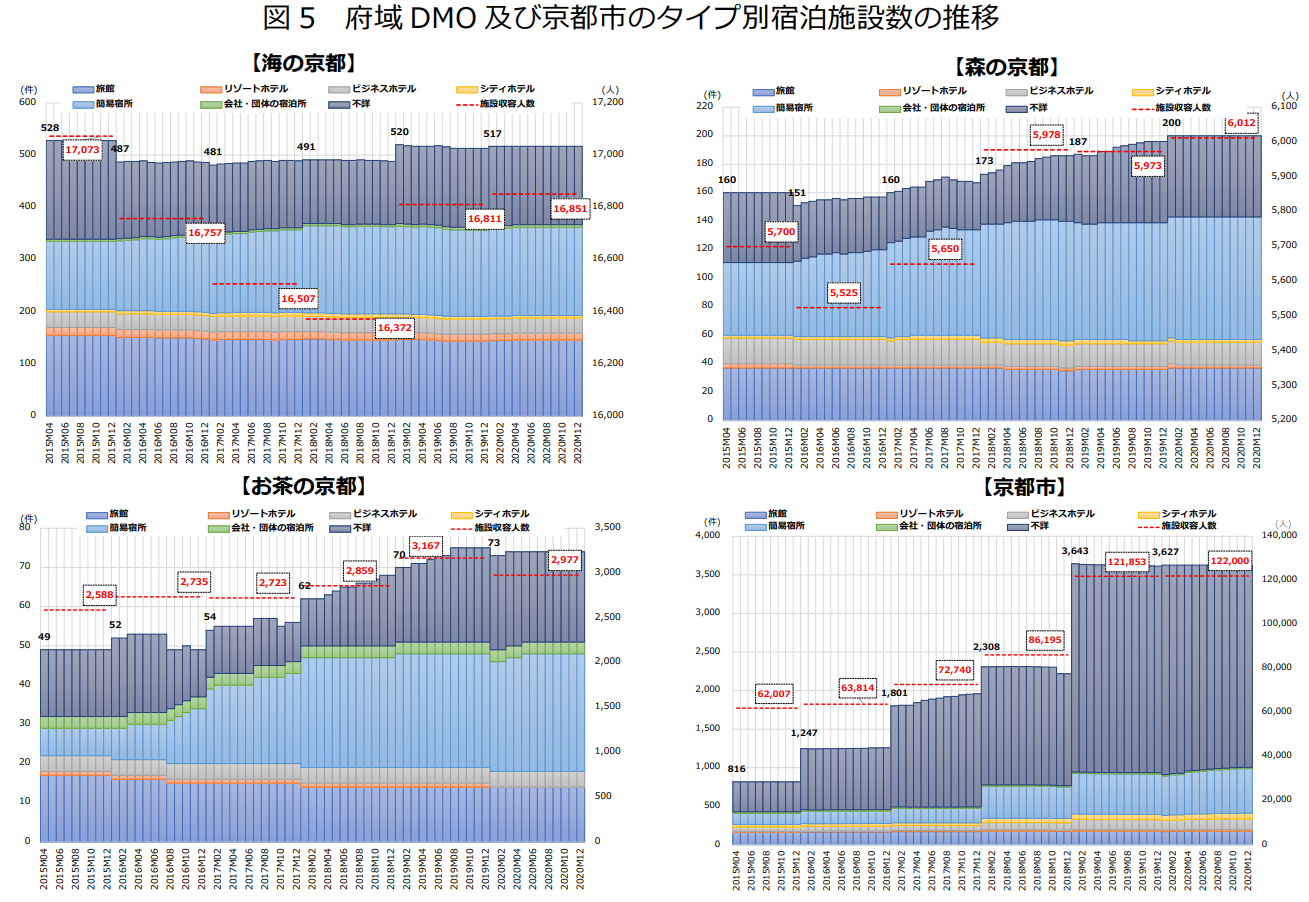

次に府域DMO及び京都市のマネジメントエリア内の宿泊施設数の推移を宿泊施設タイプに分けてみてみよう(図5)。

注:図中の数値は各年1月時点の施設数を示している(ただし、2015年は4月時点)。また、破線の数値は各年の収容人数を示している。

出所:観光庁『宿泊旅行統計調査』個票データより筆者作成。

<海の京都>

海の京都の宿泊施設数は、2015年は528件であったが、17年には481件に減少した。しかし、18年以降は再び増加し、20年には517件で15年とほぼ同水準にまで戻っている。

宿泊施設のタイプでは、旅館や簡易宿所が多い。旅館は2015年以降ほぼ横ばいだが、簡易宿所は18年から幾分増加傾向で推移していることがわかる。

エリア内にある各宿泊施設の宿泊者の収容人数では、2015年は17,073人であったが、16年から18年にかけて幾分減少した。19年以降は再び増加に転じ、20年は16,851人となっているが、15年時よりも収容可能な人数は減少している。

<森の京都>

宿泊施設数は、2015年の160件から16年に151件に微減したが、17年以降再び増加傾向を示し、20年には200件となった。

宿泊施設タイプ別では、簡易宿所や旅館が多い。海の京都と同様、簡易宿所は2015年以降着実に増加していることが分かる。

エリア内の宿泊者の収容人数では、2015年の5,700人から16年は 5,525人に減少したが、17年以降増加に転じている。20年には 6,012人となり、15年と比較すれば収容人数が増加した。

<お茶の京都>

宿泊施設数は2015年が49件であったが、16年以降増加傾向で推移し、20年では73件となっている。

宿泊施設タイプ別では、2015年は旅館が多かったが、17年から簡易宿所が、18年以降タイプ不詳が増加しており、それに呼応して旅館は減少している。

エリア内の宿泊者の収容人数をみれば、2015年の2,588人から増加傾向となり19年には3,167人まで増加した。20年には2,977人と前年から幾分減少したものの、15年よりも高い水準を維持している。

<京都市>

京都市内の宿泊施設数は2015年が816件であったが、16年以降急増し、20年では約4.4 倍の3,627件となっている。

宿泊施設タイプ別では、2018年以降、簡易宿所及びタイプ不詳の件数が急増している。ちなみに、タイプ不詳の宿泊施設の従業員規模をみれば、従業者数が0~4人の施設が 80%超を占めており、民泊関係の施設と考えられる。

エリア内の宿泊者の収容人数をみれば、2015年の62,007人から19年には121,853人と4年間で倍増しており、他のDMOを圧倒している。

以上から、2015年以降、府域において宿泊施設数及び宿泊者の収容人数は増加傾向を示しているものの、京都市における宿泊施設数の急増には比肩できないといえよう。

【宿泊者数、外国人宿泊者比率】

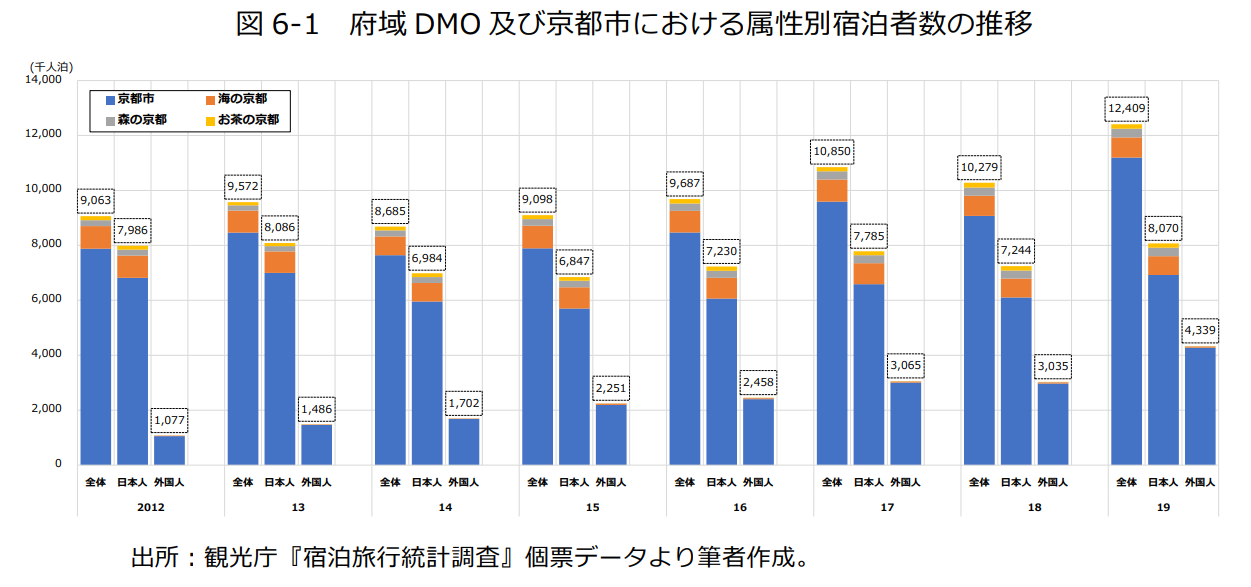

ここでは京都府内における宿泊者数の推移(2012~19年)を、地域別及び宿泊者属性別でみていく(図6-1及び参考図表4)。

全宿泊者数は2014年に一旦減少するものの、以降18年を除いて着実に増加している。うち、日本人宿泊者数は 14年に大幅減少し、以降一進一退で推移し、19年には急増する。外国人宿泊者数は年々増加傾向で、12年と19年を比較すると約4倍に拡大している(後掲参考図表4参照)。このことから、外国人宿泊者が全体を押し上げていることがわかる。地域別に宿泊者数をみると、全宿泊者、日本人宿泊者及び外国人宿泊者の全ての属性において京都市が最も多く、次いで海の京都地域、森の京都地域、お茶の京都地域の順となる。

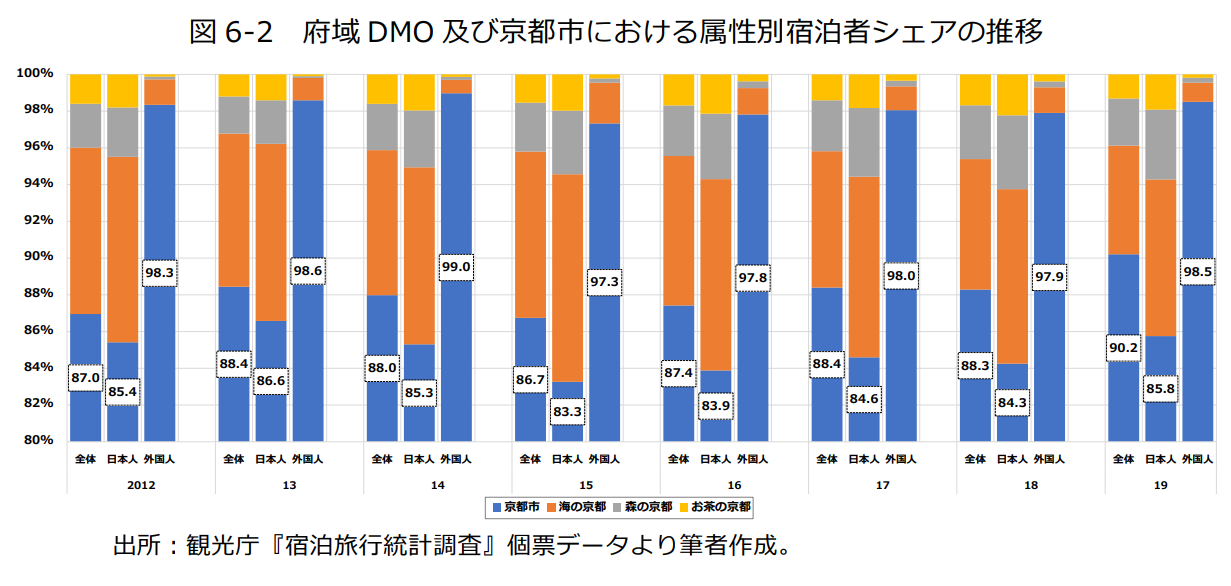

地域別に宿泊者のシェアをみると(図6-2及び参考図表4)、全宿泊者については京都市のシェアが高まっており(12年:87.0%→19年:90.2%)、他地域と比較してシェアの上昇幅が大きいことが分かる。日本人宿泊者については、京都市は高水準で推移しており、シェアの変化はほとんどない(12年:85.4%→19 年:85.8%)。一方、森の京都ではシェアが拡大傾向にあるが(12年:2.7%→19年:3.8%)、海の京都は減少傾向となり(12 年:10.1%→19年8.5%)、お茶の京都ではほぼ横ばいであるため(12年:1.8%→19年:1.9%)、府域全体としてのシェアの大きな変動はみられない。

外国人宿泊者についてみると、京都市のシェアは日本人宿泊者のシェアよりも13%ポイント程度高く(2012年:98.3%→19年:98.5%)、他地域を圧倒している。府域では海の京都が1%程度のシェアを占めるが、他の地域ではより小さいシェアとなっている(参考図表4参照)。

以上から、全宿泊者数の増加傾向に寄与しているのは、主に京都市の外国人宿泊者であり、府域では訪日外客の広域・周遊化は依然として課題と言えよう。

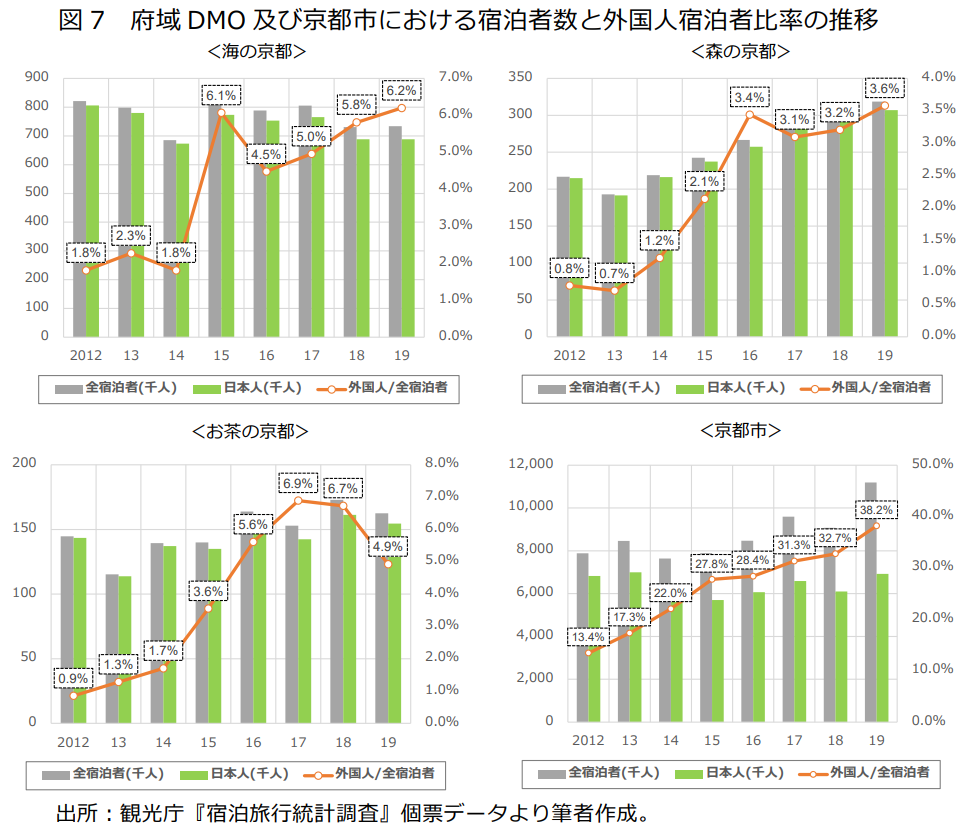

次に、各エリアにおける全宿泊者数と日本人宿泊者数、及び全宿泊者数に占める外国人宿泊者数比率をみる(図7)。

<海の京都>

全宿泊者数は微減傾向となっており、日本人宿泊者数も同様の推移がみられる。一方、外国人宿泊者比率は上昇傾向(2012年:1.8%→19年:6.2%)となっており、日本宿泊者数の減少傾向を外国人宿泊者の増加が補っていると考えられる。

<森の京都>

日本人宿泊者数は増加傾向を示している。一方、外国人宿泊者比率も上昇傾向(2012年:0.8%→19年:3.6%)となっている。結果、全宿泊者数が増加傾向を示している。

<お茶の京都>

全宿泊者数は微増傾向となっており、前述の森の京都と同じ特徴となる。すなわち、日本人宿泊者数が増加傾向を示し、外国人宿泊者比率も上昇傾向(2012年:0.9%→19年:4.9%)となっている。

<京都市>

全宿泊者数は増加傾向となっているが、日本人宿泊者数は横ばいで推移している。一方、外国人宿泊者比率は上昇傾向(2012年:13.4%→19年:38.2%)となっていることから、外国人宿泊者数の増加が顕著であることが分かる。

【国籍別外国人宿泊者】

図6-1及び図7では、府域DMO及び京都市の外国人の全体の宿泊者数をみたが、ここでは京都府DMOの各エリアにおける外国人宿泊者を国籍別、地域別に分け、その特徴をみる(図8~11)。

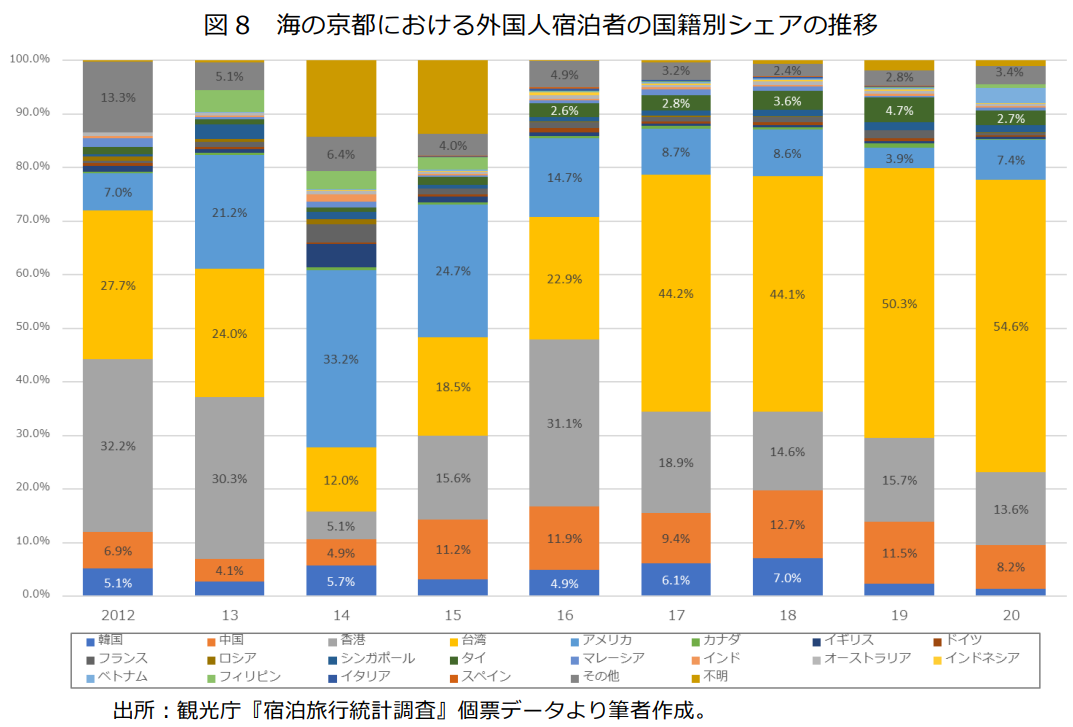

<海の京都>

図8が示すように、2014年以降、台湾のシェアが高くなっており(14年:12.0%、15年:18.5%、16年:22.9%)、17年以降は外国人宿泊者数の約半数を占めている(17年:44.2%、18年:44.1%、19年 50.3%)。これは、海の京都DMOが17年、18年に実施した台湾最大級の旅行博への出展や、現地でのプロモーション等の効果があらわれているものと思われる。東アジア地域のシェアでみれば、14年以降上昇傾向を示しており(14年:27.7%→19年:79.9%)、台湾を中心に増加していることがわかる。また、18年以降、タイのシェアも徐々に拡大していることもあり(18年:3.6%→19年:4.7%)、東南アジア地域のシェアも上昇している。一方、欧米豪地域のシェアをみれば、12 年から 14 年にかけて上昇したものの(12年:10.0%、13年:24.3%、14年:42.5%)、19年には 7.9%まで低下している。

新型コロナウイルスの影響がない19年の国籍別シェアの上位3カ国・地域は、台湾(50.3%)、香港(15.7%)、中国(11.5%)となっている。

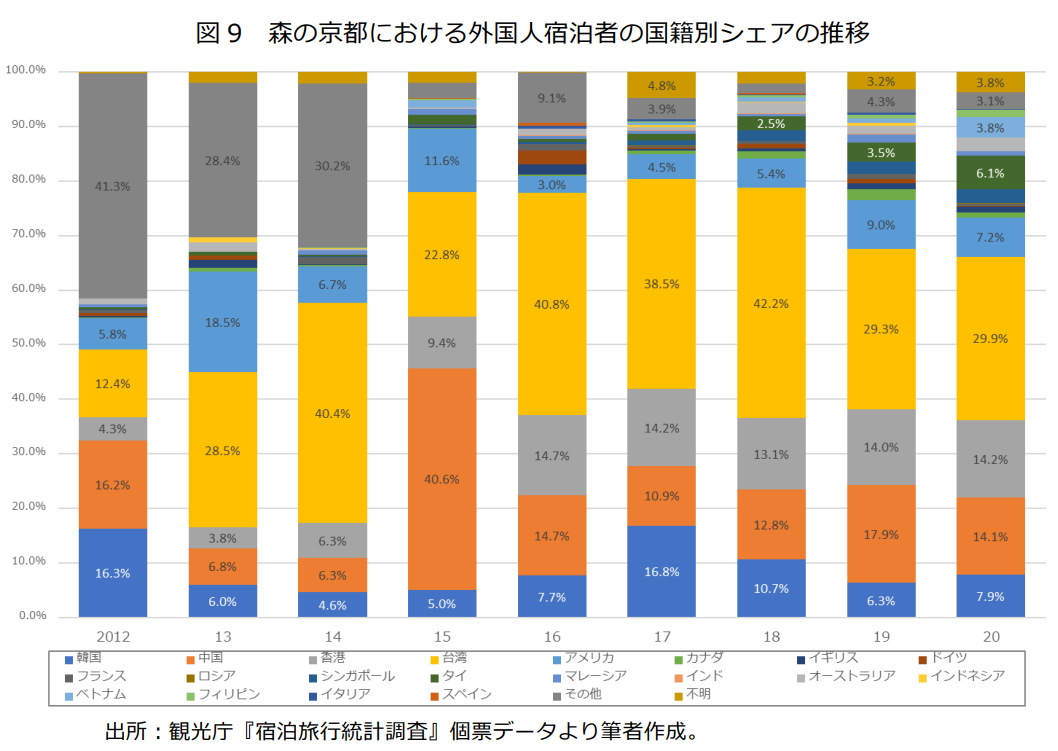

<森の京都>

図9が示すように、2013年以降、台湾のシェアが高まっている(12年:12.4%→13年:28.5%→19年:29.3%)。また15年に中国のシェアが急上昇(14年6.3%→15年40.6%)したが、同年急増した訪日中国人が京都市のみならず、隣接する森の京都での宿泊を増やした一時的な影響と思われる。実際、その影響は剥落しており、19年は17.9%までシェアが低下している。結果、東アジア地域のシェアでみれば、12年に比して19年は18%ポイント程度上昇しており、着実にシェアは拡大している(12年49.1%→19年:67.6%)。また、東南アジア地域も上昇傾向で推移しており、12年の1.1%から19年に 9.0%まで上昇している。欧米豪地域に注目すれば、12年8.2%から19年15.7%までに上昇しており、この背景には京都市からのアクセスの良さと、彼らが好む古来自然風土があると考えられる。

19年の国籍別シェアの上位3カ国・地域は、台湾(29.3%)、中国(17.9%)、香港(14.0%)となっている。

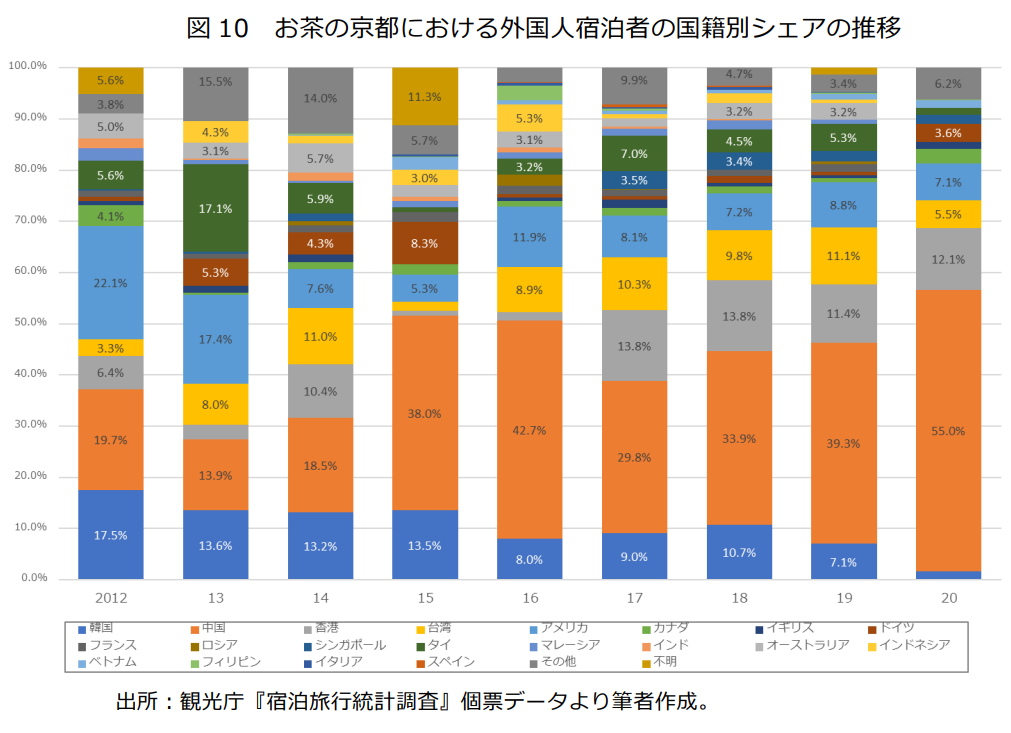

<お茶の京都>

図10が示すように、2015年に中国のシェアが高まり以降、約3~4割を占めている(16年:42.7%→19年:39.3%)。また、17年に香港のシェアが拡大し、以降はほぼ同水準で推移している(17年:13.8%→19年:11.4%)。東アジア地域のシェアでみても、14年以降着実に上昇していることがわかる(14 年:53.1%→19年:68.8%)。また、東南アジア地域のシェアも15年以降上昇していることが特徴的である(15年:7.8%→19年10.2%)。一方、欧米豪地域のシェアは、12年から19年にかけて低下傾向で推移している(12年:34.0%→19年:15.7%)。

19年の国籍別シェアの上位3カ国・地域は、中国(39.3%)、香港(11.4%)、台湾(11.1%)となっている。

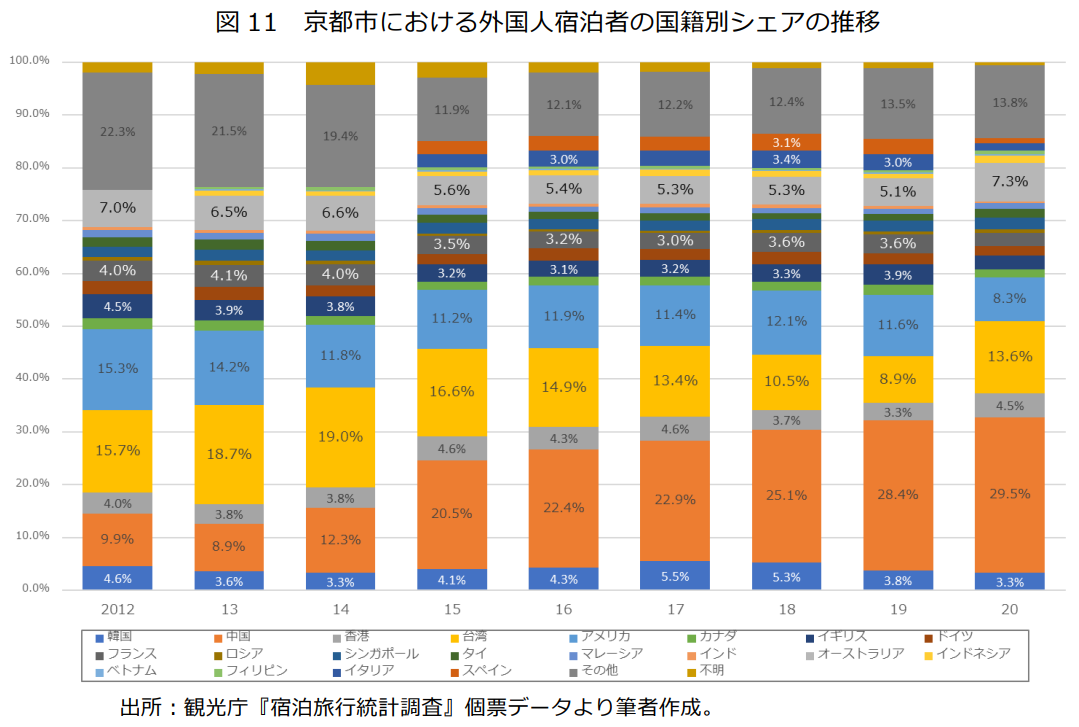

<京都市>

図11が示すように、年々、中国のシェアが高まっていることもあり(2012年:9.9%→19年:28.4%)、東アジア地域のシェアも上昇している(12年:34.2%→19年:44.4%)。また、府域3エリアでは小さかった欧米豪地域のシェアは高く一定程度占めていることがわかる(12年:35.2%→19年:34.0%)。

19年の国籍別シェアの上位3カ国・地域は、中国(28.4%)、米国(11.6%)、台湾(8.9%)となっている。

3.分析の整理と含意

これまでの分析対象である京都府は、訪日外客の偏在する京都市とそうでない地域を抱える典型的な自治体である。前節までに府域DMO及び京都市の観光政策を踏まえつつ、基礎統計を用いて各エリアの宿泊施設や宿泊者の動態について分析を行った。以上の分析を整理し、得られた含意は以下のようにまとめられる。

1. 府域DMO及び京都市の宿泊施設の推移を宿泊施設タイプごとにみれば、府域DMOにおいて宿泊施設数や宿泊者の収容人数が増加している地域が多くみられるものの、京都市の宿泊施設の急増が他エリアを圧倒している状況である。

2. 京都市に注目すれば、外国人宿泊者が急増したことや住宅宿泊事業法が施行されていたこともあり、2018年以降、簡易宿所及びタイプ不詳の宿泊施設が急増している。また、お茶の京都でも簡易宿所が増加している。同地域は京都市から地理的に近いこともあり、京都市に訪れる訪日外客を誘客する取組が影響していると思われる。

3. 民泊の供給が京都市及びお茶の京都における宿泊施設数の増加に寄与していることがわかったが、今後は京都市と府域の宿泊施設の需給バランスを意識し、施設の質の向上を担保する政策が課題となろう。

4. 外国人宿泊者を国籍別にみたところ、全エリア共通して、中国、香港、台湾等東アジア地域

のシェアが高まっていることが分かった。また、京都市では中国のシェアが高まっているも

のの、観光消費額の拡大が期待される欧米豪地域のシェアが他エリアに比して高く、一定程

度占めている。今後は、欧米豪の府域への誘客と宿泊増が課題となろう。

5. 各DMOが実施した観光プロモーション事業の展開は重要である。特に、海の京都DMOは台湾最大級の旅行博への出展や現地プロモーションに力をいれた結果、同国のシェアが大幅に拡大していることがみてとれる。さらに、実効的なプロモーション活動を実施するためにも、KPI 等に基づく指標管理が重要となろう。

6. これまでのプロモーション活動に加え、京都市から、海の京都、森の京都、お茶の京都へも足を伸ばし、利用客が府域を観光したくなるような一層魅力的な仕組みづくりが必要となる。その際に留意すべきは、各府域DMOで宿泊を増加させるような仕組みづくりまたはプログラムを開発する必要があろう。例えば、昼だけではなく夜観光を促進するプログラム作りが重要となろう。

おわりに

本稿では観光庁の『宿泊旅行統計調査』の個票データを基礎統計として用いることで、京都府のDMOを例にとり、マネジメントエリア別にその取り組みと成果を分析した。

それぞれの府域DMOが持つ独自のテーマを活かしたプロモーションの実施により、京都市にはない自然文化や地域の魅力を感じ、年々、東アジアを中心に多くのインバウンド観光客が宿泊しており、エリアによってその国籍にも違いがあることがわかった。一方、ロングステイによる観光消費額の拡大が期待される欧米豪地域のシェアは京都市で高く、彼らの府域への誘客はまだまだ課題多しということも数量的に明らかになった。

『宿泊旅行統計調査』の個票データはDMOのマネジメントエリア単位で集計・分析することが可能となるため、DMOの取組みの成果を確認することができる。他府県のDMOについても同様の分析が可能となる。今後の課題として、関西各府県のDMOの分析に応用するとともに、DMO設立のインバウンド誘客への影響を統計的に検証したい。本稿はそのための準備であるといえる。

著者

研究統括 稲田 義久

数量経済分析センター センター長・甲南大学名誉教授

日本経済および関西経済の短期予測、

関西地域の成長牽引産業の展望、

計量経済学、環境経済学、政策シミュレーション

古山 健大

APIR研究推進部員

野村 亮輔

APIR副主任研究員

関連論文

-

都道府県別訪日外客数と訪問率:5月レポート No.60

インバウンド

インバウンド

/ DATE :

ABSTRACT

【ポイント】

・JNTO訪日外客統計によれば、5月の訪日外客総数(推計値)は304万100人。桜シンガポールやインド等における学校休暇や中国の大型連休があったことが影響し、3カ月連続で300万人超の水準となった。

・目的別訪日外客総数(暫定値)では、3月は308万1,781人。うち、、観光客は277万1,105人と6カ月連続で200万人を超えており、単月として過去最高を更新した。

・先行きの訪日外客については引き続き堅調に推移すると見込まれる。一方で、訪日外客が一部の地域に集中する結果、オーバーツーリズムが深刻化しつつある。今後、地域の観光資源を一層磨き上げ、訪日外客へ訴求することで、広域観光を促進していくかが重要となろう。

【トピックス1】

・関西5月の輸出額は前年同月比+10.4%と2カ月ぶりの増加。また、輸入額は同+8.1%と2カ月連続の増加となった。輸出の伸びが輸入のそれを上回った結果、関西の貿易収支は4カ月連続の黒字となり、黒字幅は拡大した。

・5月の関空への訪日外客数は79万8,812人となり、過去最高値を更新。全国と同様に好調を維持している。

・4月のサービス業の活動は一進一退で推移している。第3次産業活動指数、対面型サービス業指数いずれも2カ月ぶりの前月比上昇。また、観光関連指数は旅行業や旅客運送業が上昇に寄与し、2カ月ぶりの同上昇となった。

【トピックス2】

・3月の関西2府8県の延べ宿泊者数は11,659.5千人泊で、2019年同月比+7.9%と7カ月連続の増加となった。

・うち、日本人延べ宿泊者数は8,039.3千人泊で、2019年同月比+0.1%と7カ月連続の増加だが、増加は小幅にとどまった。一方、外国人延べ宿泊者数は3,602.2千人泊で、同+30.3%と8カ月連続で増加し、増加幅は拡大。日本人宿泊者に比して外国人宿泊者は堅調に推移している。

【トピックス3】

・2024年1-3月期における関西各府県の訪問率をみれば、大阪府36.2%が最も高く、次いで京都府27.3%、奈良県7.7%、兵庫県4.9%、三重県0.8%、和歌山県0.8%、滋賀県0.4%、鳥取県0.2%、福井県0.1%、徳島県0.1%と続く。

・2024年1-3月期の関西2府4県の訪日外国人消費単価(旅行者1人1回当たりの旅行消費金額)は19年同期比+13.2%増加。費目別では、飲宿泊費や娯楽等サービス費が大幅増加した一方、買物代は減少した。訪日外客の消費行動はモノ消費からコト消費へ着実に移りつつある。

・関西2府4県の訪日外客数と消費単価を用いて、2024年10-12月期の関西における消費額を推計した。結果、訪日外客消費額は3,827億9,198万円となり、19年同期比では+32.2%とコロナ禍前を大きく回復した。

-

日本経済(月次)予測(2024年6月)<6月末発表の月次データ及びGDP2次速報改定を反映し、4-6月期実質GDP成長率を前期比年率+2.5%と上方修正>

経済予測

経済予測 » Monthly Report(日本)

/ DATE :

ABSTRACT

5月発表データのレビュー

▶今回の予測では5月末までに発表されたデータを更新。また1-3月期GDP1次速報を追加した。家計消費関連指標、公共工事、及び国際収支状況を除けば、4-6月期GDP推計に必要な基礎月次データのほぼ1/3が更新された。

▶GDP1次速報によれば、1-3月期実質GDPは前期比年率-2.0%と2四半期ぶりのマイナス成長。CQM最終予測の予測誤差はほぼ想定内に収まった。

▶4月の生産指数は前月比-0.1%と2カ月ぶりのマイナスだが、1-3月平均比+2.6%上昇した。経産省は生産の基調判断を「一進一退ながら弱含み」と据え置いた。

▶4月を1-3月平均と比較すれば、建築工事費予定額は+14.0%、資本財出荷指数は+3.0%上昇した。民間住宅や民間企業設備は前期の低迷から回復。1-3月期の実質総消費動向指数は前期比+0.1%と4四半期ぶりの小幅増、公共工事は同+5.6%と3四半期ぶりのプラスとなった。

▶4月の輸出入動向(日銀ベース)を1-3月平均と比較すれば、実質輸出額は+1.3%、実質輸入額は+2.9%、それぞれ増加した。実質財貨純輸出の実質GDP成長率に対する寄与度はマイナスとなっている。

-

改定版:148回 景気分析と予測<建設総合統計の遡及改定で23年度実質成長率は下方修正 - 実質GDP成長率予測:24年度+0.3%、25年度+1.2% ->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

- 7月1日発表の1-3月期GDP2次速報改定によれば、実質GDP成長率は前期比年率-2.9%となり、2次速報(同-1.8%)から下方修正された。2四半期ぶりのマイナスと成長率のパターンは前回より変化がなかったが、大幅な下方修正。このため、2024年度への成長の下駄が前回から低下した。2次速報改定で、下方修正されたのは民間住宅と公的固定資本形成である。これらの基礎統計である建設総合統計が4月発表時に過去値が大幅に遡及改定されたためである。

- 過去1年の実質成長率を2次速報改定と2次速報を比較すると、2023年1-3月期+0.4%ポイント上方修正だが、4-6月期-0.4%ポイント、7-9月期-0.3%ポイント、10-12月期-0.4%ポイント、24年1-3月期-1.0%ポイントといずれも下方修正となった。結果、23年度の実質成長率は-0.2%ポイント下方修正された。

- 2023年度の実質GDPは前年度比+1.0%と3年連続のプラスとなったが、成長率を年度内(前年同期比)でみると-0.8%と3年ぶりのマイナス成長であった。このため、2024年1-3月期の実質GDPは再びコロナ前のピークを割り込んだ。

- デフレータを見ると、1-3月期の国内需要デフレータは前期比+0.6%と13四半期連続のプラスだが、交易条件は6四半期ぶりに悪化。結果、GDPデフレータは同+0.5%と6四半期連続で上昇し、名目GDPは前期比年率-0.9%と2四半期ぶりの減少となった。2023年度の名目GDPは前年度比+5.0%と3年連続のプラス。バブル崩壊の影響が残る1991年以来の高成長である。

- 1-3月期GDP2次速報改定と新たな外生変数の想定を織り込み、2024-25年度日本経済の見通しを改定。実質GDP成長率を、24年度+0.3%、25年度+1.2%と予測。前回(148回予測)から、24年度を-0.2%ポイント、25年度を-0.1%ポイントそれぞれ下方修正した。24年4-6月期には自動車の減産や輸出の反動減からの回復を予測している。1-3月期の大幅下方修正により24年度成長率への下駄が低下したため、4-6月以降は回復が見込まれるものの、24年度平均成長率は低めにとどまる。内需と純輸出のバランスのとれた回復は25年度となろう。

- 実質賃金がプラス反転せず、また自動車減産(耐久消費財大幅減)の影響もあり、1-3月期の実質民間最終消費支出は4四半期連続の減少となり、減少幅も前期から拡大した。実質賃金のプラス反転は、インフレ高止まりの影響が剥落する24年後半以降となろう。加えて、7-9月期には定額減税の効果が表れるため可処分所得の増加も期待できるため、民間消費は緩やかに持ち直そう。

- 24年度前半にかけて消費者物価インフレ率は加速する。結果、消費者物価コア指数のインフレ率を、24年度+2.4%、25年度+1.7%と予測する。前回予測から変化なし。GDPデフレータは23年度交易条件改善の裏が出るため、24年度+1.6%、25年度+1.6%となる。

【予測結果の概要】

-

Kansai Economic Insight Monthly Vol.134-景気は現況、先行きともに悪化の兆し: 生産回復が見込まれるが物価上昇加速が景気下押し圧力-

経済予測

経済予測 » Monthly Report(関西)

/ DATE :

ABSTRACT

- 関西の景気の判断は、現況、先行きともに悪化の兆しがみられるとした。現況判断CIは前月差上昇したが、基調判断を引き上げる程度ではなかったために前月から据え置いた。8月には「酷暑乗り切り緊急支援」が実施されるものの、電気・ガス負担軽減策終了につれてエネルギー価格の一時的な上昇が見込まれるため、景気の先行きに対して下押し圧力となろう。

- 足下、生産は2カ月連続の増産。雇用環境は、失業率が4カ月ぶりに改善したものの、有効求人倍率と新規求人倍率はいずれも低下した。大型小売は、好調なインバウンド需要により百貨店を中心に持ち直している。貿易収支は輸出の伸びが輸入の伸びを上回ったため、4カ月連続の黒字である。

- 関西4月の生産は、2カ月連続の増産。業種別にみれば、生産用機械は半導体製造装置の増産が影響し、大幅上昇となった。

- 4月の失業率は前月より改善し、就業者数と労働力人口の大幅な増加がみられた。また、就業率も前月より上昇し、足下の雇用情勢は回復傾向にある。ただし、昨年10‐12月期から1‐3月期にかけて停滞がみられたため、今後の動向に注意を要する。

- 3月の現金給与総額は4カ月連続の前年比増加となり、伸びは前月より小幅拡大。しかし、物価上昇に追いついておらず、実質賃金の減少が続いている。

- 4月の大型小売店販売額は31カ月連続の前年比増加となった。うち、百貨店はインバウンドによる高額品の売上が堅調だったことから、26カ月連続のプラス。スーパーは飲食料品などの単価上昇が影響し19カ月連続で増加した。

- 4月の新設住宅着工戸数は3カ月ぶりに前月比増加。持家が減少したものの、貸家と分譲は増加となり、着工数全体を押し上げた。

- 4月の建設工事出来高は3カ月ぶりの前年比増加。民間工事、公共工事ともに全国に比して強い。5月の公共工事請負金額は前年比、前月比ともに2カ月連続の増加となった。結果、1-3月期の落ち込みから大幅回復した。

- 5月の景気ウォッチャー現状判断、先行き判断DIいずれも3カ月連続で前月比悪化。物価の高止まりやコストの上昇が景況感に悪影響を与えている。

- 5月は輸出入ともに前年比増加となった。輸出は好調な対中国と対欧米の影響で2カ月ぶりに増加に転じた。一方、輸入は対中及び対ASEANが堅調に推移し、対EUが増加に転じたため、2カ月連続で増加した。輸出の伸びが輸入の伸びを上回ったため、貿易収支は4カ月連続の黒字となった。

- 5月の関空経由の外国人入国者数は過去最高値を更新し、インバウンド需要は好調を維持している。

- 5月の中国経済は、生産の回復が停滞気味である一方、消費の回復は6カ月ぶりに加速した。しかし、雇用回復の遅れに加えて、不動産市場の不況も短期間での改善が望めないため、消費の更なる加速は期待しにくい。そのため、4-6月期の景気は1-3月期より大きな改善が見込まれないと予想される。

【関西経済のトレンド】

-

都道府県別訪日外客数と訪問率:4月レポート No.59

インバウンド

インバウンド

/ DATE :

ABSTRACT

【ポイント】

・JNTO訪日外客統計によれば、4月の訪日外客総数(推計値)は304万2,900人。桜の開花シーズンの影響もあり、2カ月連続で300万人超の水準となった。

・目的別訪日外客総数(暫定値)をみれば2月は278万8,224人。うち、うち、観光客は254万8,085人と5カ月連続で200万人を超える水準となった。

【トピックス1】

・関西4月の輸出額は前年同月比-1.8%と2カ月ぶりの減少。一方、輸入額は同+1.4%と2カ月ぶりの増加となった。結果、貿易収支は3カ月連続の黒字だが、黒字幅は縮小した。

・4月の関空への訪日外客数は77万2,860人となり、過去最高値を更新した。

・3月のサービス業の活動は対面型サービス業を中心に悪化した。第3次産業活動指数、対面型サービス業指数いずれも2カ月ぶりの前月比低下。また、観光関連指数は旅行業や旅客運送業が低下に寄与し、4カ月ぶりの同低下となった。

【トピックス2】

・1月の関西2府8県の延べ宿泊者数は9,352.4千人泊で、2019年同月比+7.9%と6カ月連続の増加となった。

・うち、日本人延べ宿泊者数は6,574.0千人泊で、2019年同月比+5.3%と6カ月連続の増加。また、外国人延べ宿泊者数は2,778.4千人泊で、同+14.5%と7カ月連続で増加した。

【トピックス3】

・2024年1-3月期関西(2府8県ベース)の国内旅行消費額(速報)は1兆350億円。新型コロナ5類移行後、初めての年始休暇の影響もあり、宿泊旅行消費、日帰り旅行消費ともに増加した

・国内旅行消費額のうち、宿泊旅行消費額は8,158億円、日帰り旅行消費額は2,193億円であった。

-

人口減少下における活力ある関西を目指して~2050年を見据えて~

研究プロジェクト

研究プロジェクト » 2024年度 » 日本・関西経済軸

ABSTRACT

リサーチリーダー

APIR研究統括兼数量経済分析センター長 稲田 義久

研究計画

研究の背景

2024年4月に人口戦略会議は、全国地方自治体の「持続可能性」についての分析レポートを発表した。その中で、2020年から2050年までの間に若年女性人口の減少率が50%以上になる自治体(消滅可能性自治体)は全国1,729のうち744(43%)あるとし、関西は全198のうち門真市等81の自治体(41%)が該当している。まずは、この状況が前回2014年のレポートと比較して改善しているのか、そして今何が問題になっているかを把握する必要がある。

国立社会保障・人口問題研究所(以下、社人研)の最新の推計によると、日本の総人口は2023年の1億2,435万人から2056年に1億人を割り、2070年には8,700万人になるとされている。特に関西(2府4県)は、全国や関東に比べて人口減少のスピードが速い。社人研の推計を基に2022年~2050年の減少率をみると、全国-19.4%、関東-7.5%に対し、関西は-23.3%となる。

また、高齢化の進行も厳しい。社人研の推計によると2050年には生産年齢人口が5,540万人と2023年(7,395万人)比25.1%の減少、およそ4人に1人が75歳以上になるとされている。将来の労働力となる子どもの出生数も年々減少しており、人手不足によって社会インフラの維持が困難になる可能性も指摘されている。

人手不足は足下でも深刻である。帝国データバンクによると、2023年の人手不足を理由とした倒産件数は260件で前年比1.9倍(前年:140件)と過去最多を更新した。業種別では建設業や運輸業が多く、生活に必要不可欠な職種(エッセンシャルワーカー)の人手不足は深刻である。

一方で、労働参加率を上げ、特にサービス業の生産性を向上させれば人口が減少しても問題ないとする議論もあるが、最適解はどこにあるかについて検討する必要があると考える。

そこで、全国に比して人口減少・高齢化が厳しい関西において、人口や労働等に関する様々な基礎データを整理し、加えてAPIRがこれまで蓄積してきたデータベースや知識を組み合わせながら総合的に分析しつつ、データを可視化することで、関西各府県及び自治体の特徴と課題を明らかにする。そして中長期的な視点で、この先人口が減っても豊かさと活力を維持・向上させていくための方策を模索していきたい。

研究内容

●関西基礎統計の整理

・労働に関する基礎データ(就業構造基本調査、賃金構造基本統計調査 等)を基に、関西の地域別、産業別、企業規模、性別、年齢別の5軸でデータベースを構築し、県民経済計算に対応できるようなシステム開発及びメンテナンスを行う。

・地域別将来人口推計データを整理しつつ、足下と比較して関西の特徴を明らかにする。●関西における詳細なデータ分析と労働需給分析

・整理したデータベースを基に産業構造や雇用構造、年齢構造、賃金構造等から、関西が抱える労働問題を総合的に明らかにする。

・介護、建設、宿泊サービスの分野に焦点を絞って詳細なデータ分析を行い、どの職種に労働需給のミスマッチが起きるのかを明らかにし、中長期視点で解決策を検討する。●経済成長を維持し、持続可能な社会をつくるための施策の検討

・労働需給の課題に対してどのような処方箋が考えられるか、有識者等から様々な視点での知見をもらい、関西において実現できる未来の姿を模索する。期待される成果と社会還元のイメージ

・マクロデータの分析成果(関西経済白書、トレンドウォッチ)

・人口減少による人手不足の課題の共有化(研究会等での情報提供と議論)・人手不足(特に介護、建設、宿泊分野)の解消に向けた対応の検討

・人口減少下においても人手不足を補い経済力を維持するための施策の立案研究体制

研究統括・リサーチリーダー

稲田 義久 APIR研究統括兼数量経済分析センター長、甲南大学 名誉教授サブリサーチリーダー

松林 洋一 APIR主席研究員、神戸大学大学院経済学研究科 教授リサーチャー

野村 亮輔 APIR副主任研究員

吉田 茂一 APIR研究推進部員

古山 健大 APIR研究推進部員 -

日本経済(月次)予測(2024年5月)<5月末の統計集中発表日のデータを更新して、4-6月期の実質GDP成長率予測を前期比年率+2.0%に上方修正>

経済予測

経済予測 » Monthly Report(日本)

/ DATE :

ABSTRACT

5月発表データのレビュー

▶今回の予測では5月末までに発表されたデータを更新。また1-3月期GDP1次速報を追加した。家計消費関連指標、公共工事、及び国際収支状況を除けば、4-6月期GDP推計に必要な基礎月次データのほぼ1/3が更新された。

▶GDP1次速報によれば、1-3月期実質GDPは前期比年率-2.0%と2四半期ぶりのマイナス成長。CQM最終予測の予測誤差はほぼ想定内に収まった。

▶4月の生産指数は前月比-0.1%と2カ月ぶりのマイナスだが、1-3月平均比+2.6%上昇した。経産省は生産の基調判断を「一進一退ながら弱含み」と据え置いた。

▶4月を1-3月平均と比較すれば、建築工事費予定額は+14.0%、資本財出荷指数は+3.0%上昇した。民間住宅や民間企業設備は前期の低迷から回復。1-3月期の実質総消費動向指数は前期比+0.1%と4四半期ぶりの小幅増、公共工事は同+5.6%と3四半期ぶりのプラスとなった。

▶4月の輸出入動向(日銀ベース)を1-3月平均と比較すれば、実質輸出額は+1.3%、実質輸入額は+2.9%、それぞれ増加した。実質財貨純輸出の実質GDP成長率に対する寄与度はマイナスとなっている。

4-6月期実質GDP成長率予測の動態

▶今回のCQM(支出サイド)は、4-6月期実質GDP成長率を前期比年率+2.0%、生産サイドは同+2.4%、平均同+2.2%と予測する。市場コンセンサス(同+2.10%)は支出サイドとほぼ同じ成長率を予測(図表1参照)。

図表1

4-6月期インフレ予測の動態

▶4月の全国消費者物価コア指数は前年同月比+2.2%と32カ月連続の上昇だが、インフレ率は2カ月連続で前月から縮小。一方、コアコア指数(除く生鮮食品及びエネルギー)は同+2.4%と25カ月連続の上昇だが、インフレ率は8カ月連続で減速している。

▶今回のCQMは、4-6月期の民間最終消費支出デフレータを前期比+0.4%、国内需要デフレータを同+0.6%と予測。交易条件は悪化するため、ヘッドライン(GDPデフレータ)インフレ率を同+0.3%と予測する(図表2参照)。

図表2

-

大阪・関西万博の経済波及効果 -3機関による試算の比較-

インサイト

インサイト » トレンドウォッチ

/ DATE :

ABSTRACT

本稿では3機関(経済産業省、大阪府市、アジア太平洋研究所(以下、APIR))の産業連関表による大阪・関西万博の経済波及効果の試算を比較し、試算結果の違いを分析した。その結果、各機関が想定した最終需要の大きさが違うこと、取り扱う最終需要の範囲が異なること、加えて産業連関表の対象地域が異なることが、経済波及効果の違いを生じさせていることが明らかとなった。分析を整理し、得られた含意は以下の通りである。

- 経済波及効果を比較するうえで、まず最終需要の想定が重要である。最終需要のうち、万博関連事業費(建設投資・運営・イベント・その他)及び来場者消費において、APIRが経済産業省及び大阪府市の想定を上回っている。

- 経済産業省と大阪府市は発生した需要額(発生需要)をそのまま用いて経済波及効果を計算しているのに対し、APIRでは2府8県以外のその他地域分を除いた直接需要ベースで行っており、そこからも効果の違いが表れている。

- 経済産業省は全国表、APIRは2府8県とその他地域の産業連関表を含む関西地域間産業連関表を用いているので、両者がカバーする地域は同一である。そのため、経済波及効果を発生需要もしくは直接需要で除した両者の乗数には大きな違いはない。一方、大阪府域への経済波及効果はAPIRの方が大きい。理由は、大阪府市が用いている産業連関表は大阪府内を対象とするものであり、府県間をまたいだ経済波及効果を考慮できないためである。

- より高い経済効果を実現するためにも来場者消費の効果の引上げが重要となろう。そのためにもAPIRが主張する「拡張万博」のコンセプトが重要であり、それに基づいた旅行コンテンツの一層の磨き上げが重要となる。

-

Kansai Economic Insight Quarterly No.69 -足踏み局面から緩やかな持ち直しへ:先行きの回復は企業の賃上げペース次第-

経済予測

経済予測 » Quarterly Report(関西)

/ DATE :

ABSTRACT

- 2024年1-3月期の関西経済は、足踏み状況から緩やかな持ち直しに向かう局面にある。家計部門では、消費者センチメント、所得、雇用など力強い回復には至らないものの、底打ちの兆しが見られる。企業部門では、生産は自動車工業の大幅減産で弱い動きであるが、景況感は堅調である。対外部門では、インバウンド需要はコロナ禍前の水準以上に回復しており、財輸出は持ち直してきている。

- 家計部門は一部に弱い動きも見られるが、緩やかに持ち直しつつある。大型小売店販売、センチメント、所得、雇用など多くの指標で回復ないし持ち直しの動きとなっている。実質賃金も依然として前年比マイナスが続いているが、底打ちの兆しが見られる。一方、住宅市場は低調である。

- 企業部門は、足踏みの状況が続いている。生産は自動車工業の大幅減産で弱い動きとなっている。設備投資計画は、非製造業で前年の反動が見られるなど全国に比べてやや控えめとなっている。景況感は製造業・非製造業ともに堅調に推移している。

- 対外部門のうち、財貿易は輸出・輸入ともに底打ちの兆しが見られる。輸出は対中国向けの持ち直しを背景に4四半期ぶりの前年比プラスとなった。インバウンド需要は順調に回復している。関空経由の外国人入国者数、免税売上高など増加傾向が続いている。

- 公的部門は、請負金額・出来高とも前年を下回り、弱い動きとなった。

- 関西の実質GRP成長率を2024年度+1.2%、25年度+1.4%と予測。22年度以降1%台前半の緩やかな伸びが続く。24年度は日本経済を上回る伸びとなる見通し。前回予測に比べて、24年度は-0.3%ポイント、25年度は-0.1%ポイントといずれも下方修正。

- 成長に対する寄与を見ると、民間需要は24年度+0.5%ポイント、25年度+1.0%ポイントとなり、緩やかな回復で成長を支える。公的需要は万博関連の投資により24年度+0.4%ポイントと成長を下支えるが、25年度には万博効果が剥落し、小幅寄与となる。域外需要は24年度+0.3%ポイント、25年度+1%ポイントとなる。

- 経済成長率を日本経済予測と比較すると、24年度は関西が全国を上回り、25年度はほぼ同程度となる。24年度は設備投資や公共投資など万博関連需要の押し上げにより全国を上回る伸びとなる。25年度は関西、全国とも民間需要が成長の牽引役となる。

- 今号のトピックスでは「関西各府県GRPの早期推計」および「各機関における大阪・関西万博の経済波及効果の比較」を取り上げる。

予測結果表

※説明動画は下記の通り5つのパートに分かれています。

①00’00”~01’42”: Executive summary

②01’42”~26’14”: 第148回「景気分析と予測」 <自動車減産の影響は一時的、緩やかな回復を予測>

③26’14”~36’10”: Kansai Economic Insight Quarterly No.69 <足踏み局面から緩やかな持ち直しへ―先行きの回復は企業賃上げペース次第―>

④36’10”~38’45”: トピックス1 <関西2府4県GRPの早期推計>

⑤38’45”~43’34”: トピックス2 <大阪・関西万博の経済波及効果—3機関による試算の比較->

-

148回景気分析と予測:詳細版<自動車減産の影響は一時的、緩やかな回復を予測 - 実質GDP成長率予測:24年度+0.5%、25年度+1.3% ->

経済予測

経済予測 » Quarterly Report(日本)

/ DATE :

ABSTRACT

- 5月16日発表のGDP1次速報によれば、1-3月期実質GDPは前期比年率-2.0%減少し、2四半期ぶりのマイナス成長となった。実績は市場コンセンサス(ESPフォーキャスト5月調査)の最終予測(同-1.17%)から下振れた。またCQM最終予測(支出サイド)は同-1.4%となり、予測誤差はほぼ想定内に収まった。

- 1-3月期の実質GDP成長率(前期比-0.5%)への寄与度を見ると、国内需要は同-0.2%ポイントと4四半期連続のマイナス寄与。うち、民間需要は同-0.4%ポイントと4四半期連続のマイナス寄与。民間最終消費支出、民間住宅及び民間企業設備はいずれも減少した。一方、純輸出も同-0.3%ポイントと2四半期ぶりのマイナス寄与となった。不正問題発覚に伴う自動車減産の影響が民間最終消費支出、民間企業設備や輸出の減少に表れたようであるが、影響は一時的にとどまろう。

- 結果、2023年度の実質GDPは前年度比+1.2%と3年連続のプラスとなったが、成長率を年度内(前年同期比)でみると-0.4%と3年ぶりのマイナス成長であった。このため、2024年1-3月期の実質GDPは再びコロナ前のピークを5%割り込んだ。

- デフレータを見ると、1-3月期の国内需要デフレータは前期比+0.7%と13四半期連続のプラスだが、交易条件は6四半期ぶりに悪化した。結果、GDPデフレータは同+0.6%と6四半期連続で上昇し、名目GDPは前期比年率+0.4%と2四半期連続の増加となった。2023年度の名目GDPは前年度比+5.3%と3年連続のプラス、バブル崩壊の影響が残る1991年以来の高成長となった。

- 1-3月期GDP1次速報と新たな外生変数の想定を織り込み、2024-25年度日本経済の見通しを改定。実質GDP成長率を、24年度+0.5%、25年度+1.3%と予測。前回(147回予測)から、24年度を-0.3%ポイント下方修正、25年度を+0.2%ポイント上方修正した。24年4-6月期は自動車の減産や輸出の反動減からの回復を予測している。4-6月期以降は強めの回復を見込むが、1-3月期のマイナス成長のため24年度成長率への下駄が低下した。このため24年度平均成長率は低めにとどまる。25年度は内需と純輸出のバランスのとれた潜在成長率を上回る回復となろう。

- 8四半期連続の実質賃金減少と自動車減産(耐久消費財大幅減)の影響もあり、1-3月期の実質民間最終消費支出は4四半期連続の減少となり、減少幅も前期から拡大した。実質賃金のプラス反転は、昨年春闘を上回る賃上げが実現し、インフレ高止まりの影響が剥落する、24年後半以降となろう。また、7-9月期には定額減税の効果から可処分所得の増加も期待できるため、民間消費は緩やかに持ち直そう。

- 2024年夏場にかけ消費者物価インフレ率は加速する。結果、消費者物価コア指数のインフレ率を、24年度+2.4%、25年度+1.7%と予測する。前回予測から+0.4%ポイント、+0.3%ポイントそれぞれ上方修正した。GDPデフレータは23年度交易条件改善の裏が出るため、24年度+1.4%、25年度+1.5%となる。

【予測結果の概要】

※説明動画は下記の通り5つのパートに分かれています。

①00’00”~01’42”: Executive summary

②01’42”~26’14”: 第148回「景気分析と予測」 <自動車減産の影響は一時的、緩やかな回復を予測>

③26’14”~36’10”: Kansai Economic Insight Quarterly No.69 <足踏み局面から緩やかな持ち直しへ―先行きの回復は企業賃上げペース次第―>

④36’10”~38’45”: トピックス1 <関西2府4県GRPの早期推計>

⑤38’45”~43’34”: トピックス2 <大阪・関西万博の経済波及効果—3機関による試算の比較->